Ноябрь 21st, 2019

Ноябрь 21st, 2019  admin

admin

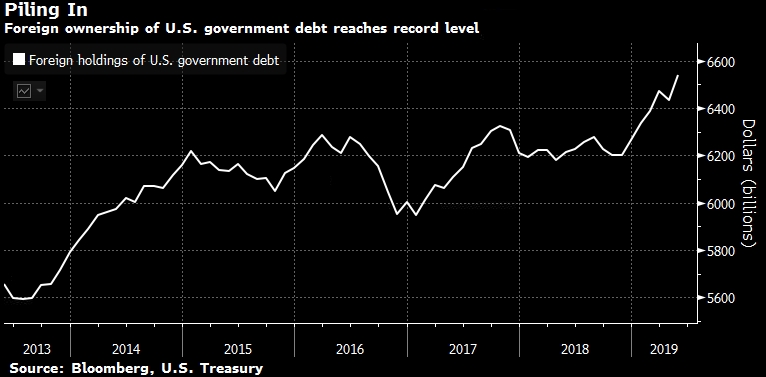

Торговый конфликт повышает спрос иностранцев на казначейские обязательства США.

Усиливающаяся битва Дональда Трампа с Китаем и другими крупными торговыми партнерами превращается в мировую валютную войну. Ему будет трудно одержать победу в двух войнах сразу. Эскалация торговой напряженности оказала поддержку доллару в этом году. Это также легло в основу мощнейшего ралли облигаций, поскольку инвесторы устремились в самые безопасные активы, повышая спрос на доллар, чтобы купил Treasuries. Доля владения американским государственным долгом иностранными компаниями увеличилась до рекордных максимумов, подтолкнув доходность 10-летних облигаций, эталона для мировых бумаг, к минимальной отметке с 2016 года.

Объем американских гособлигаций на руках у иностранцев

Трамп неоднократно давил на Федеральный резерв, чтобы тот сократил расходы по займам, одновременно жалуясь на то, что доллар слишком силен. Если ФРС снова снизит процентные ставки, монетарное смягчение по факту может поддержать экономику США, а это, в свою очередь, укрепит доллар. Это может лишь усилить разочарование Трампа. Трейдеры опционов увеличили ставки на ослабление юаня по отношению к доллару.

Доллар укрепился примерно на 2.5% по отношению к евро и на 2.4% по отношению к континентальному юаню в этом году и находится вблизи своего максимума 2019 года в торгово-взвешенном исчислении.

Последняя угроза Трампа снова увеличить тарифы на китайские товары помогла юаню преодолеть психологический порог в 7, уровень, который власти защищали в прошлом. Юань вырос по отношению к доллару в четверг после того, как центральный банк установил ежедневную фиксацию сильнее, чем ожидали аналитики, предоставляя некоторую уверенность трейдерам, потрясенным бурной неделей на рынках. Nordea Bank Abp повысил прогноз по доллару в четверг, сославшись на такие факторы, как «эскалация тарифной войны». Трейдеры опционов на этой неделе заплатили повышенную плату, чтобы сделать ставку на падение юаня в ближайшие три месяца, согласно ценам валютных опционов.

Показатель превышения стоимости колов над путами по трехмесячным опционам на доллар/юань

Теперь вопрос заключается в том, позволит ли Пекин этому случиться, и что может сделать президент- республиканец в ответ. По мнению некоторых аналитиков, дальнейшая слабость юаня может повысить риск валютной интервенции США, нацеленной на ослабление доллара. Интервенций не проводилось на валютном рынке с 2000 года, когда США присоединился к международным усилиям по поддержке евро.

Интервенции, проводимые в течение нескольких недель, могут иметь обратный эффект и оказать поддержку доллару, согласно анализу, проведенному UBS Group AG. Для того, чтобы интервенция против доллара сработала, рост экономики США и преимущество высоких процентных ставок должны быть не таким явными, одновременно должны улучшиться перспективы роста экономик в Китае и Европе считает в UBS. Но экономисты банка этого не ожидают.

«Более вероятным исходом явной валютной войны станет дальнейшее усиление неопределенности, которая, по иронии судьбы, может оказаться положительной для доллара, если рискованные активы испугаются замедления роста мировой экономики, а волатильность возрастет», — отмечают стратеги UBS, в том числе Бхану Баведжа.

Это также «изменит дифференциал ставок в пользу доллара, хотя и с отставанием», так как другие центральные банки отреагируют на это своим смягчением монетарной политики. В среду три центральных банка в Азиатско-Тихоокеанском регионе приняли неожиданные решения по процентной ставке. Новая Зеландия и Индия осуществили большее, чем ожидалось, снижение процентных ставок, в то время как снижение ставок в Таиланде на 25 пунктов удивило всех, кроме двух экономистов, опрошенных Bloomberg.

Крис Чепмен, управляющий портфелем в Manulife Asset Management, держит большую часть своего недолларового портфеля, не прибегая к хеджированию, несмотря на тот факт, что рынок ожидает по крайней мере еще двух сокращений ставок ФРС в 2019 году. Проблема заключается в том, что другие центральные банки также снижают ставки и смягчают политику. Китай, похоже, намерен усилить стимулы для оживления роста, в то время как Европейский центральный банк объявил о новых монетарных действиях уже в сентябре.

«Доллар может остаться сильным, так как другие центральные банки также проводят аккомодационную политику», — сказал Чепмен.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen