Август 18th, 2022

Август 18th, 2022  admin

admin

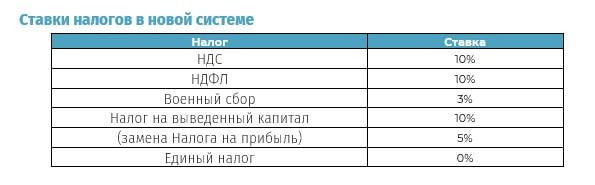

Влада готується до нової податкової реформи. Вона передбачає запровадження 10% податку на прибуток, 10% — ПДФО та 10% — ПДВ, а також скасування ЄСВ та підвищення ставки військового збору з 1,5% до 3%. Що принесе українській економіці нова модель оподаткування, розповів керуючий партнер, старший економіст Ukraine Economic Outlook Михайло Кухар.

Текст, який ви прочитаєте нижче, явояється апробацією нових ставок податків до бюджетних доходів та витрат військового 2022 року. Залишається лише нескінченно шкодувати, що вона не стартувала з 01.01.22 або хоча б 01.06.22…

Чому потрібні радикальні зміни

Поряд із цим, у суспільстві та на публічних обговореннях країни йде жвава дискусія про неможливість застосування поточної податкової системи для підтримки оптимального функціонування економіки в умовах війни та закладання основ для майбутнього відновлення економіки в післявоєнний період.

У глобальному вигляді країна стикнулася з низкою системних проблем, ігнорування яких призведе до ще глибшого падіння:

- скорочення надходжень до державного бюджету в умовах значного збільшення видатків на оборону. Як результат — критичне збільшення дефіциту державного бюджету без можливості його фінансування з внутрішніх джерел;

- повільні темпи зростання економіки, порівнюючи з найближчими країнами-сусідами;

- низький рівень інвестицій (менше 10% ВВП); програш у конкуренції за інвестиційний капітал;

- неконкурентна податкова система з урахуванням сильної бюрократичної складової. Сусідні країни надають кращі умови для бізнесу загалом, що часто відображається у навіть більших податках, але набагато кращому ставленні податкової, принцип дії якої спрямований на забезпечення безперебійної роботи саме бізнесу;

- висока вартість грошей на внутрішньому ринку через відсутність розвиненої системи різноманітних інвестиційних інституцій для населення (крім банків);

- наявність значної складової сірого ринку (близько 40−45% ВВП), масове ухиляння від сплати податків, корупція у податковій сфері.

Водночас, проблеми нинішньої системи оподаткування, що накопичилися, ще більше загострилися після початку війни, тоді як податківці відмовляються йти назустріч бізнесу і продовжують «фіскальний терор» з метою декларування ефективності.

При цьому, така податкова стратегія має виключно короткостроковий ефект короткострокового збільшення надходжень, у той час коли бізнес продовжує закриватися, переходити в тінь або мігрувати з країни.

Що пропонує нова модель податкової системи

В результаті, ситуацію можна змінити лише за умови системної зміни всієї системи, особливо в поточних умовах війни, коли будь-які радикальні зміни набагато краще імплементують з мінімальним шоком для економіки та державного бюджету.

Відповідно, пропозиція представників ліберального крила суспільства полягає в наступному:

- скорочення оподаткування праці, базового споживання та інвестицій;

- збільшення оподаткування екологічного забруднення, видобутку корисних копалин та споживання цигарок, алкоголю, нафтопродуктів;

- мінімізація дискреції, у тому числі за рахунок заміни ПП (податок на прибуток) на ПнВК (податок на виведений капітал);

- впровадження набору інструментів переходу на cashless економіку;

- перехід до моделі оподаткування «10−10−10−3».

Розрахунки для бюджету

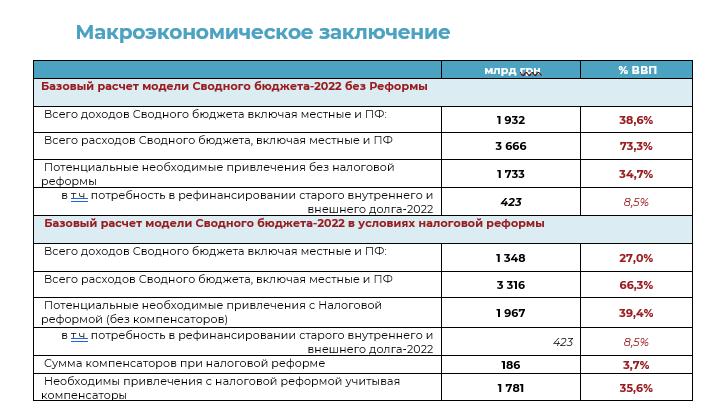

Далі, екстраполірувавши запропоновані зміни на весь 2022 рік, а саме у разі початку роботи нової податкової системи з 1 січня 2022 року з урахуванням війни до бюджету надійшло б близько 920 млрд грн або лише на 300 млрд грн менше, порівнюючи з поточною податковою системою.

Поряд із цим, через значне скорочення прямих податків державі вдалося б скоротити видаткову частину на 350 млрд грн, порівнюючи з поточною оцінкою, через скорочення видатків у бюджетному секторі та на державних підприємствах. В результаті видаткова частина становила б близько 2000 млрд грн.

В результаті, номінальний фіскальний розрив бюджету становив би 1078 млрд грн.

З урахуванням дефіциту ПФУ + необхідності погашення держборгу, загальна сума необхідних коштів для залучення становила б 1967 млрд грн (в еквіваленті $55 млрд), що за фактом лише на 10−15% більше, ніж за поточної податкової системи.

Мобілізація численних компенсаторів

Водночас, зазначимо, що після запуску реформи в економіці відбудеться мобілізація численних компенсаторів, що дозволить значно зменшити фіскальний розрив між поточною системою оподаткування та запропонованими змінами.

В результаті, за рахунок зазначених компенсаторів бюджет зможе додатково отримати близько 186 млрд грн, що дозволить скоротити загальний фіскальний розрив бюджету до 1782 млрд грн, або 35−36% ВВП.

В підсумку, порівнюючи отримані результати за двома сценаріями, маємо, що у разі запуску податкової реформи з початку 2022 року державі для покриття всіх витрат (держвитрати + дефіцит ПФУ + погашення держборгу) необхідно було б залучити лише на 50−60 млрд грн більше, ніж за поточної податкової системи.

При цьому, зауважимо, що за збереження поточної податкової практики бізнес все більше переходитиме в тінь або виїжджатиме з країни. Як результат — у середньостроковій перспективі декількох років загальна податкова база країни стискатиметься, рівень життя населення падатиме, а економіка перейде до затяжної стагнації.

Водночас, за умови запуску реформи відбудеться критичне покращення податкового клімату в країні, що сприятиме активізації ділової активності, збільшенню капітальних інвестицій та у стратегічній перспективі — значне збільшення податкових надходжень із можливістю досягнення профіциту бюджету.

Також з’являться передумови для укладання нового громадського договору держави та бізнесу про повністю прозору сплату податків зі значно урізаним бюрократичним механізмом адміністрування та перевірок.

1,73 трлн грн — «діра» у бюджеті на кінець року

На поточний момент фінансування дефіциту державного бюджету майже вирівнялося до пропорції 50/50 щодо зовнішніх та внутрішніх джерел.

Водночас, аналізуючи динаміку першого півріччя, бачимо, що через запізнення коштів зовнішнього фінансування від наших західних партнерів, починаючи з березня до червня, НБУ мав викупити ОВДП на суму 220 млрд грн, таким чином застосувавши канал прямої емісії.

Водночас, виходячи з даних за липень та першу декаду серпня, процес емісії майже припинився, що вказує на початок роботи значної кількості програм зовнішнього фінансування, анонсованих раніше.

Бюджет військового 2022 року показав рекордне зростання державних витрат. Сукупні витрати всіх бюджетів: державного, місцевих бюджетів, Пенсійного фонду та бюджету оборони становитимуть 73% ВВП України.

Усіх доходів, за існуючої податкової системи, держава збере цього року 1,9 трлн, або 38,6% ВВП.

І 1,73 трлн грн Україні доведеться залучити зі зовнішніх та внутрішніх джерел для покриття цього року фіскального розриву у розмірі 35% ВВП.

Михайло Кухар

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen