Февраль 12th, 2020

Февраль 12th, 2020  admin

admin

НБУ опубликовал инфляционный отчет за январь, где можно найти данные о наиболее важных макроэкономических показателях. Они могут отразиться на каждом украинце.

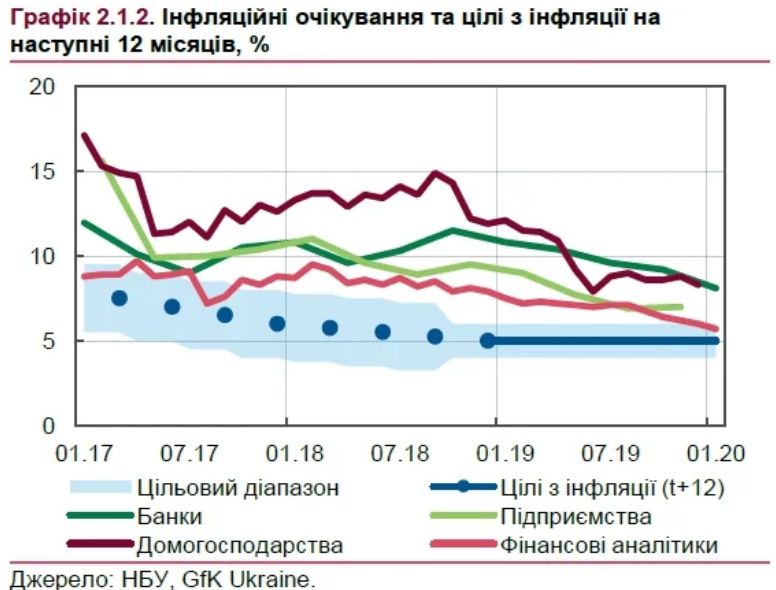

Инфляция в 2020 году — 5%

В НБУ ожидают, что эффект от укрепления курса гривни в 2019 году на более чем 14% проявится и в начале 2020 года. Вместе с низкими ценами на энергоносители он будет удерживать инфляцию ниже целевого диапазона в течение большей части 2020 года. В дальнейшем рост цен несколько ускорится и будет находиться у отметки 5%. (Такой показатель и является целью Нацбанка). В 2019 году потребительская инфляция замедлилась до 4.1% (с 9.8% в 2018 году) — самого низкого уровня за последние шесть лет.

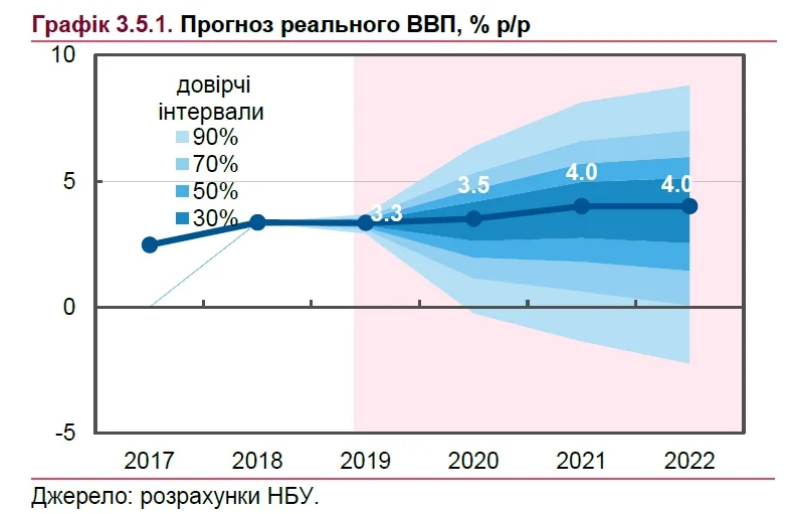

Экономический рост в 2020 году ускорится

Банковский регулятор отмечает, что в 2020 году экономический рост ускорится до 3,5% и около 4% в последующие годы в результате смягчения монетарной политики, структурным реформам и улучшению инвестиционного климата. «Подписание новой программы с МВФ в ближайшие месяцы ожидается после одобрения Верховной Радой Украины необходимых законопроектов (закон о гарантии невозвращения банков к бывшим владельцам и рынок земли — Ред.). Благодаря новой программе с МВФ, привлечением официального финансирования и устойчивому интересу нерезидентов к ОВГЗ будет продолжаться ежегодный рост международных резервов Украины, несмотря на период пиковых выплат по внешнему государственному долгу. В 2020 году они превысят $29 млрд и продолжит увеличиваться в 2021—2022 годах», — говорится в отчете.

В отчете отмечается, что в целом в 2019 году цены на товары, преобладающие в украинском экспорте были ниже, чем год назад и будут оставаться близкими к текущему уровню и на прогнозном горизонте.

Ревальвация гривни имеет краткосрочные негативные последствия для экономики

В НБУ утверждают, ревальвация имеет как плюсы, так и минусы. Однако негативные последствия укрепления нацвалюты при последовательной макроэкономической политике бывают преимущественно краткосрочными, об этом свидетельствует опыт стран, которые таргетируют инфляцию. В то же время преимущества являются долгосрочными и благоприятными для устойчивого экономического роста.

С одной стороны, от ревальвации гривни в определенной степени потеряли экспортеры и госбюджет. Но в то же время, замедлилась потребительская инфляция, сократились расходы на обслуживание внешнего долга, снижается соотношение госдолга к ВВП (что положительно воспринимается инвесторами), для бизнеса дешевле стал инвестиционный импорт (оборудование и прочее), зарплаты в Украине выросли в долларовом эквиваленте, что сдерживает миграцию за границу.

«Более низкие объемы импорта и сильнее, чем предполагался, курс гривни сказались на поступлениях от налогов на международную торговлю и НДС с ввозимых товаров. Впрочем, по оценкам НБУ, крепким обменным курсом гривни объяснялось около половины общего объема недовыполнения плана налоговых поступлений. Кроме того, падение мировых цен на энергоносители, прежде всего газ, привело к снижению и внутренних цен на природный газ, что вместе со снижением объемов добычи газа обусловило выполнение рентных платежей на более низком уровне, чем ожидалось», — отметили в НБУ.

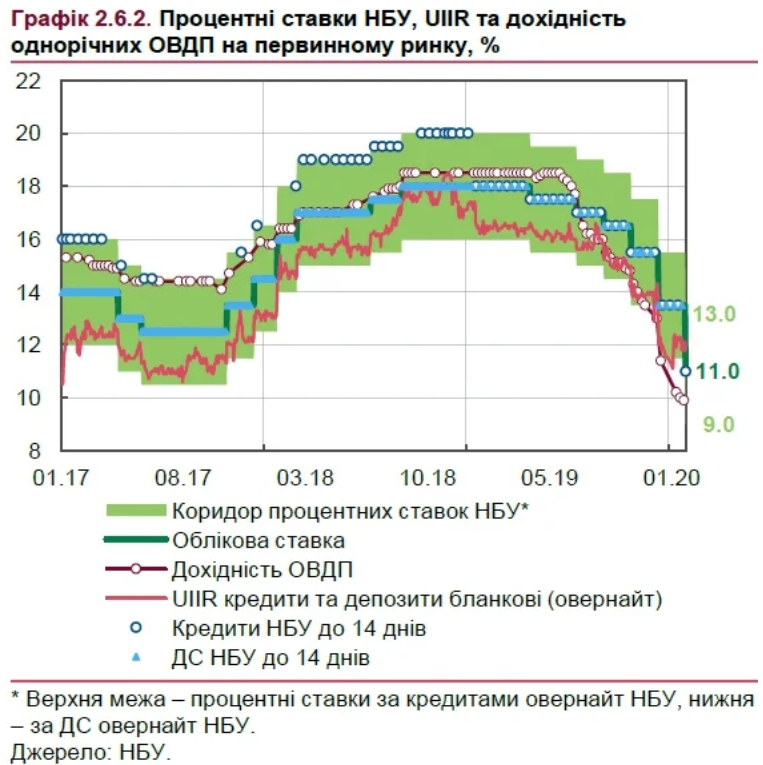

К концу года учетная ставка НБУ составит 7%, а не 8%

Нацбанк изменил оценку среднесрочной номинальной нейтральной процентной ставки в Украине с 8% до 7% годовых. Такой результат стал возможен после переоценки равновесного реального обменного курса гривни. «Сегодня структурные характеристики экономики Украины больше согласуются с крепким равновесным курсом, чем ожидалось ранее», — утверждают в НБУ.

В связи с новыми оценками, НБУ может снизить учетную ставку существеннее, чем предполагалось ранее — до 7%. Такой уровень процентной ставки будет равновесным для украинской экономики, когда инфляция будет находиться на уровне цели, а ВВП и занятость — на потенциальном уровне.

Коронавирус будет иметь краткосрочное влияние на рынки

В НБУ отмечают, что с учетом скорости внедрения мер против распространения коронавируса, ожидается, что вспышка заболеваемости будет иметь краткосрочный эффект как на мировые рынки, так и на глобальную экономику. «Это слабо скажется на экономике Украины и привлекательности активов развивающихся стран, в том числе украинских, для международных инвесторов», — уверены там.

Наибольшее отрицательное влияние ожидаемо придется на экономику Китая, прежде всего в I квартале текущего года. «Снижение внутреннего потребления и спроса со стороны Китая скажется и на мировой экономике, прежде всего секторах услуг (туризме, торговле, секторе развлечений). Однако восстановление экономической активности в последующие кварталы, поддержанное стимулирующими мерами правительства и центрального банка Китая, которые уже предприняли ряд мер с целью стимулирования внутреннего спроса и минимизации временного ограничения внешней торговли, позволит нивелировать предыдущие эффекты. При таком развитии событий все это слабо скажется на экономике Украины», — говорится в отчете.

Чёрные лебеди в судах. Ключевые риски для экономики Украины

Самым опасным для украинской экономики риском является отсрочка заключения новой программы сотрудничества с МВФ.

Также, сохраняются риски для макрофинансовой стабильности прежде всего вследствие решений украинских судов относительно ответственности и обязательств экс-владельцев неплатежеспособных банков перед государством. В частности, речь идет о ПриватБанке.

По мнению НБУ, актуальны также другие риски:

— дальнейшее охлаждения мировой экономики и ухудшения условий торговли, в том числе из-за распространения коронавируса;

— эскалации военного конфликта на востоке страны и новых торговых ограничений со стороны РФ;

— снижение урожая зерновых и плодоовощных культур в Украине в результате неблагоприятных погодных условий;

— увеличение волатильности мировых цен на продукты питания учитывая глобальные изменения климата;

— уменьшение объемов притока иностранного капитала.

«Реализация этих рисков (как внутреннего, так и внешнего происхождения) может ухудшить курсовые и инфляционные ожидания и затруднить доступ к международным рынкам капитала в условиях необходимости осуществления пиковых долговых выплат. В результате снижение ключевой ставки до 7% будет происходить медленнее, чем это предусмотрено базовым сценарием. Зато в случае ускоренной реализации реформ и существенного притока инвестиций учетная ставка может снижаться ускоренным темпом», — ожидают в НБУ.

Петр Шевченко

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen