Октябрь 15th, 2020

Октябрь 15th, 2020  admin

admin

На данном этапе кризиса COVID-19 у правительств есть только один хороший вариант: дальнейшие агрессивные фискальные стимулы, дополненные последовательными стратегиями сдерживания вирусов. Без такой политики спрос и уверенность останутся низкими, а глобальный рост и в будущем будет замедляться.

Начни с хороших новостей. Мировая торговля товарами резко восстановилась, что согласуется с признаками возрождения спроса домашних хозяйств на товары во многих странах, даже несмотря на то, что ограничения общественного здравоохранения и озабоченность потребителей продолжают сдерживать спрос на услуги.

Более того, финансовые рынки показали себя на удивление хорошо: фондовые рынки во многих странах восстановили или даже превысили допандемический уровень. Несмотря на близкие к нулю процентные ставки, банковская и финансовая системы кажутся в основном стабильными. Потребительский и промышленный спрос поддержал цены на сырьевые товары, причем даже цены на нефть несколько восстановились.

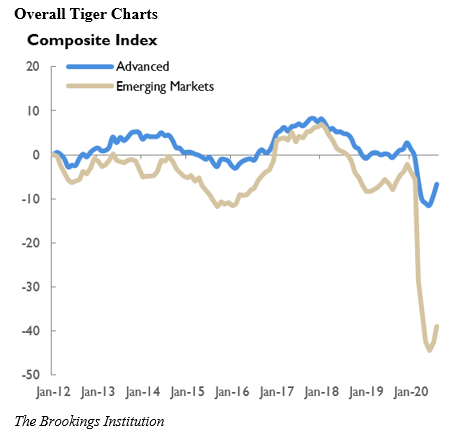

Но, как показывает последнее обновление индексов восстановления мировой экономики (TIGER) от Brookings- Financial Times, во многих странах практически отсутствует рост или даже сокращается. По мере того, как доверие частного сектора истощено, а борьба за сдерживание вируса еще не окончена, возрастают риски серьезных и долгосрочных экономических травм.

Но безработица остается значительно выше, а занятость значительно ниже, чем до пандемии. Рост длительной безработицы вместе с продолжающимися сбоями в сфере услуг предвещает трудный путь к более надежному и устойчивому восстановлению.

Не помогает и то, что меры налогово-бюджетного стимулирования в значительной степени перестали действовать, а переговоры по новому пакету помощи неоднократно срывались. Поскольку располагаемый доход домашних хозяйств снизился, рост частного потребления замедлился. Точно так же инвестиции в бизнес продолжают сокращаться — тенденция, которая не предвещает ничего хорошего для устойчивого роста.

Даже фондовые рынки, которые пережили резкий отскок в начале года, похоже, взяли передышку. Это может отражать озабоченность по поводу стратегии сдерживания вирусов (или ее отсутствия), которую проводит администрация президента США Дональда Трампа. В любом случае, по мере приближения президентских выборов в следующем месяце повышенная политическая и политическая неопределенность, вероятно, снизит доверие потребителей и бизнеса.

Еще хуже обстоит дело с еврозоной. Пандемия не только подорвала краткосрочный рост — сейчас начинается дефляция, повышая риск глубокого и длительного спада. В то время как производство в Германии и других странах восстановилось, положительные эффекты более чем компенсируются продолжительным спадом в сфере услуг, усиленным продолжающимися ограничениями в области общественного здравоохранения.

Сектор услуг Соединенного Королевства, напротив, пережил оживление. Тем не менее, сочетание неустойчивой политики изоляции и далеко идущих неопределенностей вокруг Brexit способствует продолжающемуся экономическому спаду. Между тем, на другом конце света Япония также находится в серьезной экономической опасности, хотя до сих пор ей не удавалось вернуться к дефляции.

В большинстве стран с формирующейся рыночной экономикой дела обстоят не лучшим образом. В Индии наблюдается резкое замедление экономической активности, которое может усугубиться разрушительным ростом числа случаев COVID-19, вызванным ослаблением мер изоляции. Правительство провело некоторые реформы в сельском хозяйстве и на рынке труда, но банковская система, ограниченная безнадежными кредитами, остается серьезным препятствием для роста.

Немногим лучше дела обстоят в Бразилии и России. Обе страны испытали существенные экономические спады, и у них мало политических рычагов для оживления роста.

Единственная страна, переживающая сильный подъем — это Китай, где во многом благодаря очевидному успеху страны в борьбе с вирусом восстановились как промышленное производство, так и услуги. Объемы розничных продаж и инвестиций в производственный сектор также восстановились. По многим показателям экономические показатели страны сейчас даже лучше, чем до пандемии.

Тем не менее, в отличие от мирового финансового кризиса 2008 года, высокие показатели Китая вряд ли могут сильно поддержать остальную мировую экономику, не в последнюю очередь из-за растущего стремления к деглобализации. Недавно обнародованная Китаем «стратегия двойного обращения», согласно которой страна будет все больше зависеть от внутреннего цикла производства, распределения и потребления для своего долгосрочного развития усилит эту тенденцию.

Некоторые из них, в первую очередь Федеральная резервная система США, даже скорректировали основы своей политики, чтобы продемонстрировать терпимость к более высокой инфляции. Центральные банки некоторых небольших стран с развитой экономикой, таких как Австралия и Новая Зеландия, и стран с развивающейся экономикой, таких как Индия, также прибегли к нетрадиционным мерам.

Но пределы денежно-кредитной политики для стимулирования роста становятся все более очевидными. Между тем крупномасштабные покупки корпоративных и государственных облигаций вместе с прямым финансированием фирм создают серьезные риски — не в последнюю очередь для независимости центрального банка.

Однако, чтобы быть эффективными, налогово-бюджетные меры должны дополняться последовательными стратегиями сдерживания вирусов, которые надежно обеспечивают безопасное возобновление экономики. Без таких стратегий спрос и уверенность останутся низкими, а глобальный рост и в будущем будет замедляться.

Эсвар Прасад

— профессор торговой политики в

Школе прикладной экономики и

менеджмента Дайсона Корнельского

университета и старший научный

сотрудник Брукингского института

Даррен Чанг и Итан Ву, студенты

Корнелла, помогали в написании

этого комментария.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen