Октябрь 12th, 2021

Октябрь 12th, 2021  admin

admin

Недавно финансовые рынки мира сотрясла новость о том, что второй по величине застройщик в Китае, компания Evergrande, может объявить дефолт по своим долговым обязательствам, не выплатив купон по облигациям в размере $83,5 млн. И хоть величина потенциальной просрочки невелика, рынок испугался, что под угрозой находится весь долг компании в размере около $300 млрд.

На этой новости финансовые рынки Китая и всего мира резко упали. Но позже инвесторы успокоились и сочли, что власти Поднебесной не допустят дефолт компании и разрастания проблемы. Действительно, позже подоспела новость о том, что Пекин поможет своему застройщику, выкупив долю в его банке за $1,5 млрд. Благодаря этому у компании появятся «живые» деньги. На этом рынки упокоились и вздохнули с облегчением.

Долги Китая

Однако «дыма без огня не бывает». Неплатежеспособность Evergrande, скорее всего, является проблемой не только самой компании, а отражает ситуацию во всем финансовом секторе Китая. Ведь столь крупные застройщики не остаются без денег просто так. Зачастую их проблемное состояние — это отражение ситуации в финансовой системе в целом, отражение платежеспособности населения и того, что происходит на рынке недвижимости Китая. Исходя из этого можно делать выводы о ситуации с долгами в стране.

В вопросе долга важна не только его величина, важен и средний процент, который платится по долгу.В западных странах ставки по кредитам значительно ниже, чем в Китае. Ставка ФРС США составляет сейчас 0−0,25%, а реальные кредитные ставки для населения и компаний начинаются от 3% годовых. У Народного Банка Китая основная ставка составляет 3,85%, а потому китайцы кредитуются уже под 5% и выше. Потому при долге 300 юаней, китайцы отдают в виде процентов минимум 15 юаней. Тогда как американцы с $300 отдают минимум $9.

При одинаковом размере долга, китайский долг выходит в 1,5 раза дороже. А потому в относительных понятиях долговая нагрузка у Китая сейчас даже выше, чем у стран Запада.

Коварство кредита (долгов)

В экономике есть два противоречия: считается, что долги — это проблема, а кредитование — это благо. Но по сути это одно и тоже. Кредитование стимулирует потребление, но ведь долги в конечном итоге надо отдавать. А потому для экономики важно то, в какой циклической фазе она находится — в фазе роста кредитования или нет.

Это можно описать в таком примере. Те люди, которые взяли в этом году в кредит $1 млн под 10% годовых, на следующий год должны будут отдать $1,1 млн. В первый год их потребление вырастет на этот миллион, а на следующий год упадет на $1,1 млн.

Но если речь идет о целой стране, то на следующий год банки могут выдать кредит другим людям в размере $1,2 млн. Тогда в целом реальная экономика отдаст долгов на $1,1 млн, а получит кредит на $1,2 млн и в целом банки добавят в оборот реального сектора $100 тысяч. В следующем году можно сделать так же: банки могут выдать еще больше новых кредитов, так, чтобы они покрыли старые обременения.

В этой схеме всегда есть предел, до которого может расти объем кредита. Но рост самой экономики и снижение процентных ставок повышают планку этого предела. А потому кредитный цикл роста может длиться десятилетиями. Но все равно предел наступит.

Evergrande — лишь вершина айсберга

Потенциальный дефолт компании Evergrande может быть предвестником завершения растущего кредитного цикла в Китае. Ведь если второй по величине застройщик в стране оказался без денег, это может означать, что его клиенты (то есть население Китая) перестали увеличивать объем ипотечных займов, от чего планы продаж компании провалились.

Ситуация с Evergrande может сигнализировать о том, что Китай достиг предела по увеличению своих долгов. В этом случае это уже не проблема компании и даже не проблема ценой в $300 млрд и цепной реакции по росту плохих активов. Это может быть очень плохим знаком для всей китайской экономики.

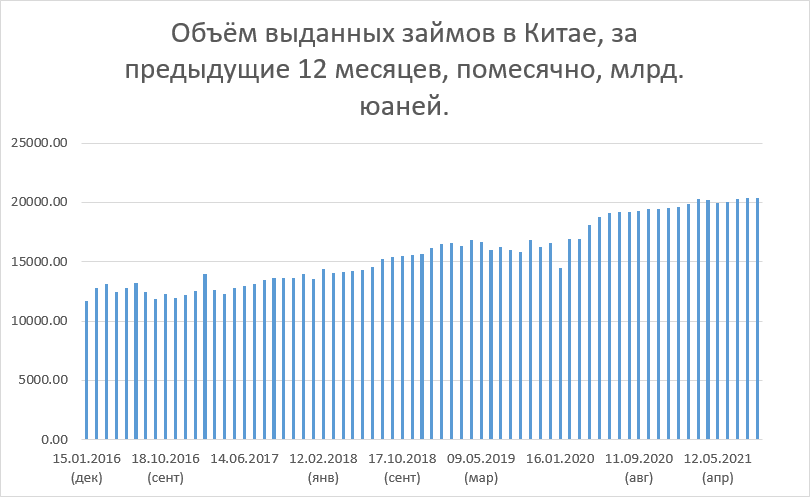

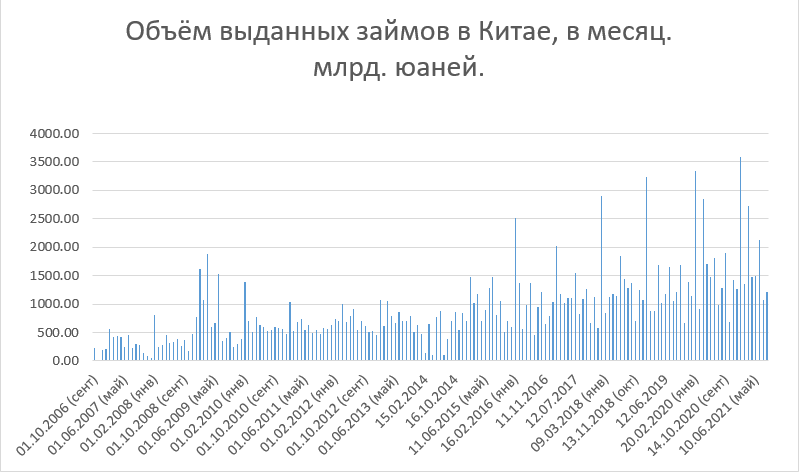

В этой связи очень важным является такой статистический показатель, как объем выданных займов в Китае (см. рис.1). Ведь именно он лучше всего может отразить то, что происходит с кредитованием, а, соответственно, и с долгами в стране.

Данный график с месячными показателями и колебаниями не очень хорошо отражает динамику по росту или падению кредитования в Китае. Но на основе этих данных я составил другой график, в котором отражается объем выданных займов в Китае за последние 12 месяцев накопленным итогом. И вот что получилось.

Суммарный объем выданных займов за предыдущие 12 месяцев в феврале текущего года достиг величины 20,3 трлн юаней.

Далее произошел небольшой спад до 19,9 трлн в апреле и к августу показатель опять достиг величины 20,3 трлн юаней.

То есть с февраля текущего года объем кредитования не вырос. Более того, в этот период темпы роста китайской экономики замедлились.

Розничные продажи в августе выросли всего на 2,5% в годовом выражении (по отношению к августу прошлого года). Рост 2,5% для Китая — это очень мало, Китай не видел таких темпов роста уже многие годы, даже десятилетия. И, главное, такие низкие темпы роста косвенно означают, что база для роста кредитования также уже не растет.

Начавшаяся в феврале стагнация по росту объема выданных займов может оказаться не временным явлением, а реальным сигналом о завершении кредитного цикла в Китае.

И если так, то Китаю в ближайшие годы грозит экономический кризис наподобие того, что был в США в 2008 году.

Механизм этих кризисов примерно одинаков. Но в китайской ситуации есть свои особенности. Пекин может воспользоваться опытом США в период после 2008 года — то есть он может включить свой печатный станок и все выправить за счет этого. Но в этом случае нужно учитывать, что юань — это все же не мировая резервная валюта. Поэтому, скорее всего, он не сможет избежать девальвации.

В этом случае Китай может воспользоваться своими резервами — он начнет их продавать, удерживая юань от падения. Однако продажи Китаем своих международных резервов могут вызвать бурю в финансовой системе всего мира.

Вариантов развития ситуации может быть много, но конечно же власти Китая будут пытаться выправить ситуацию. Даже если Китаю грозит долговой кризис, он не наступит в один момент, ситуация может развиваться месяцами. К примеру, кризис 2008 года последовал после ипотечного кризиса в 2006 году, то есть он тлел около двух лет. В случае с Китаем ситуация тоже может развиваться достаточно долго, но тем не менее долговой кризис рано или поздно может вырваться наружу и потопить экономику Поднебесной.

Мир в долгах

Плюс к этому растущая инфляция в скором времени вынудит монетарные власти ужесточать политику. А рост ставок по кредитам может остановить рост кредитования, что приведет к угасанию кредитного цикла и в странах Запада с высоким уровнем долгов.

А потому после пандемии мир может окунуться в долговой кризис с высокой инфляцией. Конечно же, власти с кризисом будут бороться. Например, для США будет очень выгодным, если источником кризиса станет Китай, в этом случае за его счет они смогут пройти все проблемы мягче.

Михаил Федоров

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen