Февраль 16th, 2021

Февраль 16th, 2021  admin

admin

Как и в богатом мире, во многих развивающихся странах процентные ставки ниже номинальных темпов роста

Министры финансов прошлых лет были бы шокированы величиной заемных средств, которые берут их преемники. Но они так же поразились бы, насколько дешевыми оказались эти кредиты. Согласно прогнозам, в обозримом будущем во многих странах процентная ставка по государственному долгу останется ниже номинальных темпов роста экономики. Иными словами, «скорректированная на рост процентная ставка», как ее называют некоторые экономисты, будет отрицательной. По данным рейтингового агентства S&P Global, в 2023 году так будет во всех богатых странах.

Этот сценарий побудил некоторых экономистов, например, Оливье Бланшара, бывшего главного экономиста МВФ, пересмотреть бюджетные ограничения таких стран, как Америка, Япония и члены еврозоны. Как отметил Бланшар во время лекции в индийском университете Ашока, правительства не должны «сосредотачиваться на каком-то магическом числе для определения соотношения долга к ВВП». Эти цифры «были контрпродуктивны в прошлом; а сейчас они были бы еще менее целесообразны».

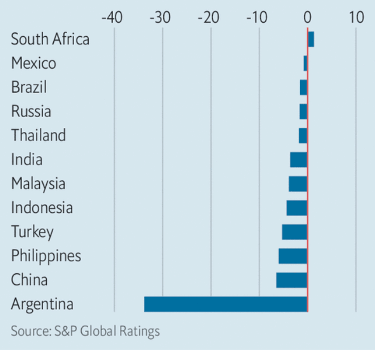

Однако финансовая арифметика выглядит странно не только в богатых странах. В 53 из 60 крупнейших развивающихся экономик процентная ставка, скорее всего, не дотянет до темпов роста. S&P ожидает, что в 2023 году скорректированная на рост процентная ставка составит в Индии −3.6%, в Китае −6.5% и −33.8% в Аргентине.

Эффективная процентная ставка по государственному долгу минус номинальные темпы роста ВВП, прогноз до 2023 года

Источник: The Economist

И тогда встает резонный вопрос: нужно ли развивающимся экономикам пересматривать бюджетные ограничения? Некоторые уже поспешили это сделать. В этом месяце бюджет Индии предполагает дефицит в размере 9.5% ВВП в этом финансовом году (банк JPMorgan Chase считает, что общий дефицит, который включает государственные финансы, может достичь 15% ВВП) и не содержит никаких планов по его сокращению ниже лимита в 3%, установленного прошлыми бюджетными правилами.

Последнее экономическое исследование, проведенное главным экономическим советником правительства, говорит о том, что процентная ставка в Индии была ниже темпов роста «в соответствии с нормами, а не в качестве исключения». Ссылаясь на работу Бланшара, исследование пытается «обеспечить интеллектуальную основу для правительства, чтобы оно чувствовало себя свободнее в отношении долга и бюджетных расходов во время замедления роста или экономического кризиса». Однако, хотя во многих развивающихся экономиках фискальная математика является нормой, министрам финансов также не стоит забывать об исключениях.

Сложные расчеты

Когда процентные ставки отстают от темпов роста, расчет бюджета несколько меняется. Правительства могут сохранять стабильный долг по отношению к размеру экономики, даже в случае постоянного перерасхода средств при условии не очень большого бюджетного дефицита. Если дефицит (без учета процентных платежей) временно превысит этот предел, то коэффициент задолженности вырастет на какое-то время. Но затем постепенно снизится до прежнего уровня. Если дефицит постоянно остается высоким, коэффициент долга также сохраняется на более высоком уровне. Но он не будет разрастаться, поскольку сила сложного процента компенсируется силой совокупного роста.

Чтобы разобраться в этой запутанной ситуации, следует поразмыслить над следующим сценарием. Предположим, правительство может поддерживать стабильный долг на уровне 60% ВВП при дефиците в 3% до уплаты процентов. И вдруг начинается пандемия, которая доводит долг до 80% ВВП. Можно подумать, что этот более высокий долг труднее поддерживать и для этого нужен более жесткий бюджет, чем до пандемии. Это не так. Чтобы стабилизировать новый коэффициент долга, правительству нужен дефицит в 4%.

И хотя эта финансовая математика весьма своеобразна, в ней нет ничего нового. По данным Паоло Мауро и Цзин Чжоу из МВФ, скорректированная на рост процентная ставка меньше нуля в развивающихся странах в 75% случаев. Тем не менее экономисты опасаются воспринимать такаю арифметику слишком буквально.

Как правило, развивающиеся страны берут кредиты в твердой валюте, такой как доллар.

Если валютный курс упадет, их валютный долг может резко увеличиться по сравнению с размером экономики, даже если процентные ставки останутся умеренными.

Стоимость заимствований также может быстро вырасти, если инвесторы испугаются дефолта: страх, который может стать самосбывающимся. И повышение процентных ставок не может быть достаточно мягким или преждевременным, чтобы обеспечить предварительное оповещение.

В последние десятилетия большинству развивающихся стран стало легче брать кредиты в собственных валютах. Благодаря этому их долг становится более безопасным, поскольку при необходимости их центральные банки теоретически могут печатать деньги, причитающиеся кредиторам. Но страх перед дефолтом все же сохраняется. Вэньсин Ду из Чикагского университета и Джесси Шрегер из Колумбийского университета сравнили доходность облигаций в местной валюте с доходностью американских казначейских облигаций, «поменянных» на ту же валюту развивающихся рынков через деривативы.

Это позволяет отделить кредитный риск от валютного. Они обнаружили, что облигации развивающихся рынков обычно платят премию, которая, по-видимому, представляет собой компенсацию за риск дефолта (или какую-то иную форму отчуждения, такую как новые налоги или контроль над капиталом). Эта премия резко выросла в марте 2020 года, а затем вернулась на менее пугающий уровень.

Опасные кредиты

Кредиты в рупиях или песо сопряжены и с другими опасностями. Если инвесторы опасаются падения курса валюты, они требуют повышения процентной ставки. Это особенно вероятно, если инвесторами являются иностранцы с обязательствами в других валютах. Такие страны, как Индонезия, в основном берут кредиты в своей валюте (более 60% государственного долга приходится на рупии), но не у своих граждан (более половины долга приходится на нерезидентов).

Даже если государственный долг является устойчивым, это не всегда целесообразно. Экономисты давно беспокоятся по поводу того, что государственные займы могут вытеснить частные инвестиции (или повредить торговому балансу). Это вызывает меньшее беспокойство, если правительство тратит деньги на инвестиции. (Например, центральное правительство Индии заложило в бюджет увеличение капитальных расходов на 26% в предстоящем финансовом году.) Это также меньше волнует, если экономика работает ниже своих возможностей: тогда государственные расходы могут привлечь дополнительные инвестиции, повысив перспективы получения доходов.

Но прежде чем тратить, ответственное правительство должно учесть и другие аспекты. Экономика работает не на полную мощность из-за отсутствия расходов или из-за ограничений в сфере здравоохранения? Сдерживаются ли инфляционные ожидания? Монетарные стимулы не помогают оживить спрос? Если ответ утвердительный, правительства могут быть более уверены в своих расходах. Но в действительности ответы разнятся в странах развивающегося мира. Китай, скорее всего, почти достиг полной мощности. В Аргентине и Турции слишком высокая инфляция. У большинства центральных банков есть возможности для снижения процентных ставок (хотя Индия опасается, что сокращение не поможет, пока проблемные банки не встанут на ноги).

У них меньше капитала на душу населения, чем у более богатых экономик, что должно обеспечить более выгодные инвестиционные возможности. Низкая процентная ставка, уплачиваемая правительствами, не обязательно говорит о низкой доходности капитала. Это также может отражать правила, заставляющие банки закупать государственные бумаги. Этот вид финансовых репрессий, когда-то широко распространенный, сохраняется в таких странах, как Индия и Аргентина.

Осторожный подход

Оливье Бланшар, кажется, более осторожен в отношении развивающихся рынков, чем некоторые из специалистов, цитирующих его работу. Его лекция отражает «разумный уровень осторожности, который я нахожу очень привлекательным», отметил организатор лекции, Арвинд Субраманьян, бывший советник правительства Индии. По мнению Бланшара, политики как в богатом, так и в бедном мире должны задать себе два сложных вопроса: как высоко могут вырасти процентные ставки по отношению к темпам роста в случае стрессового сценария? И насколько сильно можно будет ужесточить бюджет в ответ? Ответы позволяют получить приблизительное представление о долге, который страна может поддерживать с комфортом.

Он считает, что для многих развивающихся экономик этот показатель, скорее всего, будет ниже, чем для развитых. Возможно, при необходимости им будет труднее получить доходы от налогов. А их процентные ставки могут достичь более высокого пика, даже если их среднее значение ниже после вычета роста. В прошлом большинство считало, что безопасный лимит долга составляет 60% от ВВП для развитых стран и 40% для развивающихся.

«Это были бессмысленные цифры, — отметил Бланшар после лекции. — Но различия отражены правильно».

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen