Ноябрь 3rd, 2020

Ноябрь 3rd, 2020  admin

admin

Валюта оказалась под давлением из-за низких ставок, а также растущего дефицита бюджета и торгового баланса.

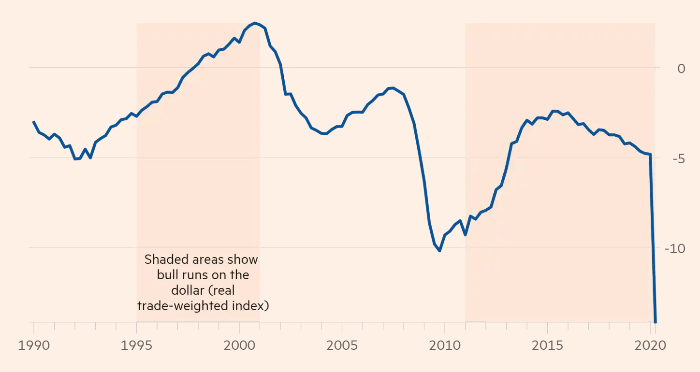

Достигнув максимума с 2002 года после вспышки пандемии в начале этого года, взвешенный по торговле индекс доллара устремился вниз из-за дефицитов, а также ожиданий по поводу того, что сверхнизкие процентные ставки сохранятся в США в течение длительного времени. Минувшая неделя закончилась для мировых рынков акций самым катастрофическим падением со времен мартовских событий, что помогло доллару немного укрепиться. Несмотря на это он все еще на 9% ниже предыдущего пика.

Индекс доллара (ФРС)

Источник: The Financial Times

Доллар снова может ослабнуть, учитывая проблемы, с которыми столкнулась американская экономика, даже после рекордного восстановления роста в третьем квартале. Некоторые экономисты считают, что возврат к докоронавирусному объему производства возможен не раньше конца 2021. На фоне роста заболеваемости коронавирусом, поразившим сферу услуг и омрачившим перспективы занятости, власти, скорее всего, введут дополнительных стимулах после президентских и парламентских выборов в США.

По официальным данным, пандемия уже привела к резкому увеличению торгового дефицита в этом году. Что касается государственных расходов, то бюджетное управление Конгресса прогнозирует дефицит бюджета на 2020 год в размере $3.3 трлн, что составляет 16% от валового внутреннего продукта, а это крупнейший объем заимствований с 1945 года. В 2021 финансовом году Комитет ожидает, что дефицит составит 8.6% ВВП.

Дефицит бюджета, % от ВВП

Источник: The Financial Times

Рост дефицита пока не смог значительно повысить долгосрочные процентные ставки в США. Это отражает ожидания в отношении длительного процесса восстановления американской экономики и рынка труда, а также готовность Федеральной резервной системы расширить баланс и купить гораздо больше казначейских облигаций.

Пекин может нанести удар

За этот год юань вырос примерно на 4% и достиг уровня, который в последний раз наблюдался в июле 2018 года, чему способствовал резкий рост экспорта и включение китайских облигаций в важные глобальные индексы. Пекин смирился с недавним укреплением юаня, что говорит о его готовности открыть китайскую экономику для иностранных финансовых потоков в течение ближайшего десятилетия.

Этот долгосрочный сдвиг может также повлечь за собой отказ Пекина от долларовых активов, которые помогали бороться с дефицитом американского текущего счета. Алан Раскин, стратег Deutsche Bank, называет такие альтернативы, как золото, евро, японская иена и австралийский доллар в случае отказа Китая от прежней готовности «развивать взаимовыгодные отношения с США».

Потенциал для восстановления

Альтернативный сценарий предусматривает гораздо более высокий, чем ожидалось, внутренний рост в США за счет дополнительных фискальных стимулов и восстановления отложенных расходов потребителей. В таких условиях может последовать более масштабное ралли акций в США во главе с более мелкими и циклическими компаниями. Также, вероятно, сократится поддержка со стороны ФРС.

«У США есть потенциал для устойчивого восстановления, как только пандемия закончится или появится вакцина. Вместо того, чтобы беспокоиться о двойном дефиците, более мощным фактором роста доллара является сочетание устойчивого роста и более высокой доходности», — считает он.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen