Сентябрь 16th, 2015

Сентябрь 16th, 2015  admin

admin

ФРС вот-вот проведет самый грандиозный в истории эксперимент с кредитно-денежной политикой.

В течение многих лет все, кто хоть как-то связан с инвестициями, желают знать: когда Федеральная резервная система повысит процентные ставки?

Но есть еще один важный вопрос, который задают не так часто: а может ли ФРС вообще повысить процентные ставки?

Это не просто академический ворос. Американская экономика выглядит все более сильной, и некоторые до сих пор думают, что Федеральная резервная система может поднять ставки после того как пройдет заседание ее комитета по кредитно-денежной политике, Федерального комитета по открытым рынкам.

Когда-то повышение ставок было заурядным явлением. Но эти времена давно прошли. Почти девять лет минуло с тех пор, как центральный банк США в последний раз повышал свою основную ставку, известную как ставка по федеральным фондам.

За последние 10 лет почти каждое правило, техника и принцип, на которые некогда полагалась ФРС, были полностью переписаны, обновлены или отменены. Это подчеркивает тот факт, что через семь лет после финансового кризиса экономика США продолжает чувствовать его влияние.

По словам одного аналитика, если ФРС попытается поднять процентные ставки, «это станет самым большим экспериментом в области кредитно-денежной политики в истории человечества».

Вот, что вам нужно знать, чтобы понять это.

Как меняются ставки

Давным-давно Федеральная резервная система влияла на денежно-кредитную политику, поднимая и опуская свою целевую ставку по федеральным фондам.

Что такое федеральные фонды? Это средства, которые банки по закону обязаны держать в резерве — для крупных кредитных организаций доля составляет 10% от их депозитов. Эти средства, в сущности, находятся на хранении и не могут быть инвестированы (хотя с 2008 года у ФРС есть право выплачивать по ним проценты).

Но средства в резерве сверх этих обязательных 10% могут быть инвестированы или выданы взаймы в пределах Федеральной резервной системы. Они формируют рынок фондов ФРС, где банки, имеющие больше резервов, чем должны, могут кредитовать банки, у которых не хватает средств — как правило, по договорам овернайт. А стоимость заимствования на этом рынке и есть ставка ФРС по федеральным фондам.

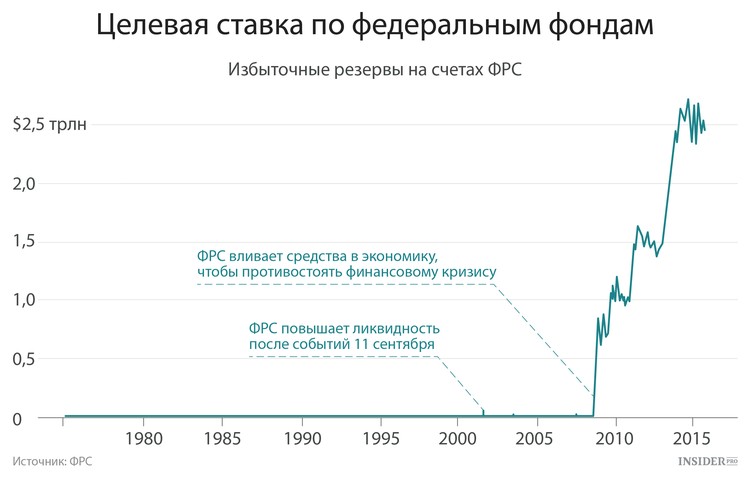

Вот в чем проблема: прямо сейчас у каждого банка на рынке намного больше резервов, чем необходимо. Так случилось потому, что в последние годы Федрезерв вливал в систему огромные средства — сперва чтобы противостоять финансовому кризису, а затем, чтобы поддерживать экономический рост.

Как ФРС вводила в систему эти дополнительные резервы? Да запросто. Она печатала деньги и использовала их, чтобы покупать у банков государственные ценные бумаги.

Зачем же она это делала? Чтобы понизить процентные ставки. Спрос и предложение формируют цены. При прочих равных, увеличение количества резервов ведет к падению стоимости заимствования —т. е.ставки по федеральным фондам.

Вот в чем хитрость: с традиционной точки зрения, чтобы поднять процентные ставки, ФРС должна найти способ снова вывести эти избыточные резервы из системы.

Загнать джинна в бутылку

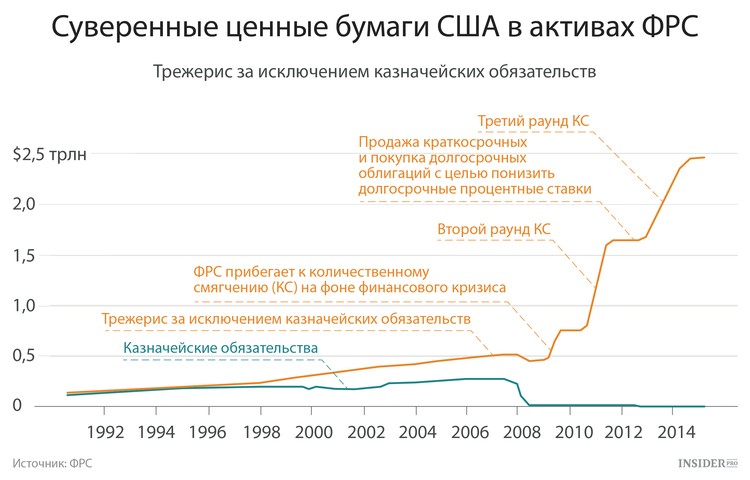

Когда-то у ФРС был очень простой и эффективный способ высасывать банковские резервы из системы и тем самым повышать краткосрочные процентные ставки: она продавала ценные бумаги — часто из своих запасов краткосрочных казначейских обязательств США.

Продавая бумаги, Федеральная резервная система изымала резервы, принимая их в качестве оплаты. Это уменьшало предложение и поднимало стоимость резервов,т. е.процентных ставок.

Эта схема хорошо работала в докризисный период, когда ФРС приходилось манипулировать гораздо меньшим рынком. Но сегодня в системе находится 2,5 трлн долларов резервов. Для сравнения, на конец июля общая стоимость всех существующих казначейских векселей США составляла 1,4 трлн долларов. Другими словами, государственных ценных бумаг этого типа попросту не хватит, чтобы поглотить количество резервов, созданных ФРС.

И в любом случае, у Федрезерва не осталось казначейских обязательств. В сущности, центральный банк просто дождался, пока по обязательствам истечет срок погашения — и теперь их нельзя продать, чтобы вывести деньги из системы и повысить ставки. Дело в том, что в ФРС давно поняли: резервов в системе более чем достаточно, чтобы держать краткосрочные ставки на нуле.

Но в центральном банке по-прежнему верили, что вливания нужно продолжать, чтобы помочь экономике, так что Федеральная резервная система начала покупать долгосрочные казначейские облигации США.

В отличие от обязательств, или векселей, которые представляют собой краткосрочные государственные долговые бумаги, облигации имеют срок погашения от года и выше. Покупка облигаций — нетрадиционная практика, известная как «количественное смягчение». Вы можете увидеть это процесс на графике ниже, который показывает, как число казначейских векселей в активах ФРС снижалось, пока количество долгосрочных казначейских облигаций поднималось все выше.

Почему бы в таком случае ФРС не продавать свои казначейские облигации? Потому что нет ни одного достаточно крупного покупателя, чтобы приобрести их. Федеральная резервная система сама является крупнейшим в мире держателем американского госдолга — программа покупки облигаций подняла ФРС в этом рейтинге выше Китая.

Если ФРС попытается продать свой портфель облигаций, это, скорее всего, приведет к крушению рынка и вызовет молниеносный рост процентных ставок, уничтожив большую часть — если не все — полезных экономических эффектов, которых удалось достичь за последние несколько лет.

Что же делать?

ФРС попробует кое-какие новые подходы. С начала финансового кризиса у Федеральной резервной системы была возможность выплачивать проценты по резервам, которые банки передавали на хранение в центральный банк. В сущности, это был способ платить банкам за то, что их деньги лежат без дела в ФРС.

ФРС, по определению, самое безопасное в мире место, чтобы хранить свои доллары, потому что у нее есть возможность напечатать новые деньги, если ей придется возвращать ваш вклад.

Таким образом, в теории, ни один банк не захочет предоставлять кредиты за процент меньший, чем готова платить ФРС. В конце концов, с чего бы вам идти на больший риск за меньшую прибыль? Так что первоначальный план Федеральной резервной системы по повышению процентных ставок на этот раз был таков: поднять процентную ставку, которую она выплачивает по резервам на своих счетах, чтобы это, как магнит, подтянуло за собой ставку по федеральным фондам.

Тут есть одна проблема. ФРС может выплачивать проценты по резервам только одному типу учреждений: банкам.

Однако есть много других организаций, которые выдают деньги на краткосрочных долговых рынках — а ведь именно на этих рынках ФРС надеется изменить ставки. И готовность организаций предоставлять кредиты за меньший процент, чем ставка ФРС, может держать краткосрочные процентные ставки ниже ставки центрального банка по резервам. Например, сеть Federal Home Loan Banks, которая одалживает средства 12 региональным ипотечным банкам-участникам, была активным кредитором на рынке федеральных фондов, часто устанавливая стоимость заимствований ниже, чем ставка ФРС по избыточным резервам. Как признают чиновники ФРС, готовность таких организаций кредитовать по более низким ставкам приводит и к понижению ставки по федеральным фондам.

Поэтому Федеральная резервная система будет пытаться поглотить часть этих внебанковских средств с помощью другого инструмента, который называется «обратные РЕПО овернайт». Что это? По сути, они похожи на депозиты овернайт, которые ФРС может принимать от гораздо более широкого круга финансовых учреждений, чем банки. Процентная ставка по обратным РЕПО овернайт должна устанавливать минимальный уровень для краткосрочных процентных ставок, в то время как ставка по запасам должна действовать как своего рода магнит, чтобы поднять ставки выше.

Идея в том, что, манипулируя этими двумя ставки, ФРС будет иметь возможность контролировать другие краткосрочные процентные ставки, в том числе старую добрую ставку ФРС по федеральным фондам.

А это сработает?

В ФРС в целом уверены в том, что центральный банк может поднять ставки. Ранее в этом году глава Федрезерва Джанет Йеллен заявила конгрессу:

«Комитет уверен, что у него есть все необходимые инструменты для повышения краткосрочных процентных ставок, когда это будет целесообразно», — добавив, что ФРС способна и «поддерживать разумный контроль над уровнем краткосрочных процентных ставок».

И действительно, есть несколько примеров, когда ФРС изменяла свою ставку по РЕПО овернайт, и это, казалось, оказывало желаемый эффект на ставки по федеральным фондам.

Однако есть еще немало вопросов. Будет ли ФРС столь же эффективной в манипулировании ставками на рынке РЕПО США, как была на рынке федеральных фондов в старые добрые времена? На американском рынке РЕПО каждый день проводятся торги на сумму около 2,3 трлн долларов. Такую махину непросто раскачать. На самом деле этот рынок так велик, что ФРС заявила еще в апреле, что может поднять верхний предел по операциям овернайт до 300 млрд долларов.

Рябь на кривой

Все усилия и всё планирование необходимы, только чтобы заставить краткосрочные процентные ставки подняться хоть немного. Но это лишь полдела.

Обычно ФРС изменяла краткосрочные процентные ставки, а затем полагалась на рынок, который сам должен был отрегулировать ставки по таким бумагам, как 10-летние облигации Казначейства. А уже эти долгосрочные ставки влияют на все — от корпораций-эмитентов облигаций до ипотечных кредитов.

Но эта практика не всегда работает, как запланировано. В 2005 году бывший тогда председатель Федеральной резервной системы Алан Гринспен метко окрестил упорное нежелание доходности долгосрочных облигаций расти «загадкой». Его преемник Бен Бернанке думал, что дело в «глобальном профиците сбережений» среди стран с формирующимся рынком — сбережений, которые были инвестированы в казначейские облигации США.

Сегодня ситуация немного иная. Гигантские рынки, такие как Китай, даже жертвуют часть сбережений, чтобы поддержать свои валюты. С другой стороны, сейчас, когда низкая инфляция и дефляция стали основными макроэкономическими силами, люди склонны вкладываться в безопасные государственные облигации с низкой доходностью, что мешает росту процентных ставок.

Но все эти проблемы придется решать потом. ФРС не хочет резко поднимать долгосрочные процентные ставки — ей достаточно доказать, что девять лет спустя у системы по-прежнему хватает рыночного влияния и технических ноу-хау, чтобы поднять и удерживать стоимость заимствования. Будем надеяться, они знают, что делают.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen