Февраль 21st, 2017

Февраль 21st, 2017  admin

admin

Объем долгов американцев достиг уровня финансового кризиса 2008 года, а студенческие ссуды превысили $1,31 трлн. Что это значит для кредитного рынка США и мировой экономики?

Экономика растет

Впрочем, эти цифры не учитывают ни рост населения на 20 млн человек, ни рост доходов, ни инфляцию, ни рост экономики. Если же оценивать долг домохозяйств в процентах к ВВП, то он находится на самом низком с 2002 года уровне, около 79%.

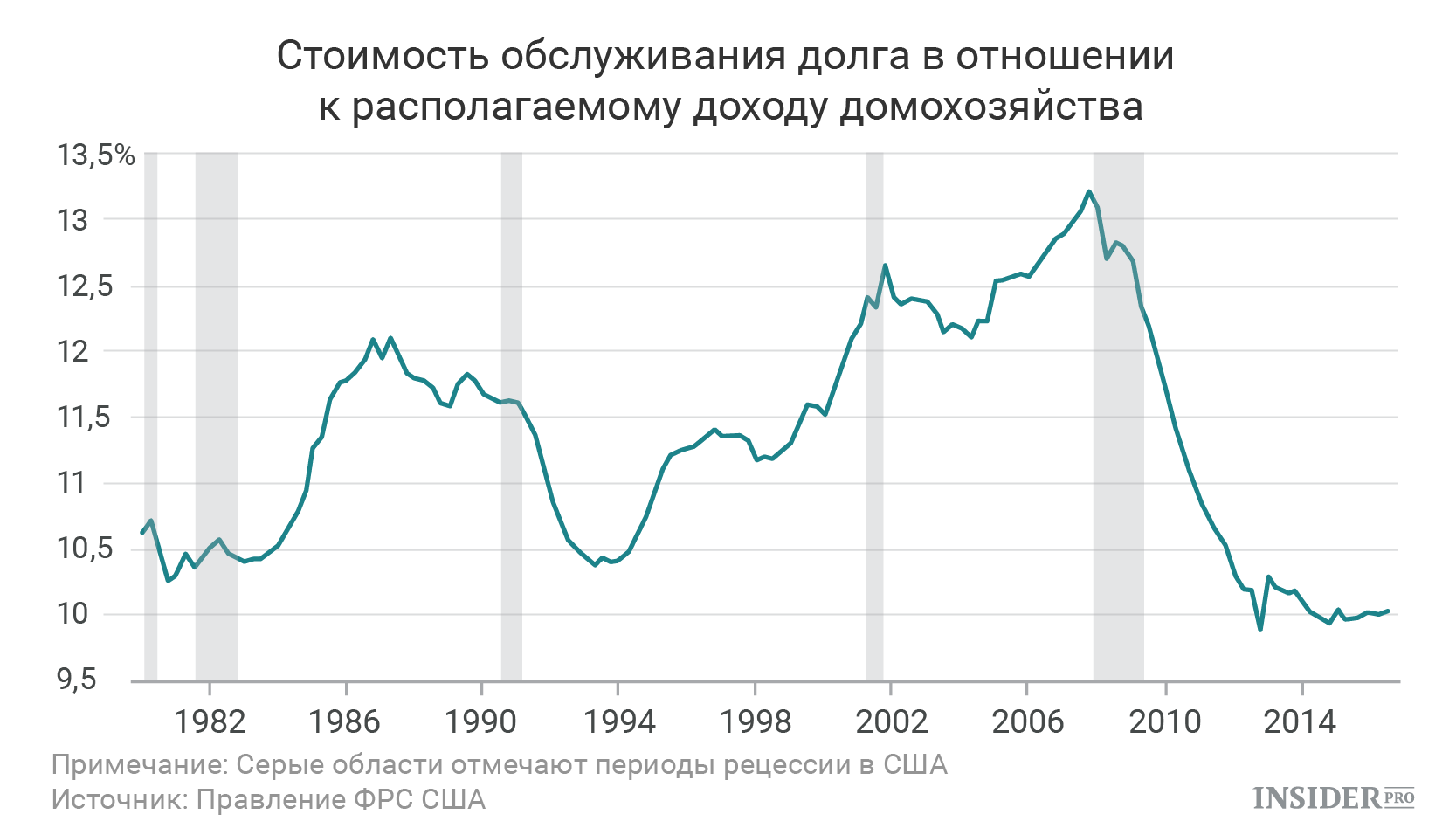

Да и по сравнению с доходами домохозяйств картина не такая страшная — американцы тратят на долговые платежи около 10% располагаемого дохода (до кризиса они отдавали 13%). По данным Федрезерва, этот показатель, который называется стоимостью обслуживания долга, находится на очень низком уровне — последний раз такой был в 1980-х.

Кредиты бывают разные

Да, в последний год домохозяйства быстро наращивают долг, но экономисты считают это естественным развитием вещей — экономика растет, и условия кредитования улучшаются.

Как отметил в январе президент ФРБ Билл Дадли, это неожиданно, учитывая, что ипотечный долг имеет тенденцию повторять цикл цен на недвижимость, которые сейчас снова находятся на пике, сравнимом с предкризисным. Но, судя по всему, тот печальный опыт несколько охладил американцев. Дадли говорит: «Распространенная прежде модель, когда с помощью ипотечного кредита финансировались другие виды потребления, судя по всему, полностью исчезла. Цены растут, дома дорожают, но владельцы не спешат с ними расставаться». При этом, однако, 10 лет назад объем студенческих долгов был меньше 500 млрд долларов, в 2013 году он впервые превысил 1 трлн, а к концу 2016-го достиг 1,31 трлн долларов. В IV квартале американцы увеличили долги до 12,58 трлн, что всего на 99 млрд долларов меньше рекордно высокой отметки 2008-го, когда финансовый кризис начал переходить в открытую стадию.

Старение заемщиков

Экономисты ФРБ говорят о «старении американского долга»: доля молодежи сокращается, а количество пожилых заемщиков растет. Это логично: с возрастом у людей появляется более стабильный доход, больше опыта обращения с кредитом, больше сбережений и больше собственности. В итоге у человека постарше уже есть «подушка безопасности» на случай потери работы. Качество же кредита растет. Средний кредитный рейтинг заемщика при выдаче новых автокредитов недавно добрался до 700, а для ипотеки он равен 763. Снизился и процент просроченных кредитов. Кроме того, меньше долгов с переменной ставкой, которые отчасти стали источником проблем в прошлый раз — анализ, выполненный экономистами Morgan Stanley, показал, что среди просроченных кредитов таких всего 10%. Экономист Morgan Stanley Эллен Центнер говорит:

Автокредиты

Тем не менее есть одна неблагополучная область: это высокорисковые автокредиты. Бюджеты низкокачественных заемщиков (с кредитным рейтингом ниже 620) сейчас в худшем состоянии, чем перед кризисом. За последний год число просроченных более чем на 30 дней автокредитов выросло на 14%. Центнер говорит: «Пока процент дефолтов остается стабильным, и до момента, когда тренд развернется, еще довольно много времени».

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen