Март 1st, 2019

Март 1st, 2019  admin

admin

Жесткая монетарная политика НБУ привела к росту процентных ставок по депозитам. Рост ставок продолжится по инерции и в 2019 году. Цель — вернуть интерес украинцев к отечественной банковской системе.

О том, как меняется экономическая ситуация, и почему настало время доставать доллары из-под матраса, в ходе Валютного Форума рассказал главный эксперт Совета НБУ Виталий Шапран.

Будущее без шоков

Валютная либерализация набирает обороты. Как показывает опыт других открытых рынков, этот шаг способствует оживлению банковской системы. В Украине мы также наблюдаем этот эффект.

Пока мы не ожидаем шоков на валютном рынке. Поэтому думаю, апробация средств защиты на практике в рамках нового механизма произойдет не раньше, чем через 3-5 лет.

Благоприятная ситуация для экспортеров

Яркий боковой тренд наблюдается в течение 12 месяцев для агропродукции: пшеница, кукуруза. Возрастающий тренд можно отметить по железорудному сырью. Особенно привлекательно выглядит эта ситуация на фоне снижения цен на нефть, для нас нефть и ее производные — основной импорт.

Но эта ситуация не повлияет негативно на стоимость сырья для украинской металлургии. Почти все комбинаты в Украине обеспечены собственным сырьем: Метинвест — сырьем из криворожского бассейна, Арселор Миттал — имеет собственныйгорно-обогатительный комбинат и рудные шахты.

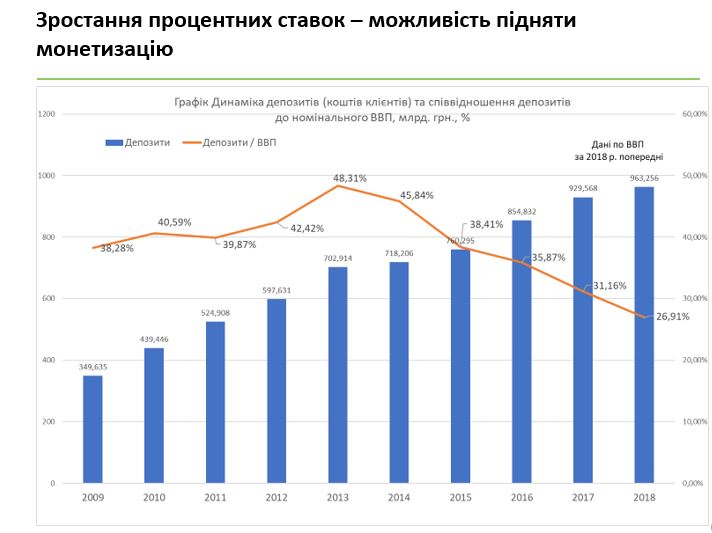

Монетизация

Очищение банковской системы привело к снижению уровня монетизации и, частично, к сокращению срочности (длительности) депозитов. Также изменилась скорость обращения денег. Эти факторы привели к объективному снижению уровня монетизации.

НБУ часто критикуют за его подход к таргетированию инфляции и жесткую монетарную политику. Хотя именно рост процентных ставок по депозитам, который мы наиболее ярко наблюдаем в последние 6-9 месяцев после ужесточения монетарной политики НБУ, позволил замедлить темп снижения уровня монетизации к ВВП. В перспективе рост ставок повысит интерес к банковским депозитам со стороны населения и бизнеса и позволит еще увеличить уровень монетизации к ВВП.

Чтобы вернуть деньги населения в банковскую систему и заставить их работать, надо поддерживать высокий уровень ставок по депозитам. Перед тем, как увеличить кредитование — нужно развернуть ниспадающий тренд монетизации и больше денег привлечь в систему. А сегодня мы имеем основания утверждать, что у нас растет количество денег в иностранной валюте вне банковской системы.

К примеру, в Швейцарии степень монетизации составляет примерно 110%, в США монетизация колеблется в диапазоне 70-80%. Украине для создания достаточной базы, чтобы возобновить кредитование, нужно вернуться на уровень монетизации 35 — 45%. Но для этого надо пройти период высоких процентных ставок. Потому что цена денег — это основной фактор возврата денег в банковскую систему.

Неподходящее время, чтобы держать валюту под матрасом

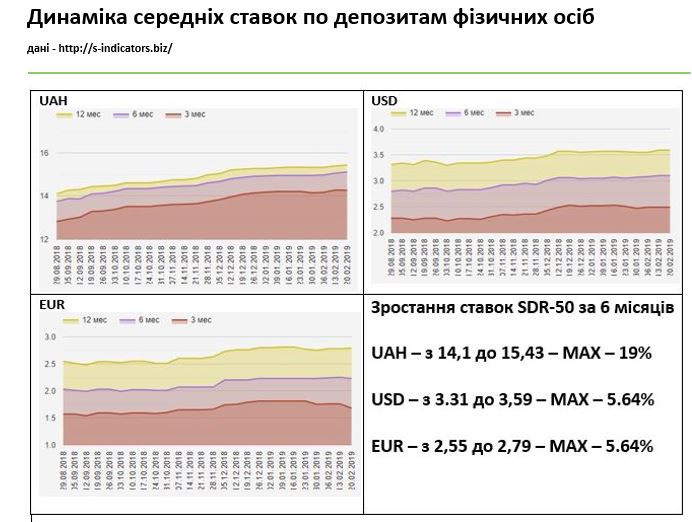

И мы уже видим постепенный рост ставок. Если раньше процентные ставки по депозитам в иностранной валюте в госбанках едва достигали 2%, то сегодня они дают даже 5%. И эти ставки продолжат расти.

Некоторые банки предлагают высокие процентные ставки на уровне депозитных даже на остаток по карточным счетах.

Доходность вкладов растет вместе с учетной ставкой. Сегодня корреляция средней ставки к учетной составляет 70-75%, для нашего рынка это очень неплохой показатель.

За полгода доходность по годовым депозитам в гривне увеличились на 1 процентный пункт, в долларах и евро — выросла незначительно. Но максимальный уровень ставок, который можно сегодня наблюдать в системе — по гривне до 19%, по валюте до 5,6%, уже интересен.

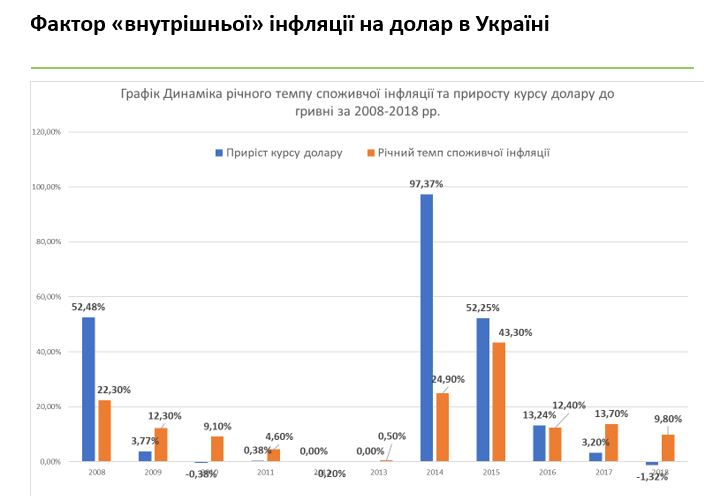

Тем не менее, когда украинцы думают, нести ли деньги в банк — их интересует, каким будет курс к концу срока депозита, и какой будет инфляция? Может лучше, чтоб эти средства лежали под матрасом? Уверяю, процентные ставки сейчас очень привлекательны, а вот для хранения долларов под матрасом сейчас неблагоприятные условия.

Поэтому доллары под матрасом постепенно теряют в цене и целесообразнее отнести их в банк. 2019 год – сложный и он наполнен «спящими рисками» урожай, выборы, выплата долгов, договоренности с кредиторами и т.д., поэтому следует помнить о диверсификации вложений. Если прогнозы НБУ по инфляции сбудутся, то в этом году будет выгодным размещение гривневых ресурсов. Низкая инфляция не может предусматривать высокой девальвации и серьезных негативных процессов для гривны на валютном рынке.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen