Апрель 26th, 2021

Апрель 26th, 2021  admin

admin

Новая таксономия ЕС по устойчивому финансированию будет иметь большое значение для укрепления европейского рынка зеленых инвестиций. И, как и в случае с правилами ЕС по защите данных и окружающей среде, структура блока, вероятно, будет иметь глобальное влияние.

НЬЮ-ЙОРК — Европа продолжает лидировать в мире по борьбе с изменением климата. Только за последнюю неделю Европейский парламент и Совет достигли предварительное соглашение, закрепляющее в законе цель сокращения выбросов парниковых газов на 55% к 2030 году и достижения нулевого уровня выбросов к 2050 году. Таксономия устойчивого финансирования — шаг, который может стать мировым стандартом для зеленых инвестиций и трансформировать рынки капитала.

За последние полвека осведомленность общественности, корпораций и инвесторов об экологических, социальных и управленческих рисках (ESG) резко возросла. Инвестиции в ESG росли экспоненциально во время пандемии и теперь они являются одним из самых быстрорастущих классов активов в мире — тенденция, которая будет продолжаться.

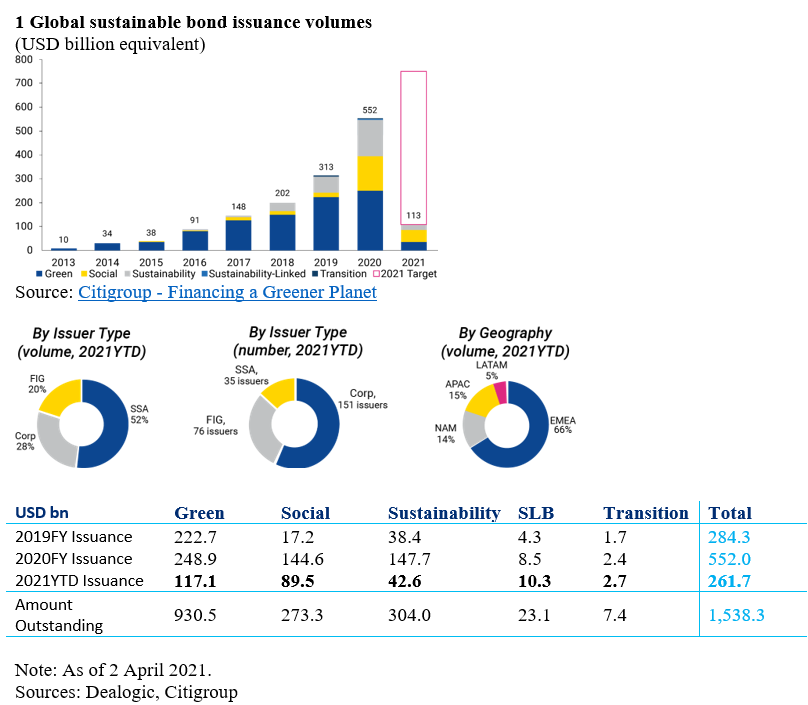

Аналогичным образом, в последние годы резко вырос рынок социальных, экологических облигаций и облигаций для устойчивого развития. Как показано на рисунке 1, в период с 2015 по 2019 год мировой объем эмиссии увеличился более чем в шесть раз. В прошлом году общий объем выпуска устойчивых облигаций превысил 1 триллион долларов.

Рисунок 1

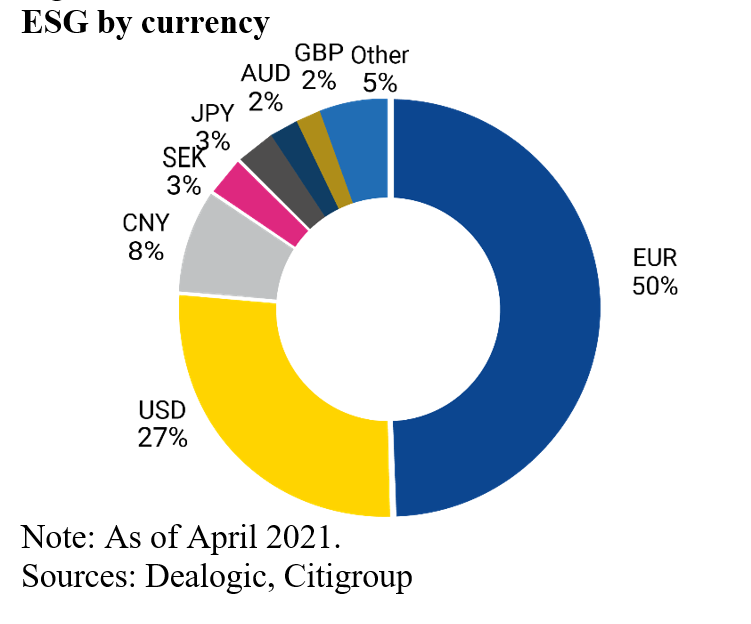

ЕС сыграл центральную роль в продвижении этого прогресса. Именно Европейский инвестиционный банк выпустил первые в мире зеленые облигации в 2007 году, и сегодня ЕС остается глобальным центром облигаций ESG. Кроме того, евро — предпочтительная мировая валюта для устойчивого финансирования. Как показано на рисунке 2, около 50% глобальных устойчивых рынков капитала номинировано в евро по сравнению с 27% в долларах США.

Рисунок 2

Во время пандемии ЕС укрепил свое лидерство в области ESG, в том числе за счет включения экологических и социальных связей в инициативы по оказанию помощи. Например, Европейский механизм стабильности разработал кредитную линию на борьбу с пандемией в размере 240 миллиардов евро (290 миллиардов долларов США) для здравоохранения в странах еврозоны. Если потребуется, этот инструмент будет финансироваться за счет социальных облигаций.

Более того, Европейская комиссия объявила, что 30% фонда восстановления ЕС в размере 750 миллиардов евро будет финансироваться за счет зеленых облигаций, выпуск которых начнется в ближайшие месяцы. И все финансирование программы Европейской комиссии по поддержке снижения рисков безработицы в чрезвычайных ситуациях (SURE) в размере 100 миллиардов евро будет поступать в виде социальных облигаций.

Тем не менее, необходимо сделать еще больше, чтобы в полной мере использовать потенциал капитала ESG. Стандартизированные методологии и терминология необходимы для сведения к минимуму рыночного диссонанса и предотвращения так называемого «зеленого промаха» (изображения деятельности или инвестиций как более устойчивых, чем они есть на самом деле).

И здесь ЕС снова играет ведущую роль, используя нормативные акты и руководящие принципы для укрепления рынка устойчивого финансирования. Например, Европейская комиссия разработала руководящие принципы отчетности для компаний, связанных с климатом, и разрабатывает Стандарт зеленых облигаций ЕС, чтобы «побудить участников рынка выпускать и инвестировать в зеленые облигации ЕС» и повысить «эффективность и прозрачность рынка», сопоставимость и достоверность».

Новая таксономия устойчивого финансирования — еще один важный шаг вперед. Начиная с 2022 г. инвесторы и крупные корпорации в Европе будут ежегодно отчитываться о зеленой части своих портфелей на основе четких критериев и определений таксономии, что обеспечит лучшую прозрачность и сравнение. Самое главное, это должно привести к новым и модернизированным проектам и деятельности в соответствии с критериями таксономии, а также к перенаправлению потоков капитала и инвестиций в такие виды деятельности.

Но влияние таксономии, скорее всего, выйдет далеко за пределы ЕС. В конце концов, европейские правила часто имеют глобальное влияние.

Учитывая, что ЕС является крупнейшим рынком ESG, у глобальных фирм есть сильный стимул создавать свои портфели ESG в соответствии с новой таксономией, особенно если инвесторы все больше отдают предпочтение инвестициям, которые соответствуют европейским стандартам ESG. Это означает, что таксономия ЕС вполне может стать мировым стандартом устойчивого финансирования.

Помогает то, что рейтинговые агентства ввели новые рейтинги ESG. Таким образом, если фирма не соответствует определенному стандарту, ее рейтинг понижается с «зеленого» до «коричневого», и ей придется платить надбавку за доступ к рынкам капитала.

Как вновь подтверждается в последнем ежегодном отчете Всемирного экономического форума о глобальных рисках, изменение климата остается одной из основных угроз, с которыми сталкивается человечество. И все же многосторонние усилия по стимулированию зеленого финансирования часто терпели неудачу. Призыв Парижского соглашения по климату к приведению финансовых потоков в соответствие с устойчивым к изменению климата развитием, похоже, остался без внимания.

Более того, США до сих пор не смогли обеспечить эффективное лидерство в области климата. Фактически, бывший президент Дональд Трамп активно стремился ограничить инвестиции в ESG. Поэтому неудивительно, что Казначейство США не выпускало зеленых облигаций, а доллар США значительно отстает от евро в качестве валюты выбора для финансирования ESG.

Безусловно, президент США Джо Байден недавно пообещал сократить вдвое выбросы парниковых газов (по сравнению с уровнями 2005 года) к 2030 году — важное изменение, которое следует приветствовать. Но когда дело доходит до инвестирования в ESG, США пытаются наверстать упущенное. ЕС далеко впереди остальных. И благодаря эффекту Брюсселя это создает более гладкую дорогу для всех.

Калин Анев Янсе

— финансовый директор

Европейского механизма

стабильности

Ану Брэдфорд

— профессор права и международных

организаций Колумбийской школы права,

старший научный сотрудник Института

глобального бизнеса

им. Джерома А.Чазена Колумбийской

школы бизнеса

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen