Январь 20th, 2017

Январь 20th, 2017  admin

admin

По мнению представителей НБУ и экспертов рынка, новогодний рост доллара будет иметь, скорее всего, временный характер. Если не случится непредвиденных потрясений, на протяжении квартала можно ожидать стабилизацию на валютном рынке, и даже некоторое укрепление курса гривны.

Гривна снова подешевела

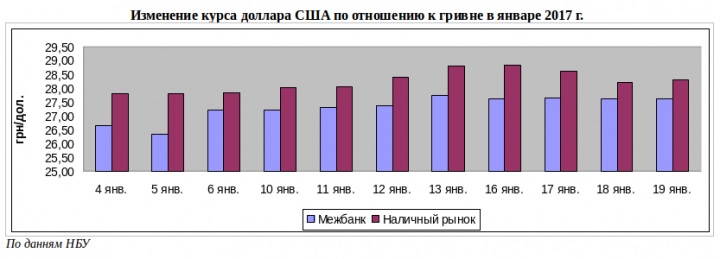

На протяжении новогодних праздников украинцы стали свидетелями очередного этапа ослабления курса национальной валюты. С начала года курс доллара на межбанке вырос на 1,25 грн, до 27,6 грн/долл., или на 5%. Наличный курс доллара сделал попытку подняться выше 29 грн, пока безуспешную, после чего немного снизился до 28,3 грн.

Большинство экспертов сошлись во мнении при разъяснении факторов, которые повлияли на ослабление курса гривны.

Так, со слов старшего аналитика ГК FOREX CLUB Андрея Шевчишина, предпосылками для девальвации гривны выступило несколько факторов. Сезонный спад деловой активности вызвал снижение предложения валюты на рынке, а возмещение 16 млрд грн НДС экспортерам в конце года повысило спрос на валюту.

«Национализация Приватбанка и вывод денег с депозитов и счетов банка вкладчиками также стали мощным стимулом для роста покупки валюты. И наконец, рост курса, при пассивности НБУ на межбанке, привлек на рынок валютных спекулянтов, – считает Шевчишин. – Спекулятивные настроения населения и других участников рынка усилила ликвидация банка Платинум, что может привести к росту спроса населения на валюту за счет денег, выплачиваемых Фондом гарантирования вкладов».

И госпредприятия, и бюджет в целом в конце года усиленно тратят остатки предусмотренных сметами, но так и не «освоенных» средств, объясняет Вадим Иосуб, старший аналитик Альпари.

«В результате резко растет гривневая ликвидность, существенная часть которой оказывается на валютном рынке. Но и год, и два года назад существенный январский рост доллара сменялся его коррекцией, не станет исключением и год нынешний. Вероятно, скоро доллар вернется к уровням 27 грн, при этом до конца первого квартала нельзя исключать его снижение до 26 грн. Если НБУ будет проводить взвешенную монетарную политику и возьмет под жесткий контроль «печатный станок», фундаментальных поводов для ослабления гривны с нынешних уровней нет», – отмечает Иосуб.

По мнению Олег Куринного, директора казначейства Банка Кредит Днепр, одним из основных факторов роста курса стала малоактивная зимняя деятельность основных украинских экспортеров, обеспечивающих наибольшие поступления валюты в страну.

«У металлургов наиболее оживленный бизнес-сезон – в теплое время года. Аграрии закончили поставки в конце осени, но учитывая их право на возврат выручки в течение 120 дней, заводить они ее не торопились, – отмечает Куринной. – В конце 2016-ого государство возместило компаниям-экспортерам НДС, чем обеспечило их достаточными объемами гривны. Таким образом, необходимости продавать дополнительные объемы валюты не было. Более того, не следует исключать и спекулятивный момент: придерживая валюту, продавцы добивались наиболее выгодных для себя курсовых позиций. Сейчас 120-дневные сроки возврата валюты начинают истекать. Этим можно объяснить и начинающийся небольшой курсовой откат доллара и укрепление нацвалюты в последние дни. Ситуация на наличном рынке дублировала динамику межбанка. Этим объясняется и рост курса в обменниках и кассах банков».

Как полагает Сергей Куриленко, член наблюдательного совета банка Глобус, курс доллара в январе подстегнули два фактора – это огромные вливания гривневой ликвидности от Казначейства в конце года и национализация Приватбанка, которая добавила на рынок еще около 15 млрд гривен.

«Большая часть этих денег была конвертирована в доллары, и вызвала резкий рост курса американской валюты. Всплеск активности на валютном рынке удалось погасить только действиями регулятора», – комментирует эксперт.

Нацбанк: граждане, сохраняйте спокойствие

В свою очередь спешат разъяснить ситуацию и успокоить украинцев в Нацбанке. По мнению Совета НБУ, собравшегося на внеочередное заседание по поводу ситуации на валютном рынке, экономических предпосылок для ослабления курса национальной валюты нет. Причины, которые привели к снижению курса гривны в январе, носят локальный и временный характер, а потому не смогут долгое время оказывать давление на валютный рынок.

Снижение курса гривны рассматривается Нацбанком как временное явление, связанное с влиянием сезонных и ситуативных факторов:

- Девальвационными настроениями, связанными с национализацией Приватбанка.

- Ростом бюджетных выплат в декабре прошлого года.

- Увеличением спроса на валюту для погашения внешних обязательств.

- Снижением поступления валюты от экспортеров.

Глава Совета НБУ Богдан Данилишин считает, что причин для дальнейшей девальвации на данный момент нет, внешнеэкономическая ситуация серьезных опасений не вызывает. Конъюнктура на внешних рынках благоприятна для экспорта зерновых, черных металлов и железной руды. Состояние текущего счета платежного баланса по последним данным улучшается.

«Правительство должно пересмотреть свою практику наращивания бюджетных расчетов в конце года, это может привести к ухудшению макроэкономической ситуации и сбоям в монетарной политике», – считает Богдан Данилишин.

В частности, Андрей Попов, партнер Kreston GCG среди фундаментальных причин для снижения курса гривны на данный момент выделяет сырьевую модель экономики (в условиях снижения мировых цен на сырьё); разрыв экономических связей с РФ, при очень сложном выходе на альтернативные рынки, особенно с продукцией с высокой добавочной стоимостью; высокую зависимость от импорта, прежде всего, энергоресурсов (особенно это актуально в холодный сезон); геополитическую неопределенность (прежде всего, с Донбассом, где в том числе много экспортоориентированных предприятий); высокую закредитованность экономики.

Согласен, что предпосылки для падения гривны остаются неизменными и Феликс Инденбаум, менеджер счетов для высоко состоятельных клиентов Saxo Bank. Эксперт к нестабильности на востоке страны, также добавляет отсутствие защиты частного инвестора, коррупцию судов и правоохранительных органов; недоверие к банковской системе, подогреваемое ручным надзором и регулярным закрытием банков; низкий уровень доверия к национальной валюте со стороны чиновников, бизнеса и населения; отсутствие реальной валютной либерализации.

«Поэтому на сегодняшний день гривна остается уязвимой и любой серьезный фактор может вызвать паническую волну девальвации, с которой Нацбанк может не справиться в силу ограниченности его инструментов воздействия на рынок», – считает Инденбаум.

Экономика повлияет на гривну?

Вместе с тем, по оценкам отечественных и некоторых зарубежных экспертов, начавшаяся в прошлом году макроэкономическая стабилизация и экономическое оздоровление будут продолжены дальнейшим улучшением экономических показателей в 2017 году. Ожидаемый рост ВВП составит 2,1%, промышленное производство увеличится на 2,5%, инфляция замедлится до 10%.

Экономический рост позволит создать предпосылки для увеличения внешних и внутренних инвестиций, улучшить показатели торгового и платежного баланса. Золотовалютные резервы на протяжении года увеличатся до 17,3 млрд долл., в сравнении с 15,5 млрд на конец прошлого года.

СПРАВКА Finance.UA:

МВФ улучшил свои прогнозы по экономике Украины в 2017 году:

- Экономический рост ожидается на уровне 2,5% (в 2016 году – 1,5%)

- Инфляция снизится до 8,5% (в 2016 году – 13%)

- Уровень безработицы опустится до 8,5% (в 2016 году – 9,7%)

- Рост реального экспорта составит 3,6%

- Внутренний спрос увеличится на 3,2%

- Уровень внешнего долга снизится до 136% ВВП (в 2016 году – 142%)

Какого же поведения курса стоит ждать в связи с возможным экономическим оздоровлением? Как говорит Сергей Куриленко, на внешних рынках сейчас конъюнктура в нашу пользу, до марта предпосылок для кардинального изменения ситуации, которая окажет негативное влияние на курс гривны, он не наблюдает.

«Давление на гривну оказывают закупки энергоносителей и осторожность экспортеров, которые придерживают валютную выручку для продажи ее с максимальной выгодой. Подготовка предприятий АПК к посевной также скажется на росте спроса на доллары. Поэтому укрепление курса гривны к доллару в первом квартале видится маловероятным», – говорит эксперт.

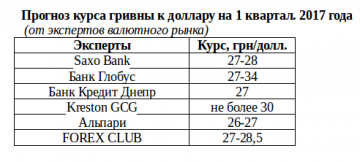

А вот Андрей Попов полагает, что в 1-м квартале 2017 года доллар не выйдет за 30 гривен даже на наличном рынке, поскольку это серьезный психологический барьер.

«Более того, с большой долей вероятности к апрелю вероятен откат официального курса до заложенных в бюджете курсовых показателей (27,2 гривны за доллар). При снижении курса, спред между курсом НБУ и наличным рынком также снизится (в прошлом году в некоторый период времени курс на «чёрном рынке» был даже ниже курса НБУ), – говорит он. – Стоит также отметить, что по сравнению с началом 2015 и даже с началом 2016 года, НБУ имеет гораздо более широкий инструментарий для погашения валютной паники: выросли золотовалютные резервы, в течение 2016 года была существенно снижена учётная ставка НБУ (в случае необходимости, НБУ может вновь повысить учётную ставку, сделав гривну более «дорогой» и снизив спрос на валюту), снижена норма обязательной продажи валюты экспортёрами (в 2016 с 75% до 65%). В случае экстренной необходимости, НБУ может вновь повысить норму обязательной продажи вплоть до 100% (как уже было в определенный период времени)».

Прогноз Bloomberg

По прогнозу аналитиков агентства Bloomberg, в 2017 году значительного изменения курса гривны не ожидается. Изменение курса гривны на протяжении года прогнозируются на уровне всего 0,6% – это самая низкая амплитуда курсовых колебаний в сравнении с валютами других стран, где проводились исследования.

По мнению Андрея Шевчишина, гривна продолжит находиться под влиянием монетарной политики. Для обеспечения запланированных бюджетных выплат (повышение зарплат, финансирование пенсионного фонда и ФГВФЛ, субсидирование населения и монетизация ОВГЗ) при нехватке средств регулятор может прибегнуть к эмиссии. До окончания отопительного периода нужно отвлекать валюту на закупку энергоресурсов и поддержания необходимых запасов газа и угля. Высокая долговая нагрузка и предстоящие выплаты по внешним обязательствам также могут стать причиной давления на валютный рынок.

Сергей Савенко

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen