Ноябрь 5th, 2021

Ноябрь 5th, 2021  admin

admin

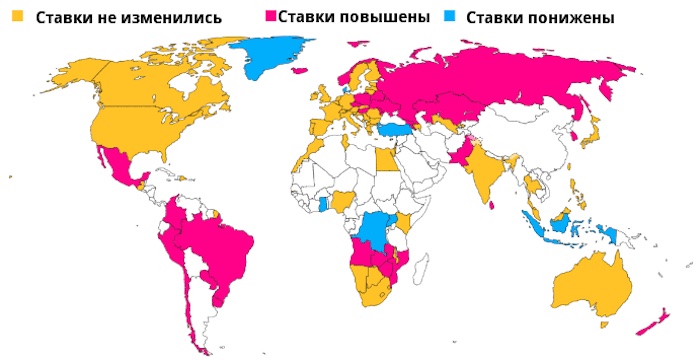

Мировые центральные банки начинают ужесточать монетарную политику, однако, по их словам, это займет больше времени и потребует дополнительных мер по сравнению с нынешними ожиданиями инвесторов

На этой неделе:

- Федеральная резервная система подтвердила сокращение программы покупки активов, при этом председатель Джером Пауэлл заявил, что не будет рассматривать вопрос о повышении процентных ставок до тех пор, пока не улучшится ситуация на рынке труда.

- Резервный банк Австралии отказался от целевого показателя доходности краткосрочных облигаций и дал понять, что не планирует повышать базовую ставку в ближайшее время.

- Банк Англии не оправдал ожиданий рынка, так и не повысив ставки, хотя он считает, их все равно придется повысить в «ближайшие месяцы».

- Однако некоторые страны уже начали ужесточать политику: Польша и Чехия повысили ставки, а Норвегия дала понять, что снова сделает это в декабре.

На фоне усиления инфляции и замедления роста большинству политиков в развитых странах приходится искать компромисс, при этом риски между слишком быстрыми и слишком медленными действиями разделились почти поровну. В результате повышается вероятность застать рынки врасплох и совершить политическую ошибку.

Международные облигации выросли на этой неделе, так как ожидания в отношении повышения ставок, спровоцировавшие эпическую распродажу в октябре, снизились. В четверг доходность 10-летних американских облигаций упала на 8 базисных пунктов до 1.53%, что стало самым большим снижением с августа, в то время как доходность трехлетних австралийских облигаций пережила крупнейшее падение за десятилетие, растеряв на прошлой неделе часть роста, который оказался самым резким с 2001 года.

Неравномерный подход

В результате чиновники, скорее всего, будут действовать осторожно и в разное время, хотя инвесторы настаивают на более быстрой отмене легких денег, рассчитывая, что Банк Англии повысит ставки в феврале, ФРС сделает это в июне и даже Европейский центральный банк откажется от мягкой позиции в какой-то момент в 2022 году.

«Возможно, мы вступаем в самую интересную фазу глобальной монетарной политики на памяти живущих, то есть, если вам меньше 50 или около того», — отметил старший советник Exante Data LLC Крис Марш.

Хотя свидетели финансового кризиса 2008 года и последствий прошлогодней пандемии могут не согласиться с этим мнением, экономисты JPMorgan Chase & Co. подсчитали, что к концу года около половины из 31 ЦБ, которые они отслеживают, повысят показатели с прошлогодних минимумов.

Дальнейшие события будут зависеть от того, исчезнут ли эти факторы, как все еще ожидает большинство центральных банков.

Каждый политик будет стремиться избежать ошибок, допущенных ЕЦБ в 2008 и 2011 годах, когда банк повысил ставки только для того, чтобы уничтожить угрозу инфляции и ограничить рост. Некоторые банки, включая ФРС, также захотят опробовать новые стратегии, допускающие более быстрое повышение инфляции по историческим меркам, чтобы укрепить рост и рынок труда.

С другой стороны, если центральные банки будут тянуть слишком долго, а инфляция так и не снизится, то среди компаний и потребителей могут укрепиться инфляционные ожидания, образуя ценовую спираль, с которой будет сложнее бороться, и которая может всколыхнуть рынки.

Некоторые развивающиеся рынки, включая Бразилию и Россию, уже активно ужесточают политику на фоне роста цен. Норвегия, Южная Корея и Новая Зеландия также начали повышать ставки.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen