Февраль 3rd, 2021

Февраль 3rd, 2021  admin

admin

В первые недели года некоторые центральные банки отважились на необычные меры, заранее объявив о продаже валюты. При этом они балансируют на тонкой грани, пытаясь ослабить последствия падения доллара и избежать гнева американского Минфина

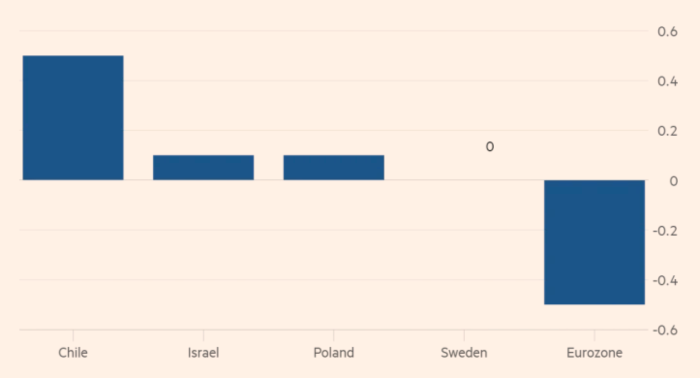

С начала января центральные банки Чили, Израиля и Швеции заявили о планах продать свою валюту на открытых рынках. Польские политики также устно предупредили о возможном вмешательстве.

Эти шаги отражают давление на мелкие валюты, которые растут на фоне масштабного снижения доллара, сдерживая инфляцию во внутренних экономиках и угрожая экспорту в условиях ослабленной мировой торговли. Однако, предупреждая о своих мерах заранее, политики стремятся избежать ярлыка валютных манипуляторов, который США в прошлом году навесили на Швейцарию и Вьетнам.

«Наступил интересный момент, когда центральные банки вынуждены балансировать между [валютными] интервенциями и [валютными] манипуляциями», — отметил Алан Рескин, главный международный стратег Deutsche Bank в комментариях для клиентов. «Хотя у каждого [центрального банка] свои мотивы, им, похоже, удается избегать возможной критики со стороны США. Но все равно это опасная затея», — добавил он.

На фоне обещаний ФРС удерживать процентные ставки на низком уровне, возможно, в течение нескольких лет, доллар за последний год просел почти на 7% по отношению к корзине аналогов, что привело к резкому росту валют развивающихся стран и экономик, зависящих от торговли.

В январе израильский шекель достиг максимума против доллара с 2008 года. В прошлом году валюта потеряла 7%. В 2020 году доллар также упал более чем на 12% по отношению к шведской кроне и более чем на 5% по отношению к чилийскому песо.

У политиков мало возможностей для дальнейшего сокращения процентных ставок, не опускаясь ниже нуля, а некоторые уже и так снизили их в ответ на пандемию. В результате основным вариантом является прямая продажа валюты, хотя односторонние интервенции почти никогда не помогают изменить направление доминирующего доллара.

Процентные ставки по странам

Источник: The Financial Times

На примере Швеции

Центральный банк Швеции, Riksbank, удивил аналитиков, заявив в прошлом месяце, что будет накапливать валютные резервы в течение следующих трех лет, продавая $60 млрд шведских крон ($7.2 млрд) каждый год до декабря 2023 года.

Шведские политики всеми силами старались подчеркнуть, что этот шаг призван не ослабить внутреннюю валюту — поскольку такие шаги противоречили бы соглашению стран G20 и могли бы повлечь наказание, — а избавить Riksbank от необходимости брать кредиты у Шведского управления по обслуживанию государственного долга для финансирования валютных резервов.

«Это не валютная интервенция, и мы дали ясно понять, что эта мера не направлена на монетарную политику, — заявила Financial Times Хайди Элмер, глава управления рынка Riksbank. — Наша задача — обеспечить надлежащее финансирование валютных резервов».

Однако старший экономист SEB Роберт Бергквист отметил, что Riksbank обеспокоен влиянием сильной кроны на инфляцию и возможным сокращением ключевой ставки ниже нуля, через год после того, как Швеция стала первой страной, которая подняла отрицательную тогда ставку.

«Это несколько спорное решение для Riksbank, поскольку продажа валюты станет сдерживающим фактором и сделает снижение ставки менее вероятным», — добавил он.

Интервенции могут войти в привычку

Ссылаясь на возможную политическую нестабильность, чилийские политики также решили укрепить валютные резервы, купив $12 млрд в течение 15 месяцев. В то же время Израиль подчеркнул риски, связанные с ростом курса шекеля, заявив, что в этом году купит иностранную валюту на $30 млрд. Заранее информируя рынки о своих намерениях, центральные банки создали проблемы для этих валют.

«Стоит спросить себя: действовали бы центральные банки так, если бы валютный курс двигался в противоположном направлении? Я думаю, что нет», — заявил Рескин из Deutsche Bank.

«Формируется среда, в которой валютные интервенции становятся все более важным инструментом макроуправления», — отметил Эд аль-Хуссейни, старший аналитик по валютам и ставкам в Columbia Threadneedle. «Возможно, это вежливый способ сказать, что валютные войны будут более вероятны», — добавил он.

Аналитики Goldman Sachs также ожидают усиления интервенций со стороны центральных банков развивающихся стран, если доллар продолжит снижаться в соответствии с их прогнозами. По мнению Алана Рескина из Deutsche Bank, опасность в том, что «суррогатные» интервенции нескольких небольших ЦБ могут распространиться по всему миру, вовлекая политиков из других стран в конкурентную девальвацию валюты.

Опубликовано в рубрике

Опубликовано в рубрике  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen