Май 10th, 2023

Май 10th, 2023  admin

admin

Стоимость страховки от дефолта США превысила аналогичные показатели для Бразилии и Мексики по мере приближения дня X

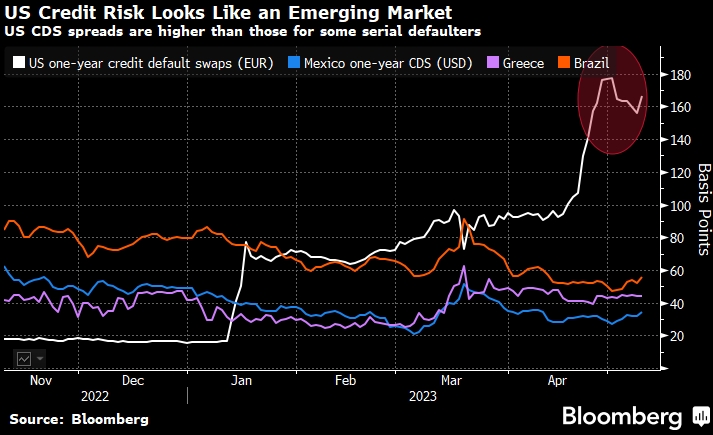

Растущее беспокойство инвесторов по поводу перспективы первого в истории дефолта США сделало страхование казначейских облигаций более дорогим, чем облигации, среди прочего, Греции, Мексики и Бразилии, которые неоднократно объявляли дефолты и имеют кредитные рейтинги намного ступенек ниже, чем рейтинг США AAA.

В последнем повороте долговой саги в Вашингтоне спикер Палаты представителей Кевин Маккарти, как сообщается, сказал, что он против краткосрочного продление лимита долга, которое позволит Казначейству брать займы до конца финансового года 30 сентября. Президент Джо Байден и республиканцы в Конгрессе во вторник не добились ощутимого прогресса в предотвращении дефолта, но пообещали вести переговоры о расходах, которые открыть дверь для возможного соглашения.

Это произошло после того, как министр финансов Джанет Йеллен повторила свое предупреждение, что Казначейство рискует исчерпать средства, чтобы остаться ниже потолка долга, уже 1 июня — дата, когда правительство исчерпает свои возможности для финансирования своей деятельности, обычно называемая X-день.

Неразбериха вызвала всплеск спроса на деноминированные в евро кредитные дефолтные свопы США, которые торгуются наиболее активно. Эти контракты против дефолта в течение следующего года торговались на уровне 166 базисных пунктов в среду, что близко к рекордно высокому уровню и превышает уровни во время предыдущих противостояний вокруг потолка долга в 2011 и 2013 годах.

Котировки взлетели из-за причуды рынка деривативов, который позволит держателям получать солидную прибыль в случае дефолта. Их выплата будет равна разнице между рыночной стоимостью и номинальной стоимостью базового актива, что является привлекательным предложением, когда долгосрочные казначейские облигации торгуются особенно дешево. По расчетам Bloomberg, потенциальная выплата может превысить 2400%.

«На прошлой неделе я инвестировал в свой фонд некоторую защиту CDS инвестиционного уровня и постараюсь добавить к этой позиции в течение следующих нескольких недель», — сказал Люк Хикмор, инвестиционный директор abrdn.

Он также пересматривает свое участие в казначейских облигациях США, переходя на ценные бумаги с более длительным сроком погашения.

CDS США в основном деноминированы в евро, в то время как CDS на развивающихся рынках, как правило, номинированы в долларах. Но даже с учетом этой валютной разницы страхование долга США с помощью однолетних CDS обходится в несколько раз дороже, чем в Бразилии и Мексике, согласно данным, собранным Bloomberg.

По словам аналитика Morgan Stanley Саймона Вейвера, чистые условные объемы, находящиеся в обращении по CDS США, теперь сопоставимы со многими более крупными развивающимися рынками и составляют 5,5 млрд долларов. По иронии судьбы, развивающиеся рынки больше всего пострадают от любых более широких рыночных последствий.

Аномалия ограничивается однолетней CDS. Пятилетние контракты, которые обычно более ликвидны и лучше отражают мнение о долгосрочном кредитном риске страны, также выросли в США, но по-прежнему торгуются примерно на 100 базисных пунктов ниже однолетних контрактов. Эта перевернутая кривая указывает на то, что в ближайшем будущем риски рассматриваются как более высокие, чем в долгосрочной перспективе.

И большинство инвесторов по-прежнему относительно уверены в том, что технический дефолт будет предотвращен с помощью сделки в одиннадцатом часу, как это уже много раз случалось в прошлом.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen