Октябрь 13th, 2015

Октябрь 13th, 2015  admin

admin

Китай за последние несколько десятилетий стал инвестиционным центром для стран с развивающейся экономикой.

Особенно активно власти Китая кредитовали крупные инфраструктурные проекты в Латинской Америке, причем в ряде случаев Пекин принимал часть рисков на себя. Таким образом, проекты, которые американским и европейским инвесторам казались крайне рискованными, успешно реализовывались с помощью полученных от Китая займов.

Однако, как отмечает профессор Гарвардского университета Кеннеди Кармен Рейнхарт в своей статье на Project Syndicate, именно «щедрость» Китая может стать главной причиной нового глобального финансового кризиса.

Профессор Гарвардского университета Кеннеди Кармен Рейнхарт

«Не бывает двух одинаковых финансовых кризисов, но все они обычно имеют общие симптомы, позволяющие их предсказать: значительное замедление экономического роста и объемов экспорта, крах ценовых пузырей на рынке активов, растущий дефицит счета текущих операций и бюджета страны, перекредитованность, сокращение притока капитала или даже его отток. В разной степени развивающиеся страны сейчас демонстрируют все эти симптомы.

Поворотным моментом стал 2013 г., когда из-за ожиданий повышения учетной ставки в США и падения мировых цен на сырье завершился бум притока капитала, несколько лет поддерживавший экономический рост в развивающихся странах. Недавнее замедление роста экономики Китая усилило турбулентность на мировых рынках капитала и еще больше ослабило цены на сырье, тем самым усугубляя спад экономики в странах развивающегося мира.

Эти проблемы трудно решить, но по крайней мере они на виду. Однако у развивающихся стран может быть еще один общий симптом надвигающегося кризиса, который намного труднее обнаружить и измерить, – скрытые долги.

Будучи иногда связаны с коррупцией, скрытые долги обычно не отражаются на балансах и в стандартных базах данных. Их конкретные характеристики меняются от кризиса к кризису, также как и игроки, участвующие в их создании. В результате эти долги зачастую остаются незамеченными, до тех пор пока уже не стало слишком поздно.

К примеру, лишь после того, как разгорелся кризис мексиканского песо в 1994-1995 гг., мир узнал о том, что частные банки Мексики взяли на себя существенные валютные риски в виде забалансовых заимствований (деривативов).

Точно так же накануне азиатского финансового кризиса 1997 г. МВФ и финансовые рынки не знали, что золотовалютные резервы Центрального банка Таиланда фактически исчерпаны (в официально декларируемой сумме $33 млрд не учитывались обязательства по форвардным контрактам, из-за которых чистый объем резервов был равен примерно до $1 млрд). Наконец, до начала кризиса в Греции в 2010 г. бюджетный дефицит страны и ее долговое бремя считались значительно меньшими, чем они были в реальности, из-за использования финансовых производных инструментов и креативной бухгалтерии греческого правительства.

Таким образом, большой вопрос сегодня в том, где именно спрятаны скрытые долги развивающихся стран. К сожалению, существуют серьезные препятствия, мешающие их обнаружить. Первое из них – непрозрачность финансовых транзакций, совершенных в течение последнего десятилетия между Китаем и другими развивающимися странами.

В эпоху инфраструктурного бума внутри страны Китай финансировал крупные проекты в других развивающихся странах, которые обычно были связаны с добычей полезных ископаемых, энергетикой и инфраструктурой. Это кредиты были номинированы, как правило, в долларах США, поэтому они создают валютные риски, расширяя зону уязвимости в балансах развивающихся стран.

Однако масштабы этих кредитных отношений практически неизвестны, поскольку многие кредиты предоставлялись китайскими банками развития, которые не включаются в статистику, собираемую Банком международных расчетов (главный мировой источник подобной информации). Кроме того, эти кредиты редко появлялись в форме ценных бумаг на международных рынках капитала, поэтому информация о них не попадает в базы данных, скажем, Всемирного банка.

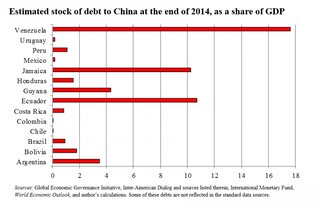

Но даже в тех случаях, когда данные имеются, к этим цифрам следует относиться с осторожностью. Например, Global Economic Governance Initiative и Inter-American Dialog, проанализировав все известные проекты, собрали данные, которые дают представление о масштабах кредитования Китаем некоторых стран Латинской Америки. Судя по этим расчетам, с 2009 по 2014 гг. общий объем китайских кредитов в Венесуэле достиг 18% ее годового ВВП, а Эквадор получил от Китая кредитов на сумму, превышающую 10% его ВВП. Китайские кредиты Бразилии приближаются к 1% ВВП страны, в то время как кредиты Мексике оказались незначительными (см. график).

Впрочем, реальные расходы могли оказаться ниже первоначально заявленных планов, а значит, долг этих стран перед Китаем ниже данных оценок. С другой стороны (и это более вероятно), в этих расчетах могут не учитываться какие-то проекты, кредиторы и заемщики, а значит, долги могут оказаться намного выше.

Более того, в этой статистике не учитываются другие формы заимствований, например торговое финансирование, которое обычно является краткосрочным. Соглашения о валютных свопах, которые так важны для Бразилии и Аргентины, также следовало бы добавить в данный перечень (кстати, это подчеркивает важность отслеживания чистых, а не валовых валютных резервов).

В целом, хотя долговое бремя развивающихся стран выглядят умеренно по историческим меркам, не исключено, что оно недооценивается, и, видимо, весьма существенно. В этом случае масштабы идущего сейчас оттока капитала, с которым столкнулись развивающиеся страны, могут оказаться шире, чем принято считать. Потенциально они достаточно велики, чтобы вызвать новый кризис. В таком контексте отслеживание непрозрачных и меняющихся финансовых связей становится еще более важным, чем обычно».

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen