Июнь 14th, 2018

Июнь 14th, 2018  admin

admin

Федрезерв США уверен в росте экономики США и активно повышает ставки. Почему эти действия ошибочны и к чему они приведут?

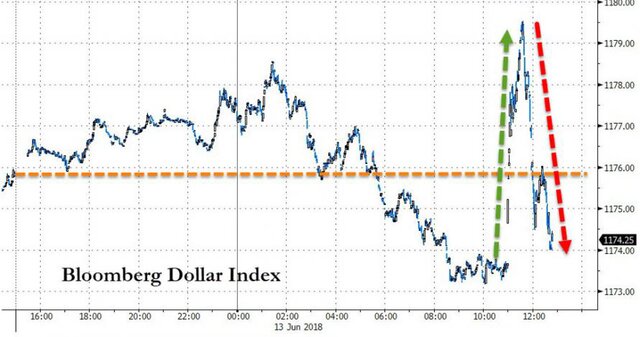

«Ястребиное» заявление Федеральной резервной системы, которая собирается еще дважды повысить ставку в этом году, спровоцировало резкий рост доллара и рост доходностей по казначейским облигациям. Однако длилось это недолго — до тех пор, пока не началось выступление главы ФРС Джерома Пауэлла.

Ситуация на рынках резко развернулась: доллар начал дешеветь, доходности снижаться, а фондовые индексы расти. В своем выступлении господин Пауэлл заявил, что сама экономика еще не находится в перегретом состоянии. Он также отметил, что в прогнозах по росту инфляции нет никакого смысла. «Если бы мы думали, что инфляция будет расти, мы бы показали более высокие ставки», — сказал он.

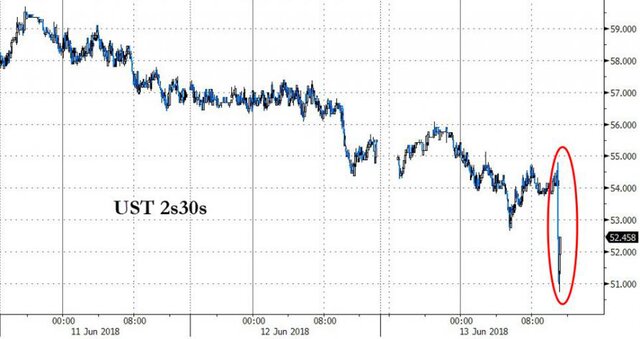

Впрочем, главное, на что стоит обратить внимание, — все-таки реакция долгового рынка. Кривая доходностей продолжила становиться более плоской, то есть разница между длинными ставками и короткими продолжила сокращаться.

Более того, кривая по итогам заседания ФРС стала наиболее плоской с октября 2007 г., что говорит об ошибке в действиях Федрезерва.

Наиболее показательной в данном случае выступает разница между 30-летними бумагами и 5-летними. На графике, который будет приведен ниже, отчетливо видно, как кривая доходностей вела себя в преддверии и во время рецессии.

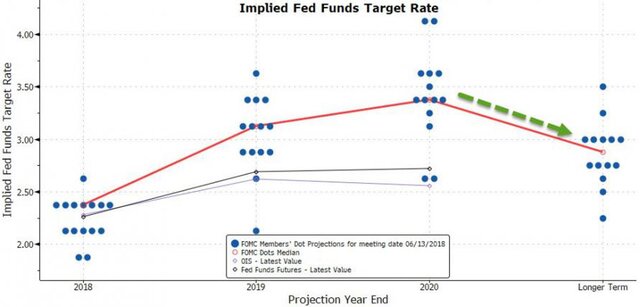

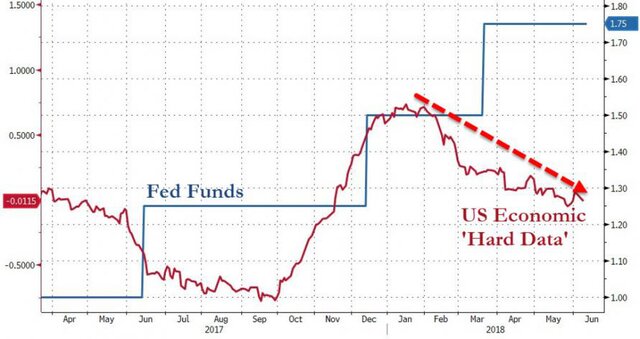

В Федрезерве считают, что экономика США растет уверенными темпами. Именно поэтому большинство голосующих членов FOMC (8 из 13) считают необходимым поднять ставку еще дважды до конца года и довести общее количество шагов до четырех.

По мере повышения ставок данная статистика становится все хуже. Возможно, Федрезерв совершает ошибку.

Впрочем, «Вести. Экономики» ранее писали, что все 18 циклов ужесточения денежно-кредитной политики ФРС, которые были реализованы за историю существования регулятора, завершались либо рецессией, либо обвалом рынков, либо и тем и другим.

Вероятность того, что 19-й раз будет каким-то другим, стремится к нулю.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen