Февраль 10th, 2016

Февраль 10th, 2016  admin

admin

Отрицательные доходности облигаций становятся привычным делом для рынков. Еще до того, как ЕЦБ ввел отрицательные процентные ставки, объем облигаций с отрицательной доходностью составлял $3 трлн. Сейчас он вырос более чем в два раза.

В конце января впервые в своей истории отрицательные ставки ввел Банк Японии, что в итоге привело к сильнейшему давлению на японский долговой рынок. В итоге на днях случилось действительно знаковое событие: доходность десятилетних облигаций Японии ушла в минус.

Случай действительно крайне редкий. До настоящего момента только Швейцария могла «похвастаться» таким положением вещей на своем долговом рынке, но теперь Япония составила ей пару.

Zerohedge

И вот как сейчас выглядит мировой рынок облигаций. Согласно расчетам Bloomberg облигации на общую сумму $7 трлн имеют отрицательную доходность, а это 30% всего рынка. Более того, только за последние 10 дней бонды на сумму $1,5 трлн сменили «плюс» на «минус». Это безусловный рекорд для такого короткого периода времени.

То есть инвесторы должны платить правительствам стран за возможность одалживать им деньги.

Zerohedge

На самом деле текущее положение дел не вселяет оптимизма. Ситуация по большому счету безвыходная. Такого мнения придерживается экономический обозреватель телеканала «Россия 24» Григорий Бегларян:

«Протянут еще пару лет, высосав все, что осталось, убьют доходы консервативных инвесторов (пенсионные фонды, страховые), могут разрушить индустрии фондов денежного рынка, при этом ничего не добьются. А если добьются, то разворот цен на облигациях, то есть рост доходности хотя бы до 1%, будет эпическим и обрушит фондовые рынки и снова наступит хаос».

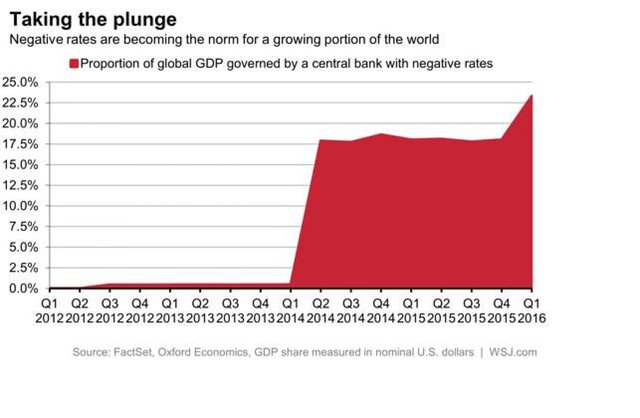

Есть и еще один любопытный момент. The Wall Street Journal отмечает, что на данном этапе более пятой части мирового ВВП будет производиться в странах, где действуют отрицательные процентные ставки — 23,1%. Стоит также отметить, что на Еврозону и Японию приходится около 21%, а на Швейцарию, Данию и Швецию приходится менее 2,5%.

Корпоративный сегмент

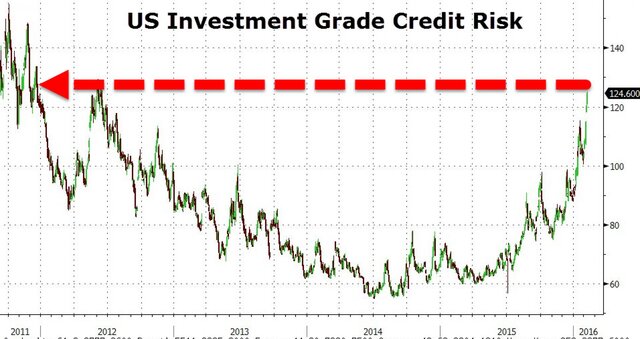

Ну а на рынке корпоративного долга ситуация совсем иная. Кредитные риски по бумагам инвестиционного уровня взлетели до пятилетнего максимума, а значит, на рынке в любую минуту может начаться паника.

Григорий Бегларян заявил, что слабо представляет, как сейчас можно удержать S&P 500 от обвала. Он вспоминает, что в 2011 г. ситуация растянулась на полгода, пока кредитные риски не улетели в точку невозврата, но потом их сумели вернуть. Сейчас на все про все ушло два месяца.

«Честно говоря, даже не знаю, что сейчас могут сделать, чтобы избежать обвала S&P 500. Разве что прикажут крупным фондам не продавать, а держать рынок».

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen