Сентябрь 12th, 2018

Сентябрь 12th, 2018  admin

admin

Индустрия информационных технологий (ИТ) — яркое пятно в пёстрой картине медленного прогресса Украины, её упущенных возможностей и нереализованных ожиданий.Несмотря на войну, неблагоприятный инвестиционный климат и слабые институты, ІТ-индустрия Украины на протяжении нескольких лет демонстрирует прирост, выражающийся двузначными числами.

Рожденные в СССР

Собственно, этому вряд ли стоит удивляться, поскольку развитие цифровых технологий — и аппаратных, и программных — имеет в Украине давнюю историю, которой стоит гордиться. Работа над МЕОМ — первым цифровым электронным компьютером в континентальной Европе — была завершена в 1951 году в Феофании на окраине Киева. Это произошло всего лишь через два года после создания EDVAC, первого цифрового компьютера в Соединенных Штатах, и EDSAC, первого цифрового компьютера в Великобритании.

Учитывая прогресс в разработке компьютерной техники, было выдвинуто смелое предложение — создать ОГАС, прототип Интернет-проекта; был разработан в 1964 году в Украине. Версию ОГАС в виде локальной вычислительной сети было протестировано на львовском телевизионном заводе в 1967 году, это случилось за два года до введения в действие сети Агентства перспективных научных проектов (ARPANET) в Соединенных Штатах. Среди прочего, авторы ОГАС разработали прототип цифровой валюты в виде электронной бухгалтерской книги.

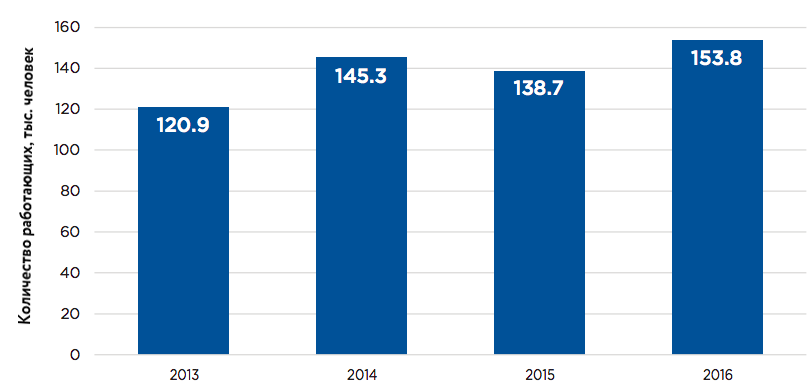

Рисунок 1. Количество работающих в ІТ-индустрии, тыс. человек

Источник: данные Укрстата, структурная статистика предприятий — количество работающих, согласно классификации КВЭД: 58.2 Издание программного обеспечения; 62 Компьютерное программирование, консультации и связанная с ними деятельность; 63.1 Обработка данных, размещение информации на веб-узлах и связанная с ними деятельность; веб-порталы.

Украинские ученые всегда имели множество идей, для реализации которых в стране были несколько поколений талантливых инженеров. Но только после того, как в 1991 году Украина обрела независимость, её ІТ-индустрия начала приобретать бизнес навыки, необходимые для конкурентоспособности на глобальном уровне.

В 2018 году восемнадцать украинских ІТ-компаний вошли в топ-100 рейтинга лучших аутсорсинговых компаний, составленный Международной ассоциацией профессионалов аутсорсинга.

Выросли в Украине

Унаследованная украинская экономика и её новая цифровая экономика основываются на разных ценностях. Первая, которую Украина унаследовала от советского прошлого, базируется преимущественно на поисках ренты и дешевых ресурсах. Новая цифровая экономика сфокусирована на постоянной интеграции в мировые рынки и конкурентоспособности человеческого капитала Украины.

В отличие от унаследованных индустрий, в ІТ-отрасли нет украинских олигархов, не существует политических партий в Раде, поддерживаемых ІТ-бизнесом, и никакие украинские СМИ не контролируются представителями ІТ-индустрии. Ни одна ІТ-компания не субсидируется и не спасается от банкротства за счет средств налогоплательщиков. Зато украинские ІТ-компании платят высокую заработную плату, инвестируют в обучение своих работников и работают над всё более сложными проектами.

Украинская ІТ-индустрия

Занятость

С 2013 года количество занятых в украинской ІТ-индустрии выросла почти на 30%, достигнув 153,8 тыс. в 2016 году (см. Рисунок 1). В 2015 году наблюдался период снижения, вызванный, скорее всего, внутренней миграцией и проблемами из-за войны на востоке Украины и оккупацией Крыма. Некоторые выехали за границу, другие остались на оккупированных территориях, ожидая решения ситуации.

Лидеры отрасли ожидают, что количество занятых в ІТ-индустрии удвоится в течение следующих пяти лет. Рост будет достигнут за счёт привлечения новых выпускников университетов, а также привлечения и переподготовки работников из других сфер. Эта динамика подпитывается чрезвычайно выгодными уровнями заработных плат в украинской ІТ-индустрии, которые почти в шесть раз превышают среднюю зарплату в стране — 1700 долларов США против 300 долларов, соответственно, по состоянию на конец 2017 года.

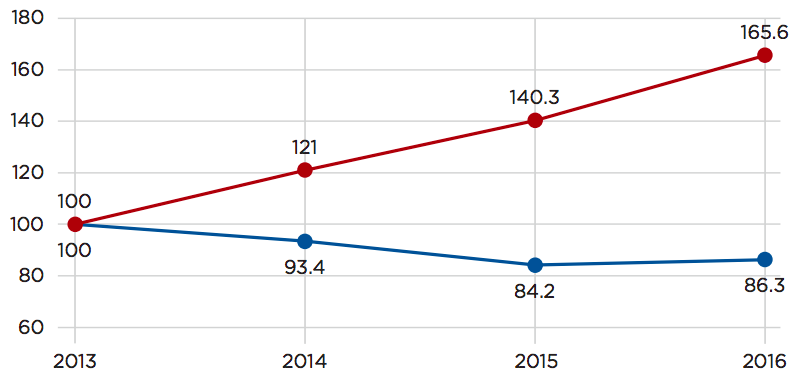

Рисунок 2. ВВП Украины и добавленная стоимость ІТ-индустрии в 2013-2016 годах, 2013 = 100%, в постоянных ценах

Источник: Данные Укрстата по ВВП и дефлятору ВВП..

Продуктивность

В настоящее время IT — наиболее динамично развивающаяся отрасль в Украине. Остальная украинская экономика претерпела спад в 2014 — 2015 годах, тогда как ІТ-отрасль демонстрировала рост в среднем на 18 процентов в год; в 2016 году добавленная стоимость, созданная ІТ-компаниями, превысила докризисный уровень на 66% (см. Рисунок 2).

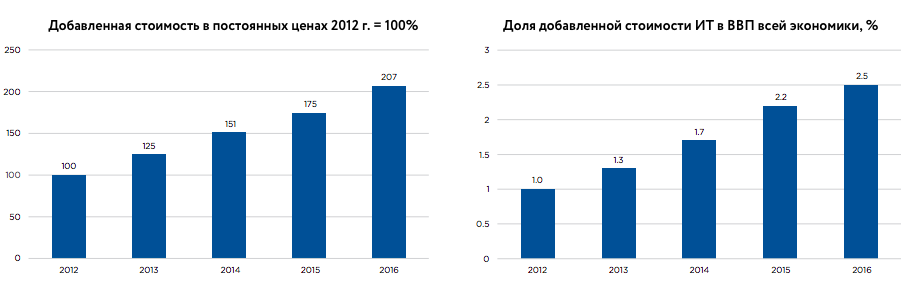

Поскольку ІТ-индустрия росла быстрее, чем остальные экономики, и не испытала влияния событий 2014-2015 годов, её вклад в валовой внутренний продукт (ВВП) страны за пять лет увеличился в 2,5 раза — с 1% в 2012 году до 2,5% в 2016 году (см. Рисунок 3).

Средняя производительность труда в ІТ-индустрии более чем вдвое превышает средние показатели традиционной экономики. По подсчетам, в 2016 году средняя годовая производительность труда украинской экономики составляла 4865 долларов США добавленной стоимости на одного человека. Один работающий в ІТ-индустрии создавал добавленной стоимости на сумму 12 279 долларов США.

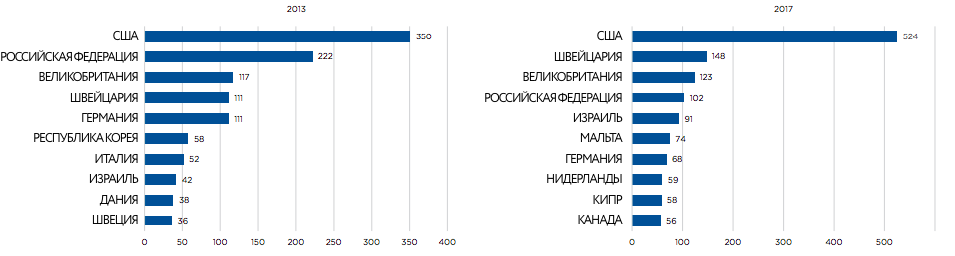

Ключевым фактором роста индустрии является успешная интеграция в мировые рынки. Экспортная география украинских ІТ-услуг претерпела некоторые структурные изменения (см. Рисунок 4) и стала более диверсифицированной.

Если в 2013 году пять основных экспортных направлений (Соединённые Штаты, Россия, Великобритания, Германия и Швейцария) составили 50% от общего объема экспорта телекоммуникационных, компьютерных и информационных услуг, то в 2017 году вклад пятёрки наиболее активных направлений (Соединённые Штаты, Швейцария, Великобритания, Россия и Израиль) составил всего 36%. Кроме того, экспорт ИТ в Россию, которая была вторым по величине торговым партнером Украины, сократился более чем вдвое. Снижение продаж в Россию было более чем компенсировано за счёт увеличения экспорта по другим направлениям.

Инвестиции

ІТ-индустрия растёт, несмотря на ограниченность инвестиционных ресурсов в стране. По данным официальной статистики, в течение 2013-2016 годов ІТ-компании инвестировали около 264 млн. долларов США в основные фонды и нематериальные активы. Это менее 0,5% от общего объема капитальных инвестиций в экономику.

Рисунок 3. Добавленная стоимость в ІТ-индустрии, процент

Источник: Данные Укрстата по ВВП и дефляторам ВВП.

Рисунок 4. Топ-10 направлений экспорта украинских телекоммуникационных, компьютерных и информационных услуг, миллионов долларов США

Источник: Данные Укрстата.

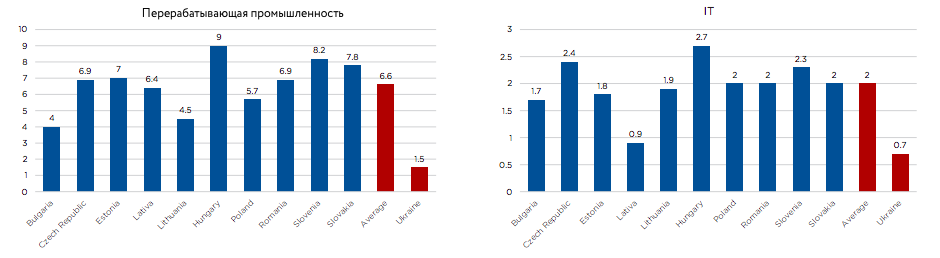

Средняя сумма инвестиций на одного работающего в ІТ-индустрии почти в 2,5 раза меньше, чем в перерабатывающей промышленности (см. Рисунок 5). Такое соотношение не уникально для Украины; подобные тенденции существуют и в европейских странах, с которыми Украина конкурирует на международных рынках.

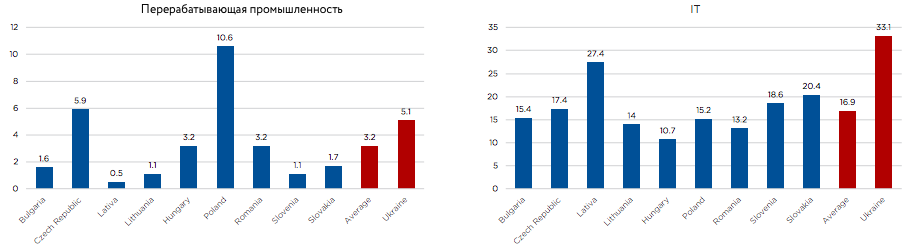

Эти инвестиции обеспечивают гораздо более быструю окупаемость инвестиций в ІТ-индустрии. Один американский доллар, инвестированный украинской ІТ-компанией, создаёт добавленную стоимость на сумму примерно 33 доллара США (Рисунок 6).

Сравнительно низкие инвестиционные потребности устраняют барьеры для появления новых компаний. Сложность получения кредита и высокие процентные ставки, которые являются типичными барьерами для стартапов в других отраслях, оказывают меньшее влияние на ІТ-индустрию. Предприниматели могут начать бизнес с достаточно низких первоначальных вложений. Иногда, чтобы начать бизнес, бывает достаточно только компьютера и места в коворкинге с доступом к Интернету.

Рисунок 5. Инвестиции на одного работающего в производстве и в ІТ-индустрии, долларов США в год

Источники: Данные Евростата по структуре бизнеса; обменные курсы евро к доллару США; капиталовложения и количество работающих в Украине: данные Укрстата по структуре бизнеса.

Рисунок 6. Добавленная стоимость на один доллар инвестиций, долларов США в год

Источники: Данные Евростата по структуре бизнеса; обменные курсы евро к доллару США; данные Укрстата по структуре бизнеса; собственные оценки авторов.

Конкуренция

Структура ІТ-индустрии отличается высоким уровнем децентрализации. Кроме Киева, большие ІТ-кластера есть во Львове, Харькове, Одессе, Днепре и других городах; обычно они расположены возле ведущих университетов, где преподают математику, точные науки и технические дисциплины.

Рынок труда украинской ІТ-индустрии очень конкурентный. Доля самой большой ІТ-компании составляет менее 3% общего рынка труда, в то время как общая доля пятидесяти ведущих компаний составляет 28% (Рисунок 7). Ряд глобальных компаний, включая Samsung, Boeing, Siemens, Huawei, Oracle и Ericsson, создали R&D центры в Украине.

Рисунок 7. Доля занятых в компаниях ІТ-индустрии в 2016 году, процент

Источники: Статистические данные DOU.ua и Укрстата по структуре бизнеса; веб-порталы; собственные оценки авторов.

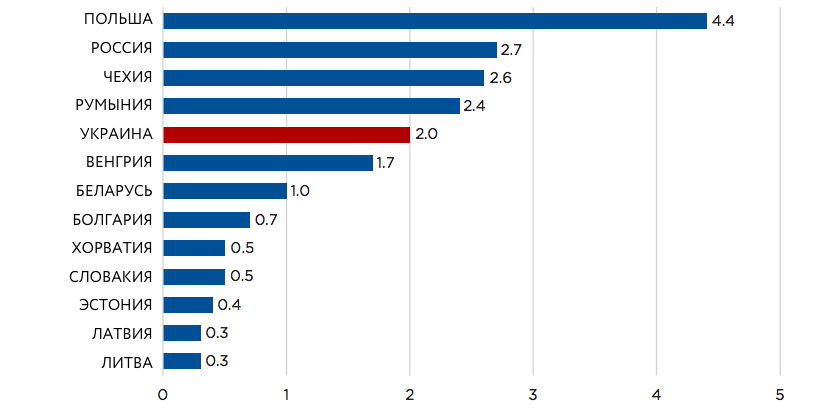

В глобальном масштабе украинские компании конкурируют прежде всего с компаниями стран-соседей, в частности Польши, Чехии, Румынии, Болгарии, Беларуси и России (см. Рисунок 8). Лидеры отрасли видят ключевые конкурентные преимущества Украины в большом количестве людей, имеющих опыт работы в ІТ-отрасли или в родственных сферах, гибком государственном регулировании рынка труда и упрощенной системе налогообложения.

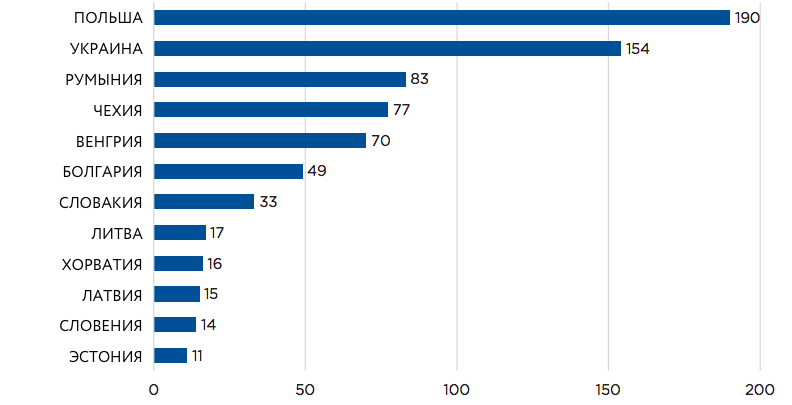

Общее количество людей, задействованных в ІТ-индустрии в Украине, выше, чем в большинстве восточноевропейских стран, за исключением Польши (см. Рисунок 9).

Это особенно важно для крупных проектов, которые требуют много людей для набора больших команд. Кроме того, украинские специалисты готовы работать при более жестких условиях контрактов, к примеру, разные временные зоны.

Украинские компании преимущественно нанимают работников на контрактных условиях, что даёт ІТ-компаниям больше гибкости в разработке графиков работы, найма и увольнения работников, а также налогообложения. Только 30% работающих в ІТ-индустрии в Украине, являются наёмными работниками, тогда как в Польше — 66%; в Словении — 73%, в Венгрии — 77%; а в других странах Восточной Европы этот показатель еще выше.

ІТ-индустрия Украины очень отличается от своих двух других постсоветских конкурентов — России и Беларуси.

По сравнению с Беларусью, Украина предлагает гораздо больший, более конкурентный и децентрализованный пул специалистов по информационным технологиям. В отличие от этого, большинство связанных с ИТ компаний в Беларуси сосредотачивается в Минске, а количество ІТ-специалистов существенно меньше. К сожалению, Национальный статистический комитет Беларуси не предоставляет достаточных данных, чтобы можно было оценить количество работающих в ІТ-индустрии; однако, согласно некоторым источникам, их число составляет 85 000 (количество занятых в сфере информатизации и телекоммуникаций в Украине в 2016 году составляло 283 000 человек). Эти источники также сообщают, что около 34 000 профессионалов задействованы в сегменте ІТ-продуктов и услуг.

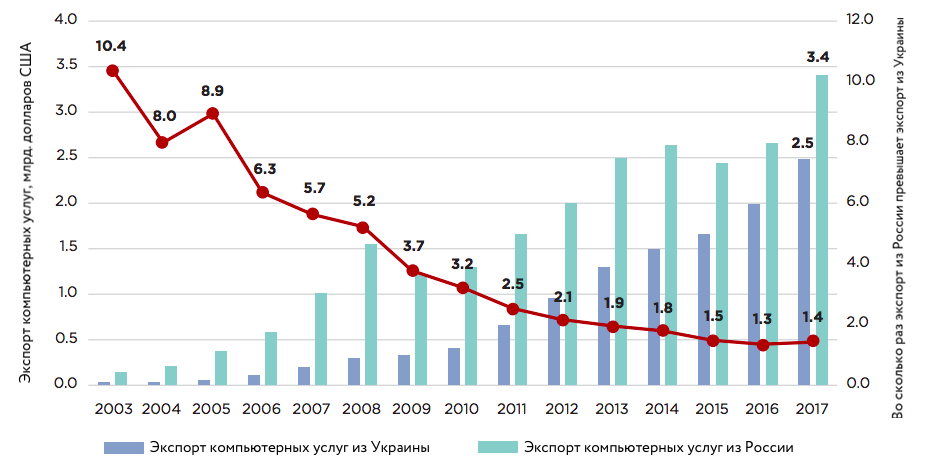

Рисунок 8. Экспорт компьютерных услуг в 2016 году, миллиардов долларов США

Источник: Статистические данные Евростата по платёжному балансу; обменные курсы евро к доллару США; статистические данные ОЭСР по платёжному балансу России; статистические данные Национального банка Украины по платежному балансу и статистические данные Национального банка Республики Беларусь по платёжному балансу.

Источник: Статистические данные Евростата по структуре бизнеса и статистические данные Укрстата по структуре бизнеса.

Источники: Статистические данные Национального банка Украины по платёжному балансу и статистические данные Центрального банка Российской Федерации по платёжному балансу.

По сравнению с Россией, экспорт украинских ІТ-услуг на международном уровне является более конкурентоспособным из-за открытости страны. Украина в одностороннем порядке ввела безвизовый режим со США, с Европейским Союзом (ЕС) и Канадой в июле-сентябре 2005 года; начиная с 2017 года украинцы могут посещать большинство страны ЕС без виз.

С начала 2000-х годов российские ІТ-компании имели большой внутренний спрос на свои услуги, объем которого в 2014 году достиг 32,6 млрд. долларов США. Это создало значительные возможности для развития ІТ-индустрии в России. Происходил рост ІТ-компаний, но в основном для удовлетворения внутреннего спроса, российские ІТ-компании экспортировали только 8-10% своей продукции. В 2014 году, после российского вторжения в Украину, российский внутренний рынок начал сужаться. В 2015 году внутренний спрос сократился до 21,5 млрд. долларов США, что подтолкнуло ІТ-компании к поискам компенсации уменьшения внутренних продаж за счёт увеличения экспорта. Однако в 2016-17 лет рост экспорта ІТ-услуг из России был недостаточным, чтобы компенсировать снижение спроса на ІТ-услуги на внутреннем рынке (см. Рисунок 10).

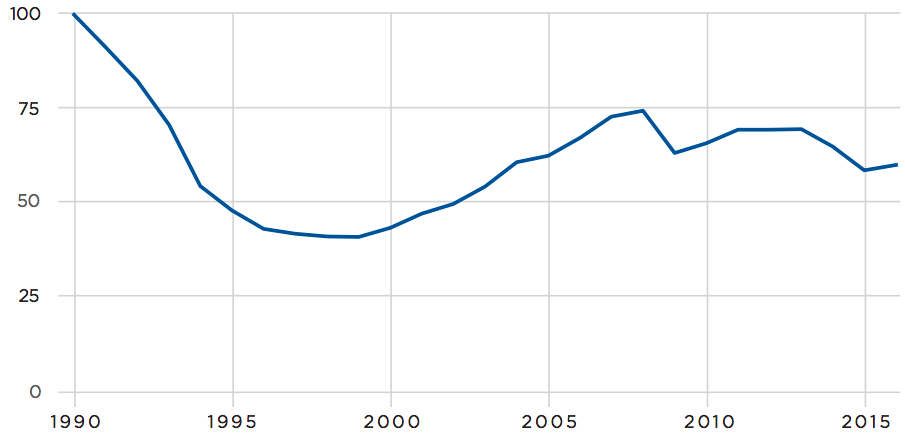

Рисунок 11. ВВП Украины в 1990-2016 годах, 1990 р. = 100%, в постоянных ценах

Источник: Укрстат.

Украинские ІТ-индустрия развивалась и созревала в гораздо более жёстких условиях, которые характеризовались слабым внутренним спросом и ограниченным доступом к глобальным рынкам. В начале 2000-х годов объем экспорта компьютерных услуг из России в десять раз превышал экспорт сопоставимых услуг из Украины. Однако со временем украинские компании научились конкурировать на мировых рынках, поэтому разрыв между российским и украинским экспортом резко уменьшился (см. Рисунок 10).

Новая экономика VS унаследованная экономика

После распада советской империи экономика, унаследованная от неё Украиной, столкнулась с проблемой интеграции в глобальное бизнес-среды. Успешные стратегии конкуренции основывались главным образом на дешевых природных ресурсах, низкой оплате труда, не слишком строгих экологических правилах и поиске ренты. Это привело к быстрому накоплению капитала олигархами. В общем, эти стратегии не обеспечили стране средне- или долгосрочные конкурентные преимущества. В результате экономика потеряла почти 60% ВВП в первые годы независимости, но не восстановилась в течение следующих двадцати лет (см. Рисунок 11).

Инвестиции были недостаточными для модернизации технологий. В среднем доля инвестиций в ВВП до глобального экономического кризиса 2008-2009 годов составляла около 23%; позже она снизилась до 17%. В результате сложность экспорту снизилась, что уменьшило возможности для новых отраслей.

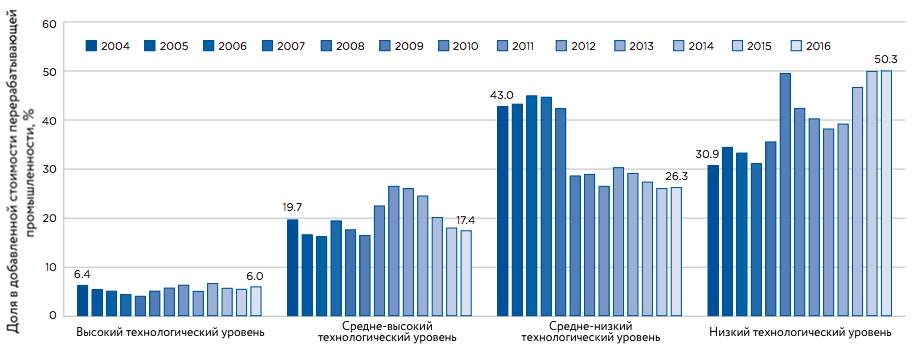

Рисунок 12. Структура добавленной стоимости перерабатывающей промышленности в 2004-2016 годах, процент

Источник: Статистические данные Укрстата по структуре бизнеса и собственные оценки авторов.

У перерабатывающей промышленности добавленная стоимость производства (ДСП) создавалась преимущественно в низко-технологических отраслях (Рисунок 12). С 2004 года эти отрасли, включающие производство продуктов питания, производство текстиля, кокса, резины, пластмасс и стали, обеспечили около 75% ДСП. Доля высокотехнологичных отраслей, к которым относится фармацевтика, производство компьютеров, электронного оборудования и самолетов, составляла менее 7% добавленной стоимости промышленности. Основными рынками для товаров, произведенных украинскими высокотехнологичными компаниями, были Россия и бывшие советские страны.

Ключевые факторы

С точки зрения политического развития Украины, двадцать шесть лет независимости оказалось недостаточно, чтобы построить состоятельную структуру управления и сильные институты. Широко распространённая коррупция, неэффективное управление и слабая защита прав собственности сдерживали экономическое развитие и искажали бизнес-среду.

В 2018 году Всемирный экономический форум поставил Украину на восемьдесят первое место среди 137 стран по Индексу глобальной конкурентоспособности

С этим резко контрастирует то, что, согласно Индексу человеческого капитала, Украина занимает двадцать четвёртое место из 130 стран. Хотя потенциал человеческого капитала не был реализован в унаследованных отраслях, он стал основой для развития новой ІТ-экономики.

Чтобы определить основные факторы роста украинского ІТ-индустрии, мы проинтервьюировали руководителей пяти ведущих украинских компаний. Все они указывали на человеческий капитал как главное конкурентное преимущество страны. Руководители ІТ-компаний преимущественно упоминали образование и людей как основные факторы роста и развития отрасли (Рисунок 13).

Рисунок 13. Частота употребления руководителями украинских ІТ-компаний определенных слов в интервью с ними.

Источник: Оценки авторов на основе текстов интервью.

Хотя по общему качеству украинская система образования занимает лишь пятьдесят шестое место в мире (из 137 стран), уровень математического и научного образования всегда был глобально конкурентоспособным. Согласно данным «Отчета о глобальной конкурентоспособности 2017-2018 годов» Всемирного экономического форума, по качеству математического образования и естествознания, Украина занимает двадцать седьмое место. Средний рейтинг Украины на последних десяти международных математических олимпиадах составляет шестнадцатое место из 135 стран мира; в олимпиадах по физике — девятое из восьмидесяти четырех стран.

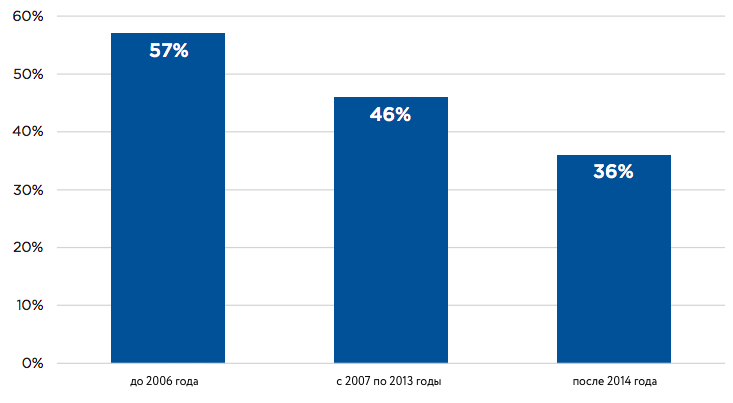

Рисунок 14. Доля лиц из семей ІТ-специалистов, математиков, физиков или инженеров среди пришедших в отрасль в период до 2006 года, с 2007 по 2013 годы и после 2014 года

Источник: Онлайн-опрос, проведённый авторами в феврале-марте 2018 года среди 750 ІТ-специалистов из киевского и львовского ІТ-кластеров.

Эти достижения в математике и естесствознания исходят из глубокой традиции. Навыки, накопленные предыдущими поколениями компьютерщиков, сыграли особую роль в становлении современной украинской ІТ-индустрии. Первое поколение украинских учёных-компьтерщиков появилось в конце 1940-х годов. Они работали в многочисленных научно-исследовательских институтах и вычислительных центрах, занимаясь научными разработками для военных на протяжении нескольких десятилетий. Мировое научное сообщество мало что знало об этих учёных и их зачастую блестящих достижениях. При этом компьютерные и технологические навыки, накопленные поколениями украинских ученых, переходили от поколения к поколению. Ряд современных профессионалов старше тридцати пяти лет получили свой первый опыт работы с компьютерами в вычислительных центрах, где работали их родители. Согласно опросу, проведённому авторами, среди лиц, которые пришли в ІТ-отрасль до 2006 года, почти 60 процентов являются выходцами из семей ІТ-специалистов, математиков, физиков или инженеров (см. Рисунок 14).

Советская система образования делала сильное ударение на математике, точным наукам и ИТ. В начале 90-х годов в Украине ежегодно около шестнадцати тысяч выпускников проходили эти программы. Хотя эти студенты обладали хорошими техническими навыками, им не хватало опыта работы на мировых рынках. После провозглашения Украиной независимости в 1991 году ей понадобилось почти пятнадцать лет для овладения навыками, необходимыми в глобальной экономике, и для построения современной индустрии, способной успешно конкурировать с глобальными игроками.

Эта давняя традиция достижений в математике, технике и компьютерной науке вместе с акцентом на этих дисциплинах в учебных программах вузов способствовали возникновению талантливого украинского человеческого капитала для ІТ-индустрии. Образовательная основа математики и точных наук дает студентам возможность развивать необходимые компетенции, даже если они не имеют университетского образования, связанного с ИТ.

В среднем вузы ежегодно заканчивают восемнадцать тысяч выпускников, прошедших программы со специализацией на ІТ и математике. Кроме того, украинские компании поддерживают развитие человеческого капитала для ІТ-индустрии. В прошлом году они реализовали ряд программ, оборудовали в вузах ІТ-лаборатории. Кроме того, внутри ИТ экосистемы выросла мощная отрасль ІТ-образования, включая корпоративные университеты и независимые профессиональные курсы. В 2016 году почти 44 тысяч человек прошли курсы в этих центрах.

За последние несколько лет украинские IT-компании начали реализовывать глобальные проекты за пределами классической IT-сферы — в цифровых инновациях для автомобилестроения, финансовой сферы, розничной торговли, здравоохранения, энергоэффективности, коммунальных услуг, телекоммуникаций, выпуска информационной продукции и логистики. В результате украинские ІТ-компании приобретали основательные знания в смежных сферах, где работают их клиенты, начинают понимать и осваивать ведущие бизнес практики в этих индустриях. В среднесрочной перспективе времени эти знания создадут условия для развития бизнеса в смежных отраслях.

Андрей Кириленко, Тетьяна Тыщук

Исследование проведено при поддержке Atlantic Council

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen