Апрель 5th, 2021

Апрель 5th, 2021  admin

admin

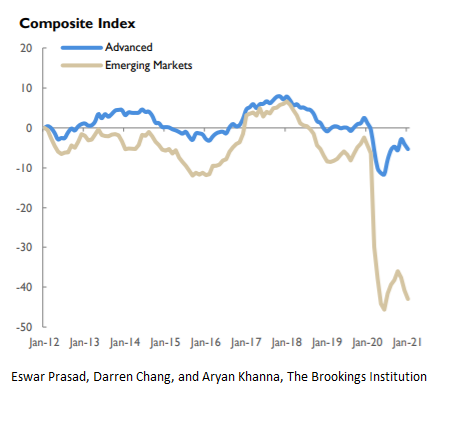

В то время как США, Китай и другие ведущие экономики находятся на пути к устойчивому восстановлению, многие другие изо всех сил пытаются вернуться к уровню ВВП до пандемии. В большинстве регионов, включая Европу и Латинскую Америку, рецессия 2020 года, скорее всего, оставит долгосрочные шрамы как на ВВП, так и на занятости.

Хотя последнее обновление индексов отслеживания глобального экономического восстановления (TIGER) Brookings-Financial Times дает некоторые основания для оптимизма, оно также вызывает новые опасения. Эйфория вакцинации сдерживается медленным внедрением вакцины в большинстве стран, в то время как новые волны инфекций COVID-19 угрожают траекториям роста многих стран.

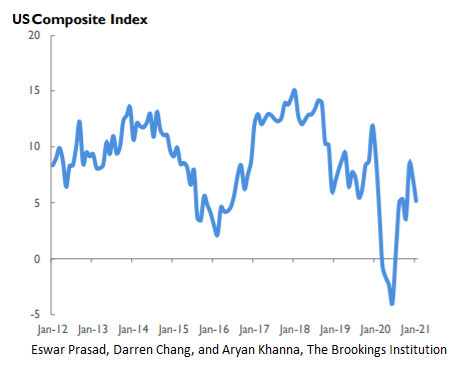

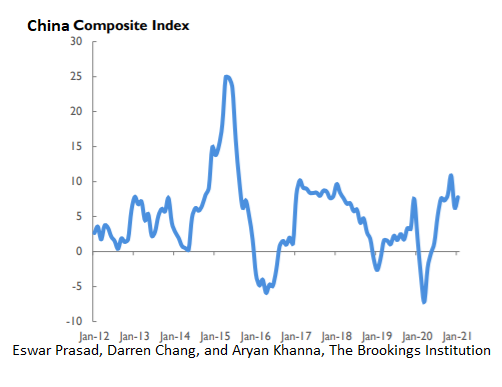

Промышленное производство восстановилось в большинстве стран, что привело к росту цен на сырьевые товары и международной торговле. Тем не менее, США, Китай, Индия, Индонезия и Южная Корея, вероятно, будут единственными крупными странами, которые к концу этого года превысят докандемический уровень ВВП. В большинстве других регионов рецессия 2020 года, скорее всего, оставит долгосрочные шрамы как на ВВП, так и на занятости.

Возобновление доверия потребителей и бизнеса привело к в целом значительному росту потребления и инвестиций, а финансовые рынки продолжали работать хорошо. Даже показатели рынка труда были более обнадеживающими: в марте было добавлено 916 000 новых рабочих мест, что более чем вдвое больше, чем в феврале, и больше всего с августа прошлого года.

Повышение доходности государственных облигаций, которое отражает сочетание лучших перспектив роста, инфляционного риска и озабоченности по поводу долга, отражает проблемы, с которыми столкнутся политики, пытающиеся понять ожидания рынка и управлять ими.

Между тем, темпы роста Китая оставались сильными и сбалансированными, при этом правительство обращало внимание на среднесрочные структурные проблемы и сдерживание рисков финансовой системы.

Таким образом, китайские власти, похоже, склоняются к нормализации макроэкономической политики, при этом в конце года ожидается некоторая фискальная консолидация и ужесточение денежно-кредитной политики. Этот подход сопровождается пруденциальными нормативными мерами по борьбе с пенистостью в секторе недвижимости. Хотя торговая напряженность с США, похоже, сохранится при администрации президента Джо Байдена, она больше не кажется основным фактором, влияющим на настроения в частном секторе или рост в любой из стран.

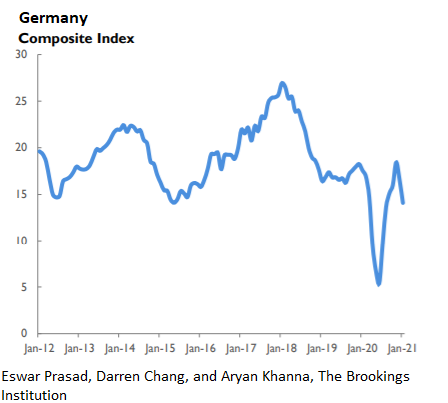

Напротив, европейские экономики, как в ядре, так и на периферии еврозоны, борются с новой волной COVID-19, сбоем в программах вакцинации и отсутствием политического курса. В то время как промышленное производство, особенно в Германии, неплохо держится, большей части еврозоны, вероятно, придется подождать до конца 2022 года, прежде чем оно достигнет уровней ВВП до COVID.

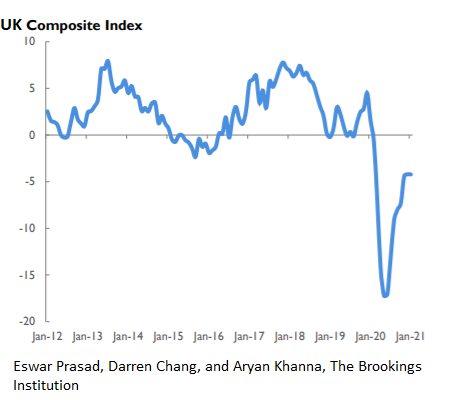

Соединенное Королевство, которое в 2020 году столкнулось с двойным ударом от Brexit и COVID-19, добилось хороших успехов в вакцинации своего населения, тем самым улучшив перспективы роста. Однако восстановление экономики Японии кажется хрупким, несмотря на обширные меры стимулирования, при этом потребительское доверие остается слабым, а рост экспорта замедляется.

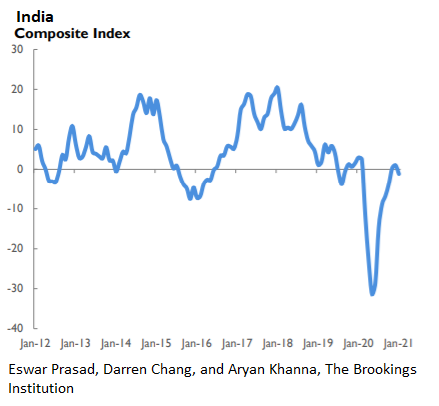

Что касается развивающихся рынков, сейчас, похоже, существует несколько экономических траекторий — одни намного лучше, чем другие. В Индии как производственный сектор, так и сектор услуг способствуют значительному восстановлению. Но возрождение коронавируса, рост инфляции и ограниченное фискальное пространство (из-за высокого уровня государственного долга) могут частично подорвать этот импульс.

Теперь,

Восстановление цен на нефть улучшило перспективы таких крупных производителей, как Нигерия, Россия и Саудовская Аравия. В отличие от этого, экономика Бразилии шатается, что отражает неконтролируемое распространение вируса — результат неэффективного политического руководства. Турция сталкивается с аналогичными проблемами, но ей, по крайней мере, удалось добиться положительного роста в 2020 году.

После заметного снижения в 2020 году доллар США укрепился в 2021 году. Наряду с повышением доходности облигаций США это не сулит ничего хорошего для многих стран с формирующимся рынком и других развивающихся стран, особенно для тех, которые подвержены значительному валютному долгу. Давление на финансовых рынках может усилиться, если различные модели роста (при более слабом росте уязвимых экономик) сохранятся до 2021 года.

Таким образом, мировая экономика подошла к поворотному моменту. Многие страны пытаются решить, стоит ли открывать свою экономику, несмотря на продолжающееся распространение вируса, и следует ли использовать дополнительные макроэкономические стимулы, которые могут подвергнуть их неблагоприятному компромиссу между краткосрочными выгодами и долгосрочной уязвимостью. Неопределенность широко распространена, ставки высоки, а нерешительная политика может подорвать доверие потребителей и бизнеса к более слабым экономикам, что усугубит экономическую напряженность.

Рецепт устойчивого восстановления остается прежним: решительные меры по борьбе с вирусом в сочетании со сбалансированными денежно-кредитными и фискальными стимулами и политиками, которые поддерживают спрос и повышают производительность. В экономиках, которые быстро восстанавливаются, было бы преждевременно ослаблять темп в любом из измерений; в других местах политикам потребуется удвоить свои усилия в обоих направлениях.

Даррен Чанг и Ариан Кханна внесли свой вклад в эту статью.

Эсвар Прасад

— профессор экономики Корнельского

университета, старший научный

сотрудник Брукингского института

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen