Февраль 10th, 2021

Февраль 10th, 2021  admin

admin

Деньги на пороге крупнейшей революции за последние сотни лет: центральные банки изучают возможность перехода на цифровые валюты

Развитие технологий и даже коронавирус подталкивают экономики к отказу от наличных денег. Учитывая то, что монеты, такие как биткоин, быстро набирают популярность, центральным банкам важно не остаться в стороне на этом празднике жизни.

Не далек тот день, когда центральные банки начнут выпускать электронные деньги и отправлять их людям в приложения на смартфонах. Однако прежде чем это случится, власть должна разобраться с будущим денег и множеством других вопросов, включая конфиденциальность, социальное равенство и финансовую стабильность.

Некоторые страны активно разрабатывают прототипы, а кто-то выжидает

Концептуально CBDC сильно отличаются от криптовалют типа биткоина. Считается, что он слишком волатилен, поэтому не может выполнять функции средства сбережения или использоваться для платежей. Скорее это спекулятивный актив. С другой стороны, платформы подобные Alipay выполняют посреднические функции. У них нет собственной валюты.

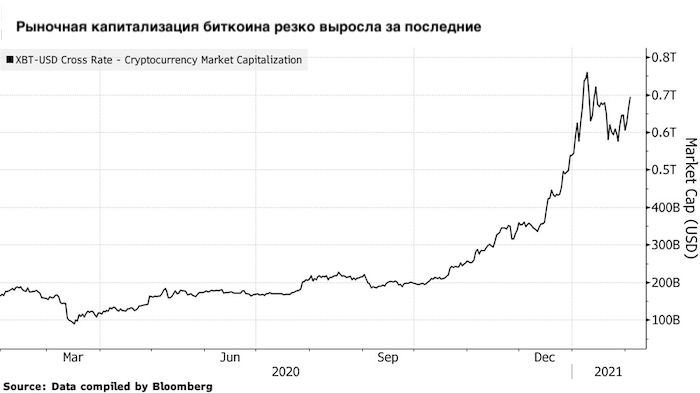

Рыночная капитализация биткоина

В Шэньчжэне, технической столице Китая, граждане уже расплачиваются цифровым юанем в Walmart, на заправках и магазинах у дома. В октябре 2020 года центральный банк раздал гражданам цифровые монеты в качестве эксперимента. Они получили их на электронные кошельки.

Однако такая система уступает наличным или другим цифровым платежам в конфиденциальности. Это значит, правительство сможет отслеживать все транзакции, совершаемые гражданами, и пока неясно, где та грань, между необходимым контролем за отмыванием денег и финансированием преступной деятельности, и необоснованным вмешательством в частную жизнь. Еще меньше ответов на вопросы о том, как проконтролировать соблюдение этих границ.

Вопрос конфиденциальности насущный даже в Китае. Народный банк Китая обсуждал принцип «контролируемой анонимности», это когда данные по транзакциям видны только центральному банку.

Билет на анонимность

В Европе или в США люди вряд ли потерпят такое вторжение в частную жизнь, поэтому Европейский центральный банк и ФРС рассматривают другие варианты. Например, ЕЦБ предложил ввести понятие ваучеров на анонимность. Владелец ваучера сможет осуществлять конфиденциальные транзакции на определенную сумму в течение определенного времени.

Доступность — еще одна актуальная проблема. Чтобы пользоваться такими деньгами нужен смартфон и интернет, а это значит, что люди за чертой бедности окажутся за бортом этой системы.

«Пользователям нужен доступ к технологиям. Если государство сделает CBDC законным денежным средством, но не сможет гарантировать всем равный доступ возникнут вопросы о справедливости, финансовой включенности», — отмечает Каталина Маргулис, юрист МВФ.

Еще один критичный вопрос: что будет с банковской системой, которая зависит от депозитов и сбережений граждан. Пока не появились интернет-гиганты PayPal и Alipay, банки были единственным проводником для ежедневных транзакций.

Однако цифровым деньгам, выпускаемым Центробанками, не нужны коммерческие посредники.

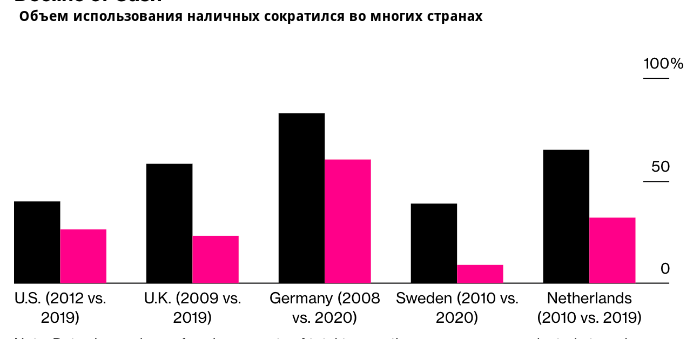

Конец эпохи наличных денег

В Еврозоне на счетах кредитных организаций находится 11.4 трлн евро в виде депозитов домохозяйств и бизнеса. Это треть от их финансов. Если даже малая часть этой суммы перейдет в валюту центробанка, вся система может пошатнуться, поставив под угрозу стабильность банковского сектора и его способность кредитовать экономику.

«Если у людей будет простой и неограниченный доступ к деньгам Центробанка, коммерческие банки могут пострадать. Нужно заранее подумать о том, как сгладит последствия, иначе банки лишатся депозитов, как одного из основных источников дохода», — отметил бывший член совета управляющих ЕЦБ Бенуа Кер, который сейчас возглавляет инновационный центр в Банке международных расчетов.

Новые возможности

Чиновникам также приходится учитывать новые горизонты монетарной политики. Снижение процентной ставки теряет эффективность, поэтому приходится прибегать к нетрадиционным мерам стимулирования.

Но у этой медали тоже две стороны, и нужно четко осознавать риски и последствия таких мер.

«Многие центральные банки опасаются даже говорить об этом, чтобы их не заподозрили в готовности прибегнуть к так называемым вертолетным деньгам», — поясняет Реми Бурго, экономист Французского института по международным и стратегическим вопросам в Париже.

Пока все дискуссии на эту тему скорее теоретические. В прошлом году Федрезерв сообщил о том, что специалисты в Бостоне работают с медиа-лабораторией Массачусетского технологического института надо созданием прототипа цифрового доллара. Однако, глава регулятора настаивает на том, что в этом вопросе спешка не нужна. Неважно, кто будет первым, главное — кто сделает все правильно.

Успехи Китая с цифровым долларом многих застали врасплох. По результатам январского исследования Банка международных расчетов, монетарные институты, обслуживающие пятую часть населения земли, планируют выпустить цифровую валюту в течение трех лет.

«Центральным банкам нужно подготовиться к ускорению развития инноваций в отрасли», — считает Неха Нарула, директор по изучению цифровых валют в медиа-лаборатории MIT. «Им лучше быть наготове, даже если они не заинтересованы в запуске цифровой валюты».

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen