Февраль 28th, 2017

Февраль 28th, 2017  admin

admin

Журналисты The Economist измерили денежный поток компаний, проанализировали высказывания инвесторов и прогнозы будущих доходов, чтобы оценить состояние технологического рынка. За последние пять лет цены на жилье в Сан-Франциско выросли на 66% сильнее, чем в Нью-Йорке. Даже на пике пузыря доткомов в 2001 году разрыв был ниже — 58%. Акции технологических компаний торгуются с самым высоким коэффициентом цена/прибыль с начала века. Четыре самые дорогие компании мира относятся к технологической сфере: Apple, Alphabet, Microsoft и Amazon. Snap, их младший брат с 400 млн долларов выручки и 700 млн убытка в 2016 году, собирается провести первичное размещение 1 марта, получив оцениваемую стоимость более 20 млрд долларов. Компаниям и инвесторам в любой отрасли приходится нелегко, если они вынуждены работать в условиях пузыря. Чтобы помочь им, эксперты The Economist разработали три критерия надежности для глобальных технологических компаний. Чтобы оценить состояние рынка, нужно измерить денежный поток компаний, проверить, по-разному ли относятся инвесторы к различным компаниям, и убедиться, что прогнозы будущих доходов не страдают из-за ошибки суммирования. Результаты исследования позволяют предположить, что оценки в технологической сфере кое-где завышены, но пузырем это пока назвать нельзя.

Критерий №1: Денежный поток

Технологические компании выдержали это испытание с триумфом. В 2001 году около половины всех публичных технологических компаний были убыточны вне зависимости от показателей выручки. Но времена изменились. За последние 12 месяцев денежный поток крупнейших 150 технологических компаний после вычета капитальных затрат составил целых 350 млрд долларов — это, к примеру, больше суммарного денежного потока всех нефинансовых компаний Японии за тот же период.

Критерий №2: Оценка инвесторов

О пузыре можно говорить, когда инвесторы взвинчивают стоимость активов независимо от их качества. Так, в XVII веке в Голландии взлетели цены и на хорошие, и на плохие тюльпаны, а в 2008 году субстандартные ипотечные облигации стоили почти столько же, сколько облигации Казначейства США.

Это второй критерий: достаточно ли четко инвесторы понимают разницу между тремя основными типами технологических компаний. Некоторые из них, такие как Samsung и Apple, являются зрелыми и прибыльными. У других, в том числе Alibaba, Tencent, Facebook и Alphabet, наблюдается высокая маржа, а продажи растут более чем на 20% в годовом исчислении. И, наконец, остаются компании, которые терпят убытки, но при этом демонстрируют взрывной рост продаж. К этой категории относятся Uber и Snap.

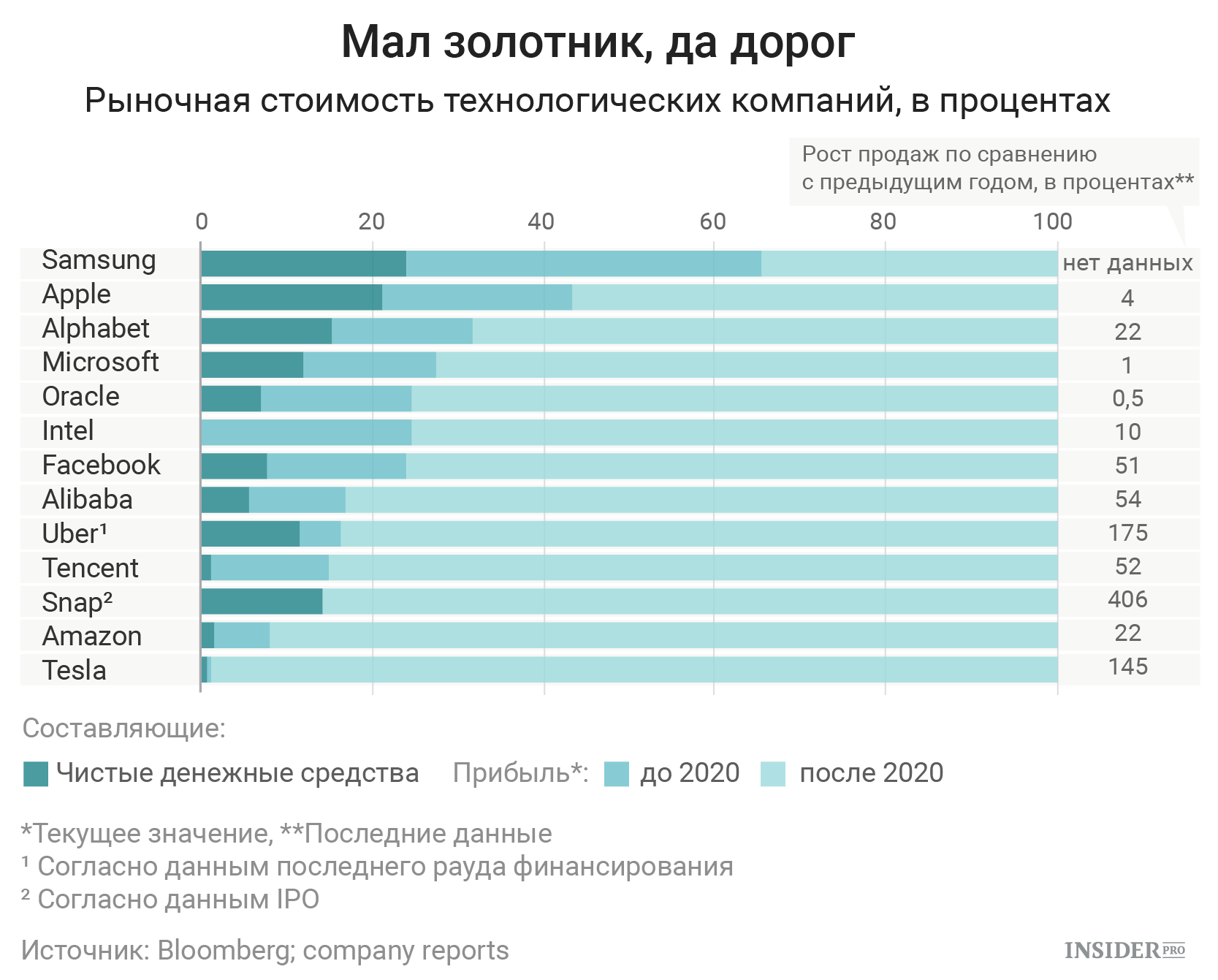

Один из способов оценить, насколько трезво инвесторы оценивают каждую категорию, — рассчитать дюрацию компаний, то есть определить, какая часть их текущей рыночной стоимости скорее всего будет реализована в ближайшее время, а какая приходится на гипотетические прибыли в далеком будущем.

Журналисты The Economist проверили этот показатель для 10 крупнейших высокотехнологичных компаний мира и трех восходящих звезд, разделив их рыночную стоимость на три части:

- Капитализация, которая уже была реализована в виде чистых денежных средств;

- Приведенная стоимость ожидаемых доходов в течение следующих четырех лет;

- Прогнозируемая капитализация после 2020 года.

Samsung и Apple растут не очень быстрыми темпами, но отличаются низким уровнем риска: более 40% их капитализации можно объяснить денежными запасами и краткосрочной прибылью. Их полной противоположностью являются такие компании, как Tesla, которые, согласно прогнозам, реализуют более 90% своей оцениваемой стоимости после 2020 года. С тем же успехом эти предприятия могут прогореть. Хорошая новость в том, что инвесторы выше всего оценивают компании, которые, если и не могут похвастаться значительными денежными средствами прямо сейчас, во всяком случае демонстрируют быстрый и устойчивый рост.

Критерий №3: Ошибка суммирования

Если на рынке возникает пузырь, бычьи настроения в отношении отдельных компаний кажутся ничем не оправданными, если только не смотреть на индустрию целиком. Во время пузыря доткомов целевые показатели доли рынка основных поставщиков онлайн-услуг в сумме значительно превышали 100%. Во время ипотечного кризиса каждый банк утверждал, что переложил свои риски на другие банки. Сегодня технологическая индустрия куда менее уязвима для критики по этому критерию. По прогнозам, совокупная прибыль пяти ведущих технологических компаний вырастет с 6% от общей прибыли американских компаний в прошлом году, до 10% к 2025-му; это смелая оценка, но все же достаточно правдоподобная. Руководство компаний не пытается заявить, что увеличит свой поток прибыли вдвое. Facebook не планирует захватить рынок поисковых услуг, а Google не обещает завоевать социальные медиа. Таким образом, в целом инвесторы оценивают ситуацию адекватно — но не без перегибов. Несмотря на то что неоправданные оценки многих компаний сейчас начинают сдуваться, на рынке все еще слишком много частных технологических фирм с неоправданно высокой оцениваемой стоимостью — от 1 до 10 млрд долларов. Общая оцениваемая капитализация таких компаний в мире составляет 350 млрд долларов. При этом они часто отказываются адекватно реагировать на неудачи. Выручка Twitter в этом квартале может упасть на 14% по сравнению с предыдущим годом; о прибыли не идет и речи. Прошлые неудачи компании в технологическом бизнесе предполагают, что после того, как наступает спад, требуется всего два года или около того, чтобы выручка упала на четверть или более. Тем не менее Twitter продолжает настаивать, что скоро вернется к быстрому росту. Не менее сильно беспокоит и Amazon. Эта компания оценивается весьма оптимистично — 92% ее текущей стоимости основаны на вероятной прибыли после 2020 года. Инвесторы немало поставили на карту — компания огромна, а ее рыночная стоимость достигает 410 млрд долларов. Примерно треть этой суммы приходится на подразделение облачных вычислений, AWS, которое действительно сохраняет рентабельность.

Но компания в целом неуклюже мечется между электронной коммерцией, телевидением и логистикой, и с трудом сохраняет прибыльность, несмотря на высокую выручку. Рост по меркам отрасли тоже нельзя назвать быстрым. Чтобы обосновать такую оценку, вы должны верить, что компания станет ядром будущей электронной торговли и к 2025-му сможет получить прибыль в размере около 55 млрд долларов в год — то есть, возможно, больше, чем любое другое предприятие в Америке.

Новых участников рынка должен привлекать тот факт, что компании получают внушительные оценки при крошечных вложениях, в результате чего прибыли и оценки снова должны упасть. На данный момент крупнейшие 10 технологических компаний получают по $8 рыночной стоимости на каждый доллар чистых физических и нематериальных активов. Для Snap этот показатель составляет $36, а для Tencent — $53. Если на сцене не появятся новые конкуренты, антимонопольные органы, скорее всего, обратят куда более пристальное внимание на рынок, чем сейчас. Это звучит странно, но основной риск для многих технологических гигантов заключается в том, что они получают слишком много денег.

Тая Арянова

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen