Сентябрь 23rd, 2016

Сентябрь 23rd, 2016  admin

admin

В 2013 году экономист Гарвардского университета Ларри Саммерс предупредил, что мировая экономика может войти в период «длительной стагнации» — этот термин появился в 1930-е для описания периода, для которого характерно замедление или остановка экономического роста из-за роста сбережений и уменьшения объема инвестиций.

В последние несколько лет инвесторы приняли эту теорию близко к сердцу, поверив что постоянно медленный экономический рост, низкие ставки и заниженная прибыль от инвестиций неизбежны. Этот скепсис по отношению к будущему — даже если стоимость активов растет — создал порочный круг, толкая инвесторов в активы-убежища вроде наличных денег, облигаций, золота и высокодоходные бумаги, тем самым сокращая спрос, инфляцию и рост в текущем цикле.

У Morgan Stanley Wealth Management совсем другой взгляд на вещи: согласно ему экономика США не захвачена долгосрочным трендом и не погрязла в стагнации. Наоборот, «экономика США показала удивительную устойчивость, учитывая, что она пережила „идеальный шторм“, усиленный тем, что в качестве приоритетов экономполитики были выбраны вещи, мешающие росту», говорит Лиза Шалетт, руководитель отдела инвестиционных и портфельных стратегий.

В новом докладе «По ту сторону долгосрочной стагнации» глобальный инвестиционный комитет Morgan Stanley деконструирует общепринятую точку зрения, исследуя наиболее часто называемые причины долгосрочной стагнации. Вывод следующий:

Как политики придали сил идеальному шторму

На первый взгляд, диагноз Саммерса имеет под собой основания. Среднегодовые темпы роста реального ВВП США с 2009 года составляют всего 2,2%, в то время как в период с 1940 по 2009 они составляли 3,8%. Отрицательная реальная доходность и стоимость долгосрочных облигаций не предполагает практически никакого роста и лишь минимальную инфляцию в течение трех десятилетий.

На формирование среды с низким ростом повлияли четыре долгосрочных фактора:

- старение населения,

- ухудшение производительности труда,

- высокий уровень глобального долга и непрекращающаяся дефляция,

вызванная глобализацией.

Затем влияние этих факторов было усилено за счет замедляющих рост политических решений, таких как:

- чрезмерное регулирование,

- жесткая экономия бюджетных средств,

- отсутствие стимулирующих рост частных инвестиций в сочетании с растущим неравенством доходов.

Хотя сочетание долгосрочных факторов и ошибок властей помогают объяснить беспрецедентный период, инвесторам не следует готовить портфель к продолжительному застою, говорит стратег по размещению активов Джо Пикхард: «Мы пришли к выводу, что влияние четырех основных факторов, замедляющих рост, теперь ослабевает».

Демография как неизбежность

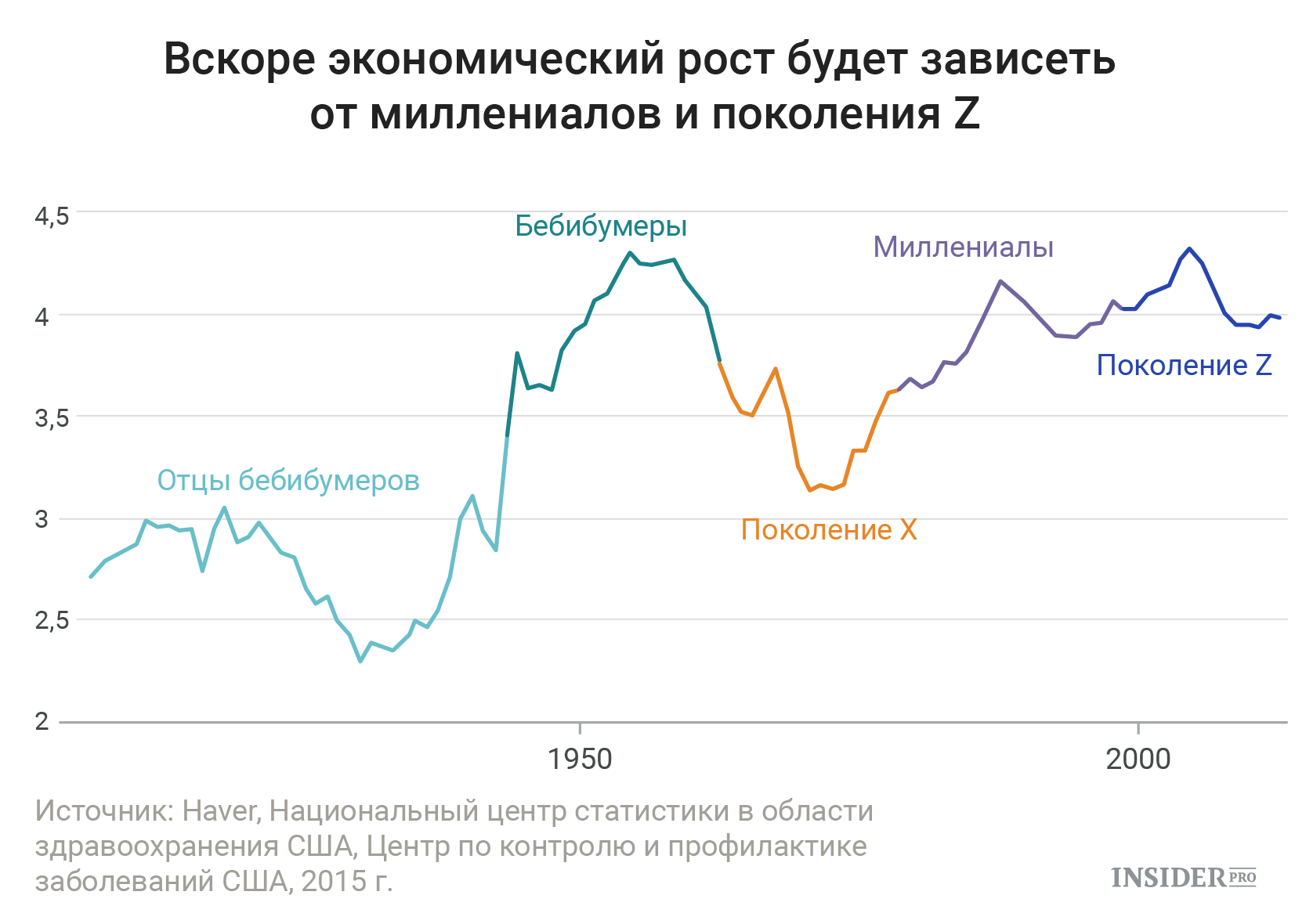

Экономический рост в значительной степени зависит от численности трудоспособного населения, поэтому постепенный выход на пенсию поколения бэби-бумеров стал причиной опасений. В этом десятилетии доля трудоспособного населения снизилась до 63% по сравнению с 66% десятью годами ранее.

Однако многие инвесторы не в состоянии понять, что экономика США уже пережила худшее в рамках этого демографического сдвига, и эта тенденция готова замедлиться. Поколение миллениалов превышает численность поколения бэби-бумеров на целых 6 млн человек, и они только начали входить в трудоспособный возраст.

Шалетт говорит: «Хотя все признают приход миллениалов (люди 1981−2000 годов рождения) на рынок труда, мало кто осознает реальный размер этой волны, которая оценивается в 83 млн человек и все еще не закончилась, хотя на рынок уже выходят люди „поколения Z“».

Следовательно, рост численности работоспособного населения начал стабилизироваться и, скорее всего, ускорится 2025 году.

Производительность труда: худшее позади?

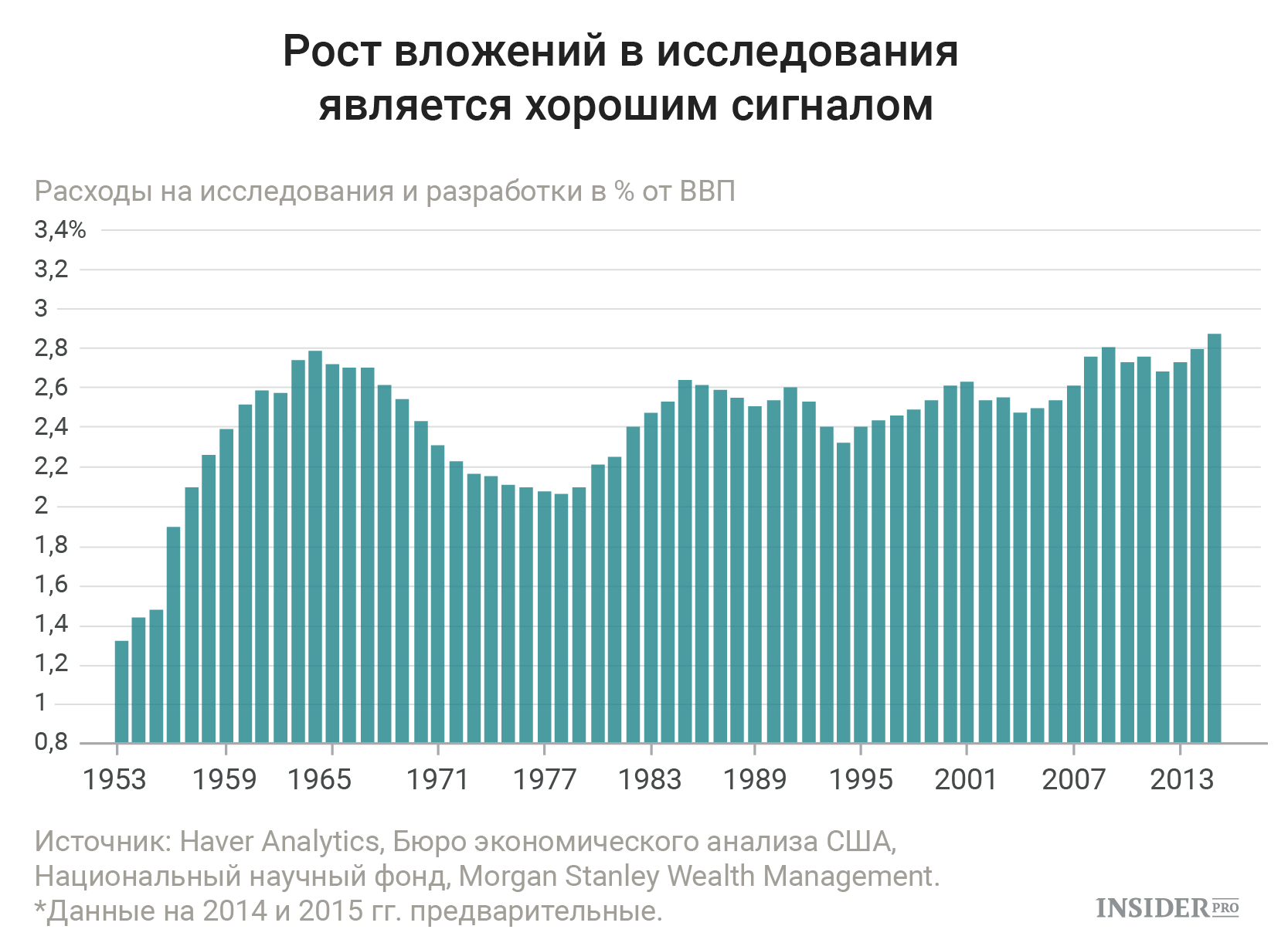

Рост производительности труда является еще одним важным фактором экономического роста, и за последние пять ее рост замедлился: среднегодовые темпы роста составляют всего 0,5% по сравнению с 2,2% в среднем за последние 70 лет. Есть множество теорий, объясняющих этот резкий спад. По мнению Morgan Stanley, причина не в нехватке инноваций, но в отсутствии широкого внедрения технологий, повышающих производительность в сфере услуг и малого бизнеса. Поскольку все больше предприятий находят способы внедрения новых технологий — от облачных вычислений до машинного обучения и 3D-печати — рост производительности должен восстановиться.

В то же время, расходы на исследования и разработки (R&D) в частном секторе с 2007 года ускорили рост до 4,9% по сравнению с 4,1% в предыдущее десятилетие, а доля государственных и частных расходов на R&D в ВВП достигла рекордно высоких значений.

В последний раз такие значения отмечались в середине 1960-х, когда США стремились опередить СССР в «космической гонке». Это хорошая новость для инноваций и роста производительности в будущем.

Отношение долга к ВВП выросло… но заимствования замедлились.

Еще одним тормозом роста является публичной и частной задолженности. Частная долг правительства США как доля ВВП увеличился этот цикл до 74% по сравнению с 39% в 2008 году, что вызвало обеспокоенность тем, что США обречены на долговую ловушку, в которой высокий уровень задолженности и низкая доходность приведет к увеличению долга. Тем не менее, скорость накопления долга, для правительства, корпораций и домохозяйств, существенно замедлилась, предполагая, что худшее из доли заемных средств встречный ветер позади нас.

Нужно менять политику

В то время как демографические сдвиги, накопление долга и плато в производительности способствовали замедлению роста, политически мотивированные действия только усугубили ситуацию. По оценке Morgan Stanley, от двух третей до трех четвертей спада производства за прошедшие 10 лет, оцениваемого в 2,5 трлн долларов, стали следствием политических промахов: жесткой экономии бюджетных средств, растущего неравенства доходов, регулирования и инвестиционной политики.

Не существует легкого способа решения проблем, спровоцированных политиками и загнавшими экономический рост в тупик, но инвесторам не стоит думать, что так будет продолжаться. Шалетт говорит: «Мы считаем, что политические маятники качаются влево-вправо, по мере того как кандидаты (в президенты США) занимают более популистские позиции и связывают отход от жесткой экономии с другой риторикой, направленной против элит и контроля».

Что необходимо:

- бюджетные расходы на инфраструктуру;

- комплексная налоговая реформа, касающаяся корпоративных и личных налогов,

- уменьшение бюрократических проволочек,

- а также реформа права и

- отход от чрезмерного регулирования.

Нет единственно верного решения, которое поможет преодолеть застой, но целенаправленные политические меры могут дать значительный мультипликативный эффект. Пикхард говорит: «Когда инвесторы осознают степень, в которой текущее восстановление превосходит 1000-летний идеальный шторм, усугубленный плохими политическими решениями, возможности появятся».

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen