Июль 29th, 2016

Июль 29th, 2016  admin

admin

Нефть подросла и хватит, пора снижаться

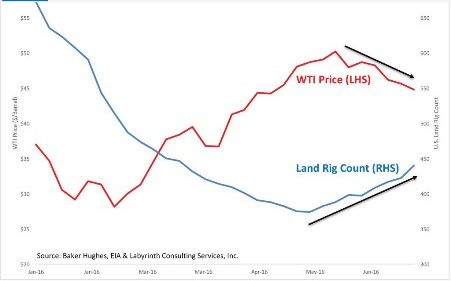

Число активных буровых установок в США выросло, несмотря на снижение цен на нефть. Нефтяным рынком движет капитал и, зачастую поощряет недобросовестное поведение производителей. Вот почему цены до сих пор под давлением. Восходящий тренд, наметившийся было в феврале, закончился, так и не успев проявить себя в полной мере. К началу июня цены выросли с 26 до 51 доллара за баррель, но теперь снова спустились к отметке в 42 доллара. Как только рубеж в 40 долларов будет пройден, можно готовится к падению до следующей поддержки в области 36 долларов за баррель.

Капитал играет первую скрипку на рынке нефти

Большинство людей полагают, что нефтяной рынок, как и все остальные, движется под влиянием спроса и предложения, но это не так. Здесь безраздельно властвует капитал. Именно он определяет, куда пойдет цена. При этом ничто так наглядно не демонстрирует потоки капитала, как число активных буровых установок. Многие считают, что оно зависит от стоимости нефти, но на самом деле, именно потоки капитала определяют, сколько установок будет введено в эксплуатацию, сколько нефти будет добыто и, соответственно, за сколько ее можно будет продать.

Когда цены на нефть падают, а волатильность растет, на рынке начинается столпотворение. Каждый инвестор мнит себя финансовым гением и спешит купить подешевле, чтобы потом продать подороже. Свежий капитал запускает буровые установки, объем добычи растет, а цены на нефть — падают. Еженедельные изменения числа эксплуатируемых установок для горизонтального бурения — это опережающий индикатор капитальных затрат. Ценовые тренды, в целом, движутся в обратном направлении.

В середине 2014 года нефть стоила около 100 долларов за баррель, и волатильность была низкой. К октябрю 2014 года она упала ниже 90 долларов, а волатильность оживилась и устремилась вверх. В январе 2015 года цены опустились на дно в области 46 долларов — волатильность достигла пика. Как только инвесторы поняли, что дно сформировано, на рынки нефти хлынул капитал, а нефтедобывающие компании получили возможность снова запустить свои производственные мощности. К маю 2015 года цена поднялась до 60 долларов за баррель. Компании продолжали радостно бурить, уверенность рынка в том, что ценовая динамика обоснована, постепенно угасала, поэтому цены начали падать. Таким образом, в июле 2015 года на рынок снова вернулся медвежий тренд. Как только цены приблизились к отметке 40 долларов — в конце августа 2015 года — волатильность снова начала расти. Инвесторы опять верно определили дно и потянулись за кошельками. К началу октября цены снова выросли на 18% и превысили 48 долларов за баррель, к тому времени настроения уже испортились, поскольку объем добычи увеличился, а спад в мировой экономике и охлаждение в Китае сдерживали спрос. В начале января 2016 года цены рухнули ниже 30 долларов, а к середине февраля волатильность на рынке нефти достигла максимального уровня со времен финансового коллапса в ноябре 2008 года. И снова на рынок хлынул поток капитала.

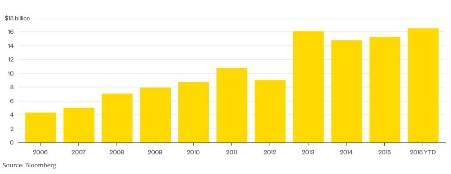

В январе 2016 года, на пике жестокого кризиса на рынке нефти, Pioneer и Diamondback сумели привлечь акционерный капитал на сумму почти 1.5 млрд долларов. В первом полугодии компании, занимающиеся геологоразведкой и добычей, получили больше капитала, чем за весь 2013 год, который считался рекордным в этом отношении. К слову сказать, нефть тогда стоила больше 100 долларов за баррель, а сланцевая отрасль процветала.

Рисунок 1. Динамика продаж акций американскими компаниями геологоразведки и нефтедобычи.

Число буровых установок растет, а цены на нефть — падают.

Во время последнего роста цен, нефть подорожала почти в два раза. Между тем, число активных буровых установок увеличивалось в геометрической прогрессии. Как и следовало ожидать, цены вскоре вернулись в область ниже 42 долларов, поскольку надежды на устойчивое восстановление начали покидать инвесторов. Это хождение по кругу с цикличным наступанием на одни и те же грабли граничит с безумием, которое, по словам Альберта Энштейна, является попыткой постоянно повторять одни и те же действия, и ожидать каждый раз другие результаты. Ровно 66 наземных буровых установок и 47 установок для горизонтального бурения введены в эксплуатацию с начала июня. На минувшей неделе цены падали, однако активных буровых установок стало еще на 18 больше. Таким образом, общее количество достигло максимума за последние два года.

Рисунок 2. Динамика числа работающих буровых установок относительно изменения цен на нефть.

Однако новые работающие установки — это результат управленческих решений, которые были приняты неделями или даже месяцами ранее. После того, как компания решает ввести в эксплуатацию установку, начинается процесс переговоров. Еще некоторое время уходит на подписание контрактов, и только потом начинается запуск. Эмпирически, между изменениями ценового тренда и реакций числа активных установок проходит около пяти недель.

Кто все эти люди?

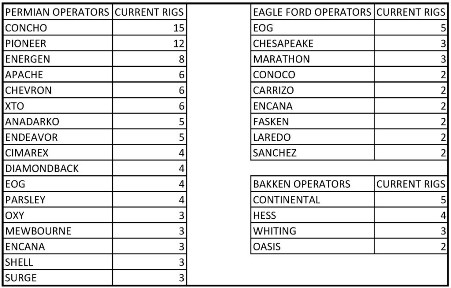

Какие компании наращивают число эксплуатируемых установок, и помогают ли они им улучшить финансовые показатели при текущих ценах на нефть? Около 60% установок для добычи сланцевой нефти введенных в эксплуатацию за последние несколько месяцев, размещаются в Пермском бассейне, где сейчас работает всего 145 установок. Остальные более или менее равномерно распределены между Баккеновским месторождением, Игл-Форд, Найобрэра, Миссисипи Лайм и Гранит Уош. Наиболее активные операторы, работающие на трех наиболее продуктивных месторождениях — Пермском, Баккеновском и Игл-Форд — показаны в таблице ниже.

Таблица 1 Ведущие операторы горизонтального бурения за неделю, закончившуюся 22 июля 2016 года.

В Пермском бассейне у компании Concho Oil & Gas сейчас работает 15 установок, у Pioneer Natural Resources — 12, а у Energen — 8 установок. У Apache, Chevron и XTO активно шесть буровых установок, а у Anadarko и Endeavor — по пять. Cimarex, Diamondback, EOG и Parsley эксплуатируют по 4 установки. Самый активный игрок на месторождении Игл-Форд — это EOG, у него пять установок. За ним следом идет Chesapeake и Marathon — по три установки. На Баккеновском месторождении лидирует Continental Resources с пятью установками. У Hess четыре, у Whiting три, а у Oasis — две установки.

Как обстоят дела с финансами у этих компаний?

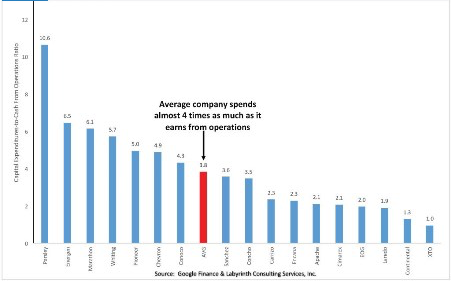

Ужасно, несмотря на нелепые истории о технологических прорывах, снижении затрат практически до нуля и скважинах с конечными извлекаемыми запасами на 1 млн баррелей в нефтяном эквиваленте. На рисунке 3 показаны ключевые игроки на месторождениях Пермского бассейна, Баккен и Игл-Форд. В первом квартале 2016 года эти компании в среднем потратили в четыре раза больше, чем заработали. И такая ситуация продолжается уже не один год. А вы смогли бы повторить этот смертельный номер? Среди операторов Пермского бассейна, Parsley потратил в десять раз больше своего потока денежных средств, Energen — в шесть. Pioneer и Chevron потратили в пять раз больше, чем заработали. У Anadarko отрицательный поток денежных средств, это значит, что ему не хватает денег даже на то, чтобы расплатиться за эксплуатацию скважин.

Рисунок 3. Затраты производителей сланцевой нефти относительно их доходов.

Компания EOG лидирует по числу активных буровых установок на месторождении Игл-Форд и тратит всего в два раза больше, чем зарабатывает. По сравнению с остальными у ее дела идут неплохо. Расходы Marathon превышают доходы в соотношении шесть к одному, а расходы ConocoPhillips в четыре раза выше того, что компании удается заработать. Chesapeake, как и Anadarko, имеет отрицательный денежный поток от операций. На Баккеновском месторождении Hess также не может заплатить за эксплуатацию скважин, но тем не менее имеет пять активных буровых установок. Continental Resources — лидер Баккеновского месторождения с достойным уважения соотношением капитальных затрат и денежного потока: на каждый заработанный доллар он тратит всего доллар и тридцать центов. У Whiting перерасход составляет шесть к одному, а у Oasis также отрицательный денежный поток.

С долгами дела обстоят не лучше.

Десятке ведущих операторов в сегменте добычи сланцевой нефти потребуется в среднем десять лет, чтобы расплатиться с долгами, если они будут тратить на это все поступления от продажи нефти и газа — иными словами, никакого бурения, никаких зарплат, ничего, кроме выплаты долгов. Это гораздо выше банковского порога терпимости к риску, который сейчас составляет 4:1, хотя до 2012 года не поднимался выше 2:1. В Пермском бассейне у большинства операторов соотношение долга и денежного потока примерно 6:1 или 7:1. У Chevron и Pioneer эти показатели значительно выше: 9.3:1 и 8.2:1 соответственно. Компании Apache потребуется восемь лет, чтобы расплатиться с долгами, у Concho на это уйдет 7.4 лет. Cimarex расплатится с кредиторами за 4.4 года, если будет тратить на это все свои деньги, а XTO (ExxonMobil) понадобится 2.2 года. На месторождении Игл-Форд у компании EOG больше долга, чем он она способна выплатить за шесть лет. А у Marathon коэффициент долг/денежный поток уже приближается к отметке 25! Conoco не далеко ушел со своим коэффициентом 18:1. Компания Continental, работающая на Баккеновском месторождении, будет выплачивать долги шесть лет, но уже всего дела обстоят у Whiting с коэффициентом 29:1.

Но все эти компании продолжают рассказывать инвесторам сказки о фантастической окупаемости даже при низких ценах на нефть, которые не проходят даже элементарной поверхностной проверки фактами через Google Finance или Yahoo Finance. Так почему же инвесторы, пребывая в здравом уме и твердой памяти, дают им деньги?

Нужно понимать разницу между поставками нефти и нефтяными резервами. Поставки доступны сразу, был бы спрос, но резервы требуют долгосрочных и капиталоемких инвестиций. Сланцевая нефть, на самом деле, это проект, который позволяет превращать резервы в поставки очень быстро, по одной скважине за раз. Добычу можно прекратить, а потом возобновить, в зависимости от того, в каком направлении движется цена, потому что компания рискует лишь небольшой частью капитала, фактически, стоимостью скважин в контракте на бурение.

Поставки сланцевой нефти стремительно выросли в последние годы, однако ее запасы относительно невелики — несколько десятков миллиардов баррелей — это ничто по сравнению с традиционными нефтяными проектами, например, по добыче глубоководной нефти, где речь идет о сотнях миллиардов баррелей. Между тем, такие проекты в большинстве своем замораживаются или приостанавливаются, поскольку не ясно, сколько еще продлится этот период дешевой нефти.

Это безумное хождение по замкнутому кругу продолжится до тех пор, пока сланцевики смогут обеспечивать профицит предложения на рынке. Однако в определенный момент — и он наступит уже в ближайшие годы — рынок перейдет в состояние дефицита, и нам аукнутся отодвинутые на дальнюю полку инвестиционные планы по крупным проектам. Тогда запасы наконец-то спустятся к 5-летнему среднему значению, а цены — вырастут. В этом случае, не исключено, что баррель нефти снова будет стоить дороже 90 долларов. Исходя из опыта прошлых лет, цена может держаться выше этой отметки год и даже больше. Затем спрос начнет падать, увлекая за собой и цены. Сейчас мировая экономика далеко не так сильна, как в прошлые периоды высоких цен на нефть, поэтому на этот раз период дорогой нефти может продлится несколько месяцев, в лучшем случае год.

Осторожно, впереди низкие цены

Текущий рост цен на нефть заставил многих поверить в то, что полномасштабное восстановление не за горами. Но при таких высоких запасах это не возможно. Сейчас объем запасов в странах ОЭСР доставляет 3.1 млн баррелей плюс еще сколько-то миллионов баррелей в таких странах как Россия и Китай, которые не предоставляют эту статистику. Два предыдущих ценовых взлета закончились неудачно, потому что не были основаны на рыночных фундаментальных факторах. На этот раз история неизбежно повторится. Чтобы понять это, вовсе не надо быть семи пядей во лбу. Достаточно всего лишь внимания к статистике и знания истории.

Так почему же производители не верно интерпретируют ценовые сигналы, своими действиями сами снижают цены и, фактически, рубят сук, на котором сидят? Просто они ничего не могут с собой поделать. Дайте им деньги, и они их потратят. Именно этим и занимаются компании по геологоразведке и добыче. Стоимость кредита диктует приоритет денег над здравым смыслом, а новые долги и растущие затраты на их обслуживание заставляют компании производить еще больше, чтобы удовлетворить свою потребность в наличных. Это порочный круг, который можно разорвать только в том случае, если капитал будет держаться от нефтяного сектора подальше. Но это вряд ли, поскольку сейчас сложно найти аналогичную доходность с приемлемым уровнем риска. А, значит, шоу продолжается. Чем дольше компании держатся на плаву и работают себе в убыток, утверждая при этом, что зарабатывают при низких ценах на нефть, тем охотнее инвесторы верят им. А рынок любезно делает одолжение и снижает цены.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen