Ноябрь 27th, 2017

Ноябрь 27th, 2017  admin

admin

Экономический пузырь Японии, который раздулся в 1992 г., стал одним из самых крупных пузырей на рынке акций и цен на активы в современной истории.

С 1986 по 1991 гг. в стране наблюдался ошеломляющий рост цен на акции и активы на рынке недвижимости, что было совершенно оторвано от реальности.

С момента своего пика в 1990 г. фондовый рынок Японии упал более чем на 80%, достигнув своего минимума в 2009 г. Даже сегодня он все еще на 40% ниже предыдущего максимума.

Для сравнения, S&P 500 потребовалось меньше семи лет, чтобы преодолеть максимумы финансового кризиса. Индекс сейчас на 65% превышает предыдущий пик, отмеченный до начала финансового кризиса.

Сейчас, после нескольких «потерянных десятилетий», рынок Японии готов догнать остальной мир.

Японский экономический пузырь

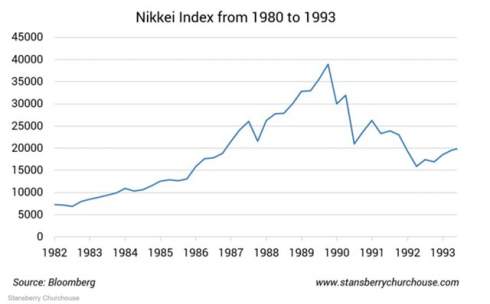

В период с 1982 г. по конец 1989 г. индекс Nikkei в Японии вырос более чем на 400%. Весь остальной фондовый рынок Азии не приблизился к тому уровню, который отмечен в Токио.

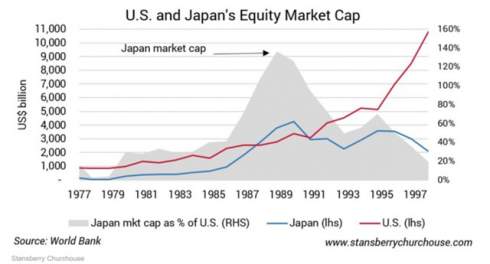

Один из лучших способов показать все сумасшествие пузыря на рынке ценных бумаг в Японии в то время отражен в следующем графике. Он показывает данные о рыночной капитализации японских и американских фондовых рынков за 20-летний период с 1977 по 1997 гг.

Обратите внимание на серую заштрихованную область, которая показывает отношение рыночной капитализации в Японии к рыночной капитализации в США.

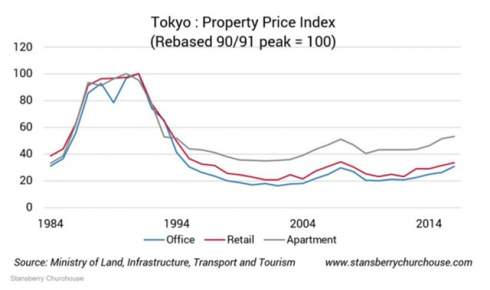

На токийском рынке недвижимости наблюдалась совершенно абсурдная ситуация в то время.

Как видно из нижеприведенного графика, в Токио показатели рынка торговой, коммерческой и жилой недвижимости выросли втрое во второй половине 80-х гг.

Но это не могло продолжаться долго. Как и при каждом финансовом пузыре, когда все так хорошо проводят время, никто не хочет, чтобы игра закончилась. И тем не менее конец наступил.

Время краха

29 декабря 1989 г. индекс Nikkei в Японии достиг максимума на отметке 38 915 с отметки 7 тыс. в конце 1982 г.

Излишняя денежная масса и кредит, вливаемые в систему, безудержная спекуляции и эйфория, которые были неотъемлемой частью экономики пузырей в Японии, сменились паникой.

С тех пор Nikkei даже близко не подошел к тому, чтобы побить эти пиковые уровни. Сейчас индекс находится на отметке 22 тыс.

Между тем спад на японском рынке недвижимости, в частности в Токио, оказался поразительным. К 1995 г. цены на коммерческую недвижимость в Токио упали на 70% по сравнению с их максимумами 1990-1991 гг. И к началу 2000-х гг. цены упали еще на 50%.

Потерянные десятилетия

После пузыря 1980-х гг. японская экономика пережила почти три десятилетия стагнации и постоянную дефляцию, не похожую ни на что из того, что мы видели ранее на развитом рынке.

С 1990 г. индекс потребительских цен в годовом исчислении оставался отрицательным 161 из 330 месяцев. Такая хроническая дефляция смертельна для экономического роста. Когда цены продолжают падать, потребители откладывают ряд покупок, потому что вещи будут становиться дешевле. Это снижает экономическую активность. Центробанки реагируют на дефляционное давление, снижая процентные ставки, делая заимствования более дешевыми для расширения бизнеса и потребителей.

Но процентные ставки могут быть сокращены.

Процентная ставка Банка Японии с 1995 г. оставалась ниже 1%. И с начала 2016 г. она фактически стала отрицательной. Но даже при нулевых процентных ставках, если есть дефляция, реальные процентные ставки остаются положительными. Это означает, что остается стимул просто сохранять наличные в банке. Большинство людей по всему миру привыкли к тому, что инфляция снижает стоимость их наличных денег. Но в Японии на протяжении десятилетий происходит обратный процесс.

В Японии дефляция фактически увеличила стоимость наличных денег в банке. Если в этом году потребительская корзина стоит 100 иен, то мои 100 иен в банке в следующем году (даже с 0%) будут стоит больше, потому что дефляция подразумевает, что в следующем году одна и та же корзина товаров будет стоить менее 100 иен.

Абэномика вывела стимулирование на новый уровень

Экономика Японии встала на новый путь развития в 2013 г. с вновь переизбранным премьер-министром Синдзо Абэ, который запустил абэномику. С тех пор абэномика преследует три цели:

- смягчение денежно-кредитной политики (т. е. политика легких денег, принятая центробанками во всем мире после глобального экономического кризиса),

- фискальное смягчение (т. е. государственные расходы)

- и структурные реформы для содействия роста (т. е. дерегуляция или внедрение политики, способствующей росту)

— все широко используемые стратегии во всем мире.

Идея заключалась и остается в том, что наводнение банков наличными и раздувание цен активов способствуют заимствованиям и инвестициям.

Но абэномика лишь раздула это.

С 2013 г. исторический баланс Банка Японии взорвался с $2 трлн до более $4,5 трлн. Это примерно те же показатели, что и у ФРС, если не учитывать того, что экономика США почти в четыре раза больше экономики Японии в показателях ВВП.

Этот процесс шел с переменным успехом, но японская экономика, похоже, находится на грани окончательного вступления в период устойчивого роста.

Пришло время для Японии сыграть в догонялки

Сейчас японская экономика работает лучше, чем в течение многих лет до этого. Ее ВВП вырос в течение шести кварталов подряд, что является самым продолжительным периодом последовательного роста с середины 2000-х гг. Расходы домохозяйств также показали годовой рост на 3,7% в последнем квартале. И капитальные затраты в экономике в годовом исчислении выросли на 9,9% в последнем квартале.

Между тем, по данным ежеквартального опроса Tankan, проведенного Банком Японии, настроения среди крупных производителей Японии находятся на самом высоком уровне с сентября 2007 г.

В текущем году индекс MSCI Japan вырос на 16% по сравнению с 14% индекса MSCI World.

Японии предстоит долгий путь. Поэтому, если вы игнорировали Японию (как и большинство инвесторов) последние несколько лет, возможно, вам стоит пересмотреть свое отношение.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen