Апрель 21st, 2016

Апрель 21st, 2016  admin

admin

В рамках спецпроекта совместно с Прайм-Брокером EXANTE Сергей Голубицкий продолжает рассказ о реальном инструменте регулирования крупнейших экономик современного мира. Говоря об отрицательных процентных ставках, что конкретно мы имеем в виду? Данный контекст — наиболее важный для адекватного понимания темы. В самом деле, существует множество различных процентных ставок:

- ставка по федеральным фондам (знаменитая американская Fedfunds Rate), по которым коммерческие банки одалживают друг другу деньги на один день (вернее на ночь);

- ставка дисконтирования, по которой ФРС США предоставляет кредиты своим банкам-членам;

- депозитная ставка центробанка, по которой он кредитуют коммерческие банки;

- первоклассная ставка (Prime Rate), по которой банки выдают кредиты своим лучшим и самым надежным клиентам;

- ставка брокерского займа;

- ставка по депозитарным сертификатам;

- ставка коммерческих бумаг;

- ставка по краткосрочным и долгосрочным государственным долговым обязательствам и так далее, чуть ли не до бесконечности.

Из всего этого списка до недавнего времени в контексте отрицательной процентной ставки имелась в виду только одна — депозитная ставка центробанка, по которой кредитуются коммерческие банки. Именно отрицательная депозитная ставка и составила третий инструмент в арсенале монетаристской модели для регулирования экономики в условиях дефляции и рецессии.

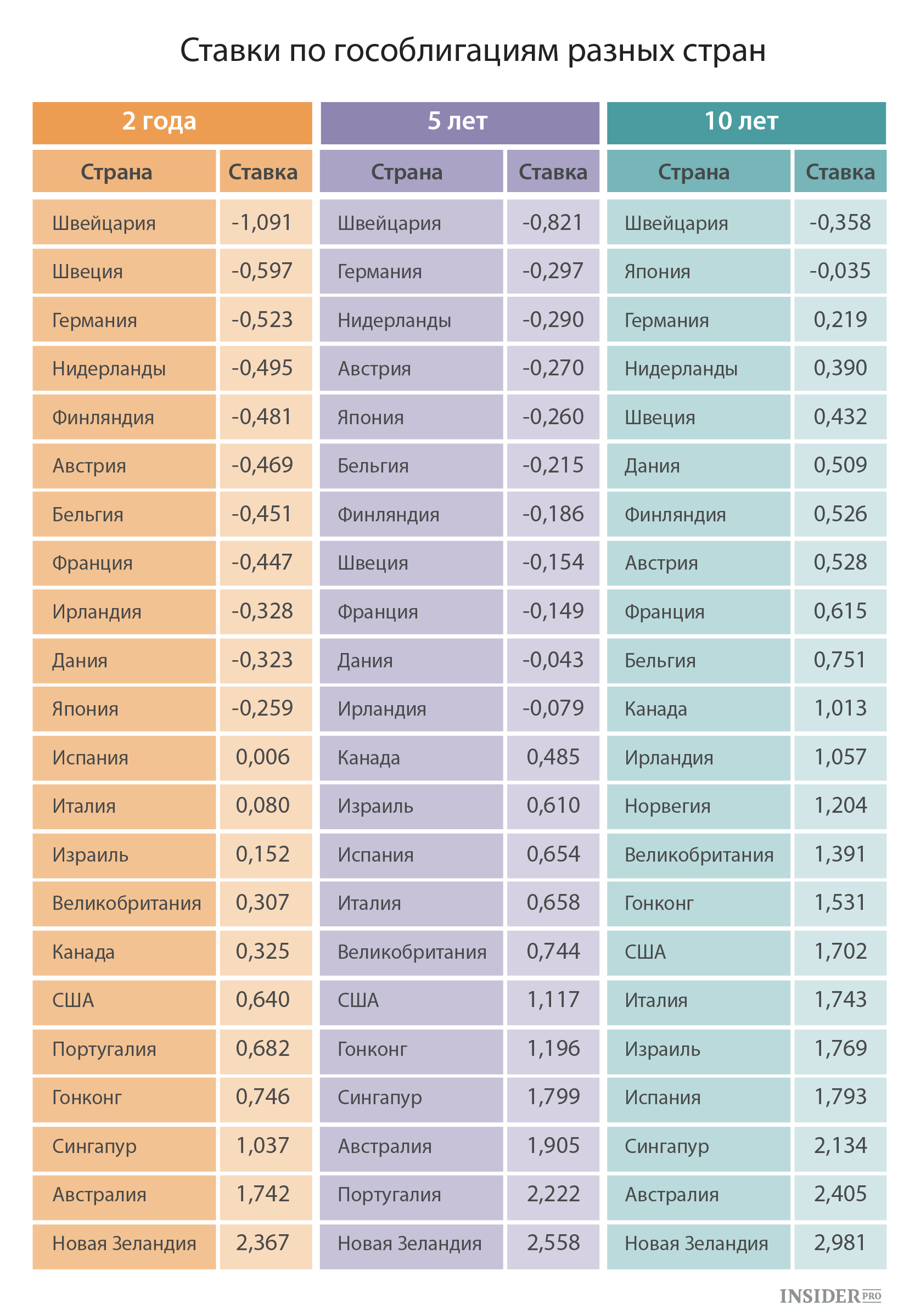

По состоянию на март 2016 года отрицательная депозитная ставка ЦБ была установлена в Евросоюзе (-0,4%), Швеции (-1,1%), Дании (-0,65%), Швейцарии (-0,75%) и Японии (-0,1%).

Несколько цифр для ориентиров: в РФ депозитная ставка равна 11%, в Китае 4,35%, в Бразилии 14,25%, в Индии — 6,75%, в США — 0,5%. Самые высокие ставки в мире в Молдавии (19,5%), Украине (22%), Гане, Малавии и Белоруссии (по 25%).

Я неслучайно сделал оговорку «до недавнего времени», поскольку в 2016 году произошло два события, которые, на мой взгляд, и дали косвенный стимул для универсализации понятия отрицательной ставки и его вхождения в широкое информационное поле.

В 2016 году Япония и Швейцария распространили сферу применения отрицательных ставок на доселе неприкосновенный бастион инвесторов — долгосрочные государственные долговые обязательства (10 лет и более). Краткосрочные и среднесрочные государственные облигации были выведены на отрицательную территорию уже давно в Швейцарии, Швеции, Германии, Голландии, Финляндии, Австрии, Бельгии, Франции, Ирландии, Дании и Японии.

Долгосрочные бумаги держались до последнего, и вот теперь ставка по 10-летним обязательствам Японии составляет −0,035%, а Швейцарии −0,358.

В целом, по оценке Bloomberg, 7 трлн долларов государственных долговых обязательств (около 30% всего суверенного долга в мире!) обладают отрицательной процентной ставкой.

Теперь давайте разберемся. Для примера возьмем 10-летние швейцарские суверенные долговые обязательства со ставкой −0,358%. Что это значит? Это значит, что вы платите деньги государству, получаете ценные бумаги, по которым ежегодно выплачиваете 0,358%.

Обратите внимание: выплачиваете вы, а не платят вам! То есть государство любезно соглашается взять ваши деньги на хранение за умеренную мзду. Согласитесь, без понимания контекста ситуация выглядит как безумие!

Первое, что приходит в голову: зачем мне покупать какие-то облигации и платить за них, если можно ничего не покупать и просто сидеть на наличных деньгах?! Здесь, однако, не все так просто, потому что на наличных деньгах сидеть очень накладно.

Во-первых, вас могут ограбить, поэтому придется потратиться на создание условий хранения денег, вложиться в безопасность и т. п. Во-вторых, расплачиваться наличными, когда речь идет о больших деньгах (а во всех рассматриваемых нами примерах речь идет даже не о больших, а об огромных деньгах — о сотнях миллиардов долларов!), даже не неудобно, а нереально (представьте себе процедуру покупки завода за 200 млн долларов с расчетом наличными).

Оба описанных примера, которыми любят иллюстрировать «внутреннюю логику» отрицательной ставки, на самом деле совершенно бессмысленны. Никто на описываемых денежных объемах в цивилизованном мире наличными деньгами не пользуется (если, конечно, это не наркоторговец, но тогда у него не будет сотен миллиардов долларов).

По этой причине альтернативой отрицательной процентной ставкой выступают не наличные деньги, а либо хранение денег на банковском счете, либо что-то другое.

С банковским счетом вопросы снимаются просто: все упирается в проблему риска. Вернее, в соотношение риск/доходность. До тех пор, пока капитал будет считать, что риск хранения на банковском счете выше, чем в государственных бумагах, пусть даже с отрицательной ставкой, будут покупать гособлигации с отрицательной ставкой.

Очевидно, однако, что центробанки вводят отрицательные ставки не для того, чтобы заработать несчастные 0,358% годовых. Для чего тогда они это делают? Для того же, для чего ранее снижали ставку до нуля и сами скупали гособлигации (количественное смягчение) — стимуляции потребления и пробуждении экономики!

Все эти меры направлены на одно и то же: заставить деньги обращаться, а не мариноваться на счетах и вкладываться в безрисковые долговые бумаги (гособлигации).

Теория такова: банки не будут парковать свободные деньги в центробанки, а будут раздавать кредиты. Бизнес и частные лица не будут терять деньги на отрицательной процентной ставке, а будут брать дешевые кредиты у банков, вкладывать их в реальную экономику, либо в рисковые (но доходные!) ценные бумаги вроде акций, биржевых фондов и — чем черт не шутит! — фьючерсы и опционы.

Главное, все снова начнут покупать, покупать и покупать! Потому что отрицательная процентная ставка на депозитах ЦБ по цепочке зависимости приведет к тому, что все остальные процентные ставки (вплоть до ипотеки и бытового кредита) снизятся до минимума (отрицательными они, разумеется, не станут даже в теории!) и люди будут снова брать кредиты и покупать товары и услуги.

Если возродится кредитование и население возобновит активную покупку (чего оно не делает уже 10 лет), оживет бизнес, начнет наращиваться производство, а значит — пойдет прибыль, усилятся денежные потоки, полезут вверх ценные бумаги на бирже!

Наконец, как только цены акций пойдут вверх, оживится фондовый рынок, люди начнут кредитоваться еще интенсивнее и вкладываться в недвижимость, играть на бирже. Ну и так далее — аккурат как описано в экономической модели Рея Далио.

Теперь самый важный вопрос: каковы шансы того, что введение отрицательной процентной ставки подействует? Популярный ответ на этот поставленный вопрос, который вы найдете в большинстве масс-медийных источников (тех самых, что и формируют социальную мифологию): отрицательная процентная ставка центробанка не подействует, ничего не получится, экономика не заведется, покупать население не начнет, а значит бизнес и дальше будет стагнировать в условиях перепроизводства. Короче, третий инструмент монетаристской модели — это зло!

Самая краткая и правильная реакция трезво мыслящих, привыкших самостоятельно думать людей на это кликушество — не слушать дураков! Для начала потому, что в истории еще не было ситуации, когда центробанки прибегали к своему последнему инструменту воздействия на дефляцию и рецессию в столь грандиозном — транснациональном! — масштабе. Этого как минимум достаточно, чтобы любые прогнозы оставались пустыми прогнозами, поскольку ни для какого прогноза нет фактического подтверждения в истории.

И это лишь начало. Дальше больше. В марте 2016 года ЕЦБ снизил депозитную ставку с −0,3 до −0,4%, причем сделал это с единственной целью: продемонстрировать всему миру, что предела для снижения ставок ниже нуля нет никаких и ЦБ будет задействовать этот инструмент столько, сколько сочтет нужным.

Рано или поздно наступит момент, когда банки парковать деньги перестанут. И придется что-то с этими деньгами делать. Сидеть на них они не смогут, потому что банально разорятся (нечем будет покрывать текущие расходы). Вводить отрицательные ставки у себя коммерческие банки тоже не смогут, потому что разбегутся все клиенты. Значит будут давать кредиты.

Аргумент, что кредиты брать население не будет, не работает, все зависит от процента. Рано или поздно банки будут вынуждены опустить его до такого уровня, когда соблазн перевесит страхи. И колесо кредитного цикла закрутится по новой.

У отрицательной процентной ставки есть еще много побочных и весьма эффективных целей. Например, выдавить деньги из инструментов, номинированных в национальной валюте. Это только у России, изолированной от мира, вопрос привлечения чужого капитала — вопрос выживания.

Для Швейцарии гораздо важнее другая задача — снять давление с франка и привести себестоимость местной продукции хоть к какому-то конкурентоспособному уровню.

Если ставка краткосрочных и долгосрочных суверенных долговых обязательств Швейцарии будет стабильно отрицательная, из бумаг, номинированных во франках, деньги уйдут. Значит снизится привлекательность местной валюты, упадет обменный курс, себестоимость товаров и услуг повысится.

Глядишь, удастся продавать уже не только часы по четверть миллиона долларов за штуку, но и текстиль, машинное оборудование, медикаменты, электронику и много чего хорошего, но неподъемно дорогого, что производится умными гномами.

Все эти прогнозы, повторюсь, не более, чем гипотезы, поскольку события не имеют подтверждения в истории. Самый же значимый фактор, делающий, на мой взгляд, опрометчивым любой негативный прогноз при оценке отрицательной процентной ставки — реальная динамика выведения из кризиса, которую продемонстрировали ФРС США и ЕЦБ с 2008 по 2016 год.

Можно сколько угодно причитать о том, что меры неэффективны и оживить полноценно экономику не удается и спустя 8 лет, однако нельзя отрицать очевидное: никогда еще не было столь мягкого, плавного, мирного и спокойного выведения стран из рецессии и дефляции, как то, что мы наблюдаем в последние годы!

Это при том, что долговой кризис 2008 года на порядок превышал по интенсивности и Великую Депрессию, и кошмар 1987 года! Однако даже рядом в последствиях современного кризиса мы не увидели ни демереджа 1930-х с чудовищным социальным напряжением и гуманитарной катастрофой, ни полной ликвидации рынка облигаций и недвижимости, как то случилось после Черного понедельника (19 октября 1987-го).

Наконец, есть и еще один аргумент, который заставляет с оптимизмом смотреть в будущее. Дело в том, что все три перечисленных инструмента для противодействия дефляции и рецессии в рамках монетаристской модели управления экономикой — это лишь часть доступного арсенала.

И снижение ставок, и количественное смягчение, и отрицательные ставки — инструменты центробанка, которые задействуются в ситуации, когда государство — главный и безоговорочный кукловод истории — не желает ни на шаг поступиться своими принципами и установками на смягчение социальных трений!

Если вы вспомните модель Рея Далио, то увидите как энергично вмешивается государство в процесс регулирования экономики наряду с центробанком. В самом деле: и рычаги налогообложения, и перераспределение инвестиций в рамках бюджета между отраслями экономики и социальными группами — все это находится в арсенале мер, до настоящего момента, как я уже сказал, не пущенных в действие.

Иными словами, сегодня государство (в ЕС и США) продолжает делать то, что делало в 2008 году: ублажает и богатых (не удушая налогами), и бедных (гигантские программы социальной помощи). Единственный в поле воин — это центробанк, который упорно отказывается сдаваться и идет даже на такие дерзкие эксперименты, как отрицательная процентная ставка.

Рискну предположить, что если и эти меры не дадут результата, государство не допустит перерастания экономического кризиса в социальные беспорядки и энергично вмешается с помощью доступных уже только ему средств — налоговой политики, перераспределения денежных потоков, стимулирования структурных изменений в экономике за счет бюджетного регулирования спроса и предложения на рынке.

Подвожу итог и отвечаю на вопрос, что делать с отрицательным процентными ставками: ничего! Достаточно лишь проявить понимание и внимательно следить за динамикой развития событий, отдавая себе отчет в том, какое великое счастье, что миром сегодня управляют теоретики-монетаристы эпохи постиндустриального капитализма, а не практики-реалисты эпохи столь любимых «русской традицией» «производственников-гоев».

Сергей Голубицкий

Писатель, журналист, финансовый аналитик,

специалист по интернет-трейдингу и

основатель первой в русскоязычном интернете

Школы биржевого трейдинга vCollege.

А также:

Всё, что нужно знать об отрицательных ставках. Часть 1

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen