Февраль 11th, 2022

Февраль 11th, 2022  admin

admin

Сегодняшний всплеск инфляции ощущается не только в странах с развитой экономикой, но и в большинстве стран с формирующимся рынком и развивающихся странах. И хотя его причины различаются в разных странах, задача решения проблемы в конечном итоге ляжет на плечи крупнейших мировых центральных банков.

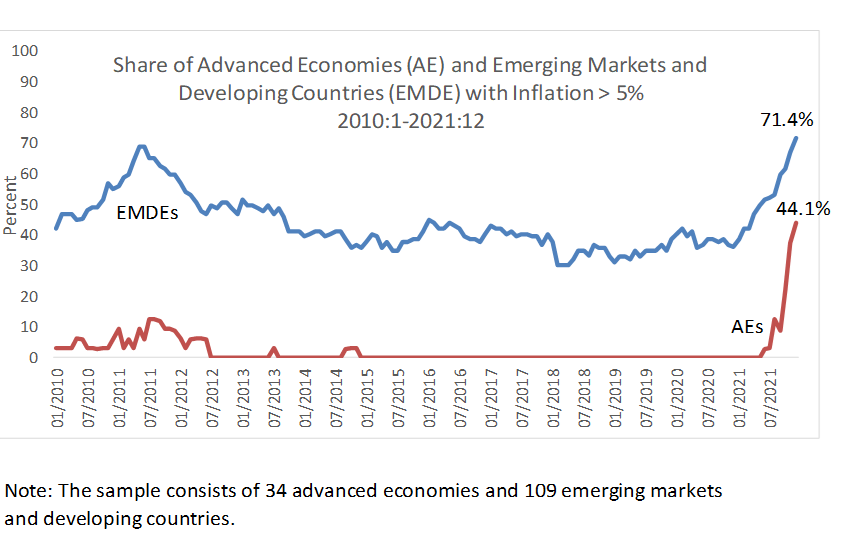

ВАШИНГТОН, округ Колумбия. Инфляция вернулась быстрее, ее скачки стали более заметными, и она оказалась более упорной и устойчивой, чем первоначально предполагалось крупными центральными банками. Сначала эта проблема широко освещалась в заголовках газет США, но затем стала центральной темой политических дискуссий во многих других странах с развитой экономикой. В 15 из 34 стран, классифицированных Международным валютным фондом как страны с развитой экономикой, 12-месячная инфляция до декабря 2021 года превышала 5%. Такого внезапного общего скачка высокой (по современным меркам) инфляции не было уже более 20 лет.

Этот инфляционный всплеск не ограничивается богатыми странами. Аналогичная волна ударила по странам с формирующимся рынком и развивающимся странам: 78 из 109 EMDE также столкнулись с годовым уровнем инфляции выше 5%. Эта доля EMDEs (71%) примерно в два раза больше, чем она была в конце 2020 года. Таким образом, инфляция стала глобальной проблемой — или почти таковой, а Азия до сих пор невосприимчива.

Основные факторы резкого скачка инфляции неодинаковы для разных стран, особенно при сравнении стран с развитой экономикой и развивающихся рынков сбыта. Диагнозы «перегрева», распространенные в дискурсе США, неприменимы ко многим EMDE, где фискальные и монетарные стимулы в ответ на COVID-19 были ограничены, а восстановление экономики в 2021 году значительно отставало от восстановления AE.

Кроме того, модели спада и восстановления, вызванные пандемией, заметно различаются по группам доходов стран, при этом восстановление определяется как возвращение экономики к уровню дохода на душу населения в 2019 году. По состоянию на конец 2021 г. этому пороговому показателю соответствовали около 41 % СР с высоким уровнем доходов по сравнению с 28 % EMDE со средним уровнем дохода и всего 23 % стран с низким уровнем дохода.

Но разрыв между странами с развитой экономикой и развивающимися странами даже больше, чем предполагает это сравнение, потому что во многих СФРР уже наблюдалось снижение дохода на душу населения до пандемии, в то время как страны с развитой экономикой в основном достигли новых максимумов. Несмотря на то, что многие страны EMDE занизили свои оценки потенциального объема производства за последние два года, мало что указывает на то, что их инфляционное давление в первую очередь вызвано перегревом после значительных политических стимулов.

Одним из общих явлений в странах с развитой и развивающейся экономикой является рост цен на сырьевые товары наряду с ростом мирового спроса. По состоянию на январь 2022 года цены на нефть выросли на 77% по сравнению с уровнем декабря 2020 года.

Еще одна серьезная проблема, затрагивающая как развитые, так и развивающиеся страны, — это глобальные цепочки поставок, на которые по-прежнему сильно влияют события последних двух лет. Транспортные расходы резко выросли. И в отличие от шока предложения нефти в 1970-х годах, шок предложения COVID-19 более разнообразен и непрозрачен, а потому более неопределенен, как подчеркивается в последнем докладе Всемирного банка «Глобальные экономические перспективы».

В странах EMDE обесценение валюты (из-за сокращения притока иностранного капитала и понижения суверенных кредитных рейтингов) способствовало росту инфляции импортных товаров. А поскольку инфляционные ожидания в странах с формирующимся рынком сбыта менее привязаны и в большей степени привязаны к движению валюты, чем в странах с развитой экономикой, переход от обменных курсов к ценам, как правило, происходит быстрее и более отчетливо.

Еще одним важным фактором является инфляция цен на продукты питания. В течение 2021 года 12-месячный рост цен на продукты питания превысил 5% в 79% (86 из 109) СФРР. В то время как AE не были застрахованы от роста цен на продукты питания, только 27% из них столкнулись с повышением цен более чем на 5%.

Хуже того, инфляция цен на продовольствие, как правило, особенно сильно ударяет по странам с низкими доходами (и домохозяйствам с более низкими доходами во всем мире), что делает ее равносильной регрессивному налогу. На долю продуктов питания приходится гораздо большая доля средней потребительской корзины домохозяйств в странах с формирующимся рынком сбыта, а это означает, что инфляция в этих странах, вероятно, окажется устойчивой. Сегодняшние более высокие цены на энергоносители завтра напрямую перерастут в более высокие цены на продовольствие (за счет более высоких затрат на удобрения, транспорт и т. д.).

Хотя большинство СФРР больше не имеют фиксированных обменных курсов, как это было в подверженных инфляции 1970-х годах, возможности для «действительно независимой» денежно-кредитной политики в небольших странах с открытой экономикой остаются ограниченными, несмотря на плавающие обменные курсы. Риск того, что они импортируют инфляцию из мировых финансовых центров, не является пережитком прошлого.

Действительно, наиболее заметной чертой сегодняшней инфляции является ее повсеместное распространение. В отсутствие вариантов глобальной политики для устранения сбоев в цепочке поставок задача борьбы с инфляцией остается за крупными центральными банками. Хотя в 2022 году в США ожидается небольшое ужесточение (по историческим меркам), этого вряд ли будет достаточно, чтобы обуздать рост цен. Как мы с Кеннетом Рогоффом зафиксировали в статье 2013 года, постоянная инфляция 1970-х годов во многом была связана с тенденцией Федеральной резервной системы США делать слишком мало и слишком поздно (до прихода Пола Волкера).

Безусловно, более своевременная и жесткая политическая реакция со стороны крупных центральных банков в краткосрочной перспективе не станет хорошей новостью для развивающихся рынков сбыта. Большинство из них столкнутся с более высокими затратами на финансирование, а для некоторых может стать значительно более вероятным долговой кризис. Тем не менее долгосрочные издержки отсрочки действий будут выше. Поскольку США и другие страны с развитой экономикой не смогли быстро справиться с инфляцией в 1970-е годы, им в конечном итоге потребовалась гораздо более драконовская политика, что привело к второй по глубине послевоенной рецессии в Америке, наряду с долговым кризисом в развивающихся странах.

Как говорится в старой поговорке: «Вовремя сделанный стежок спасает девять».

Кармен М.Рейнхарт

— главный экономист Всемирного

банка

Клеменс Граф фон Люкнер

— экономист Всемирного банка

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen