Октябрь 11th, 2017

Октябрь 11th, 2017  admin

admin

Украине часто ставят в пример “азиатских тигров” — страны Азии, чьи экономики быстро росли несколько десятилетий назад. Их экономику якобы вытащили дзейбацу и чеболи — клановые компании с госконтрактами и льготным финансированием. Рассказываем, почему это не совсем так.

Почему вообще Украине ставят в пример «азиатских тигров»

Эти страны — Южная Корея, Гонконг, Тайвань и Сингапур — с 60-х по 90-е годы показывали большие темпы экономического роста, аж до 16% в год. Еще Украине советуют ориентироваться на Японию. Она не входит в список «тигров», но рост ВВП в 7-12% — отличный показатель.

В частности, Украина якобы должна не продавать госкомпании и обеспечивать частные кучей госзаказов, давать им льготное финансирование — и это будет стимулировать экономический рост.

Поэтому мы решили разобраться, что делали эти страны со своими госкомпаниями и подходит ли их опыт Украине. Краткий вывод — не подходит.

Краткий обзор госкомпаний, которые получают госзаказы и госдотации

В Украине их в десятки раз больше, чем в соседних странах. Сумма дотаций и компенсаций им достигает 5% ВВП — это четверть того, что они производят. При том в 2016 году они обеспечили всего лишь 0,5% доходов бюджета. При этом 9 из 10 крупнейших госкомпаний Украины являются монополистами.

Больше прочитать о том, что происходит с госкомпаниями в Украине, ты можешь в наших статьях:

- Черная дыра в твоем кармане: как благодаря госкомпаниям у украинцев украли 28 миллиардов гривен

- Одно свидетельство того, что в стране бардак

- График дня: сколько заработал руководитель «Нафтогаза» и как его низкая зарплата лишает тебя денег

- 3 причины платить миллионы руководителям госкомпаний

Почему Азия — это не про нас. Япония реформировала свои ФПГ

В Японии до войны существовали дзайбацу, которые можно сравнить с привычными нам финансово-промышленными группами. Они установили свои монополии в разных отраслях экономики. Но были распущены по одному из первых постановлений нового правительства.

Но крупные финансово-промышленные группы не исчезли. Они были пересобраны на другой основе. Идея структурирования была заимствована из собственно японского опыта. В 1934 году ФПГ «Мацусита дэнки» ввела принцип дивизиональной организации направлений деятельности с полной финансово-экономической ответственностью дивизионов за производство и сбыт продукции.

К такому формату перешли и все крупнейшие действующие корпорации Японии. Но управляются они не административной вертикалью. В них внедрена западная модель перекрестного владения акциями — «кейрецу«. И западные правила бухучета и аудирования.

В крупные кейрецу входят более сотни различных компаний, причем они распространяют свои акции в первую очередь среди других компаний группы. Во главе кейрецу всегда стоит один из крупных банков, который является и главным финансовыми оператором группы. При этом такие объединения мало зависят от внешних по отношению к группе акционеров и от фондирования на рынке акций благодаря развитой системе взаимного кредитования.

Также в стране была проведена агрореформа с продажей помещичьих земель тысячам мелких арендаторов, ставших фермерами. Был прикрыт весь импорт за исключением средств производства — в первую очередь станков.

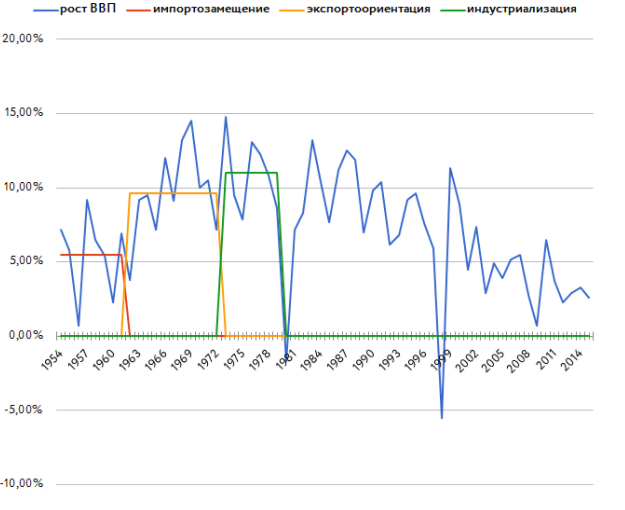

Но настоящий рост японским корпорациям обеспечила только… другая война. Американцы разместили громадную часть военных заказов в ходе Корейской войны на японских заводах. Чтобы было нагляднее, только за вторую половину 1950 году, по сравнению с тем же периодом 1949 года, в 28 раз (!!!) увеличилась прибыль трех ведущих металлургических предприятий страны и в 150 раз — трех ведущих горнодобывающих предприятий.

Благодаря громадному росту военных заказов и открытию богатейшего рынка США для японских товаров в период с 1953-го по 1973 год японская экономика росла на 9% в год. А потом темпы упали до 2% в год.

Корея и чеболи

После распада корейского государства на Южную и Северную Кореи, в них началась соревнование экономических систем. Глядя на сегодняшнюю разницу в развитии двух стран трудно поверить, но Северная с поддержкой Советского Союза долгое время опережала Южную, которую поддерживали США. Южанам неожиданно «помогла» Япония, которая и построила на той территории основную часть заводов в период с 1910 по 1945 годы, когда полуостров пребывал под полной властью Японии и тамошних дзайбацу.

А потому во многом корейский вариант развития повторял японский. Но попытка запустить внутреннее производство на фоне высоких импортных тарифов ничего не дала. Зато подросла группа олигархов, которые обогащались на особых условиях. Именно и стали основой чеболей — будущих многоотраслевых корпораций, которые стали формироваться уже после прихода к власти диктатора Пак Чонхи. Он внедрил элементы мобилизационной экономики и пятилетние планы развития. И создал группу «ручных олигархов» со льготным финансированием со стороны национализированной государством банковской отрасли.

Если экономика Япония выросла на Корейской войне, то чеболи Южной Кореи поднялись на войне Вьетнамской.

Например, по данным Glassman and Choi, 21% строительных работ в период с 1965-1969 было производилось по заказу США. Вялый рост ВВП в 1963 году едва достигал 3%, в военный период 1964-1974 годов подскочил до 9%-15%.

График VOX UKRAINE

Хотим ли мы такое повторить? И можем ли?

Украине все-таки придется продавать госкомпании

Очевидно, что украинская ситуация существенно отличается от вышеописанных. И хотя у нас тоже война, но без перевода ВПК в режим прибыльной работы на внешних рынках фактически мы имеем просто еще одну структуру, которая расходует деньги из бюджета.

По планам правительства, в госсобственности оставят только 15 предприятий в ключевых сферах и 363 объекта. Речь идет о так называемых естественных монополиях, подобных «Нафтогазу» и «Укрзализныце», а также предприятий в оборонной сфере, социальной политики, стандартизации.

При этом 359 объектов госсобственности планируется передать в концессию. К таким объектам относятся аэропорты, лесные хозяйства, автомобильные дороги. Еще 1 255 объектов государственной собственности должны быть реорганизованы или ликвидированы, и уже 893 выбраны для ликвидации.

А может оставить? Ведь «социальный вес» госпредприятий по-прежнему высок, они обеспечивают 11% рабочих мест в стране.

Правда, дают только одну пятую часть ВВП, а то и меньше, с учетом неоднозначной роли ВПК. И только 60 компаний имеют активы крупнее 250 миллионов гривен.

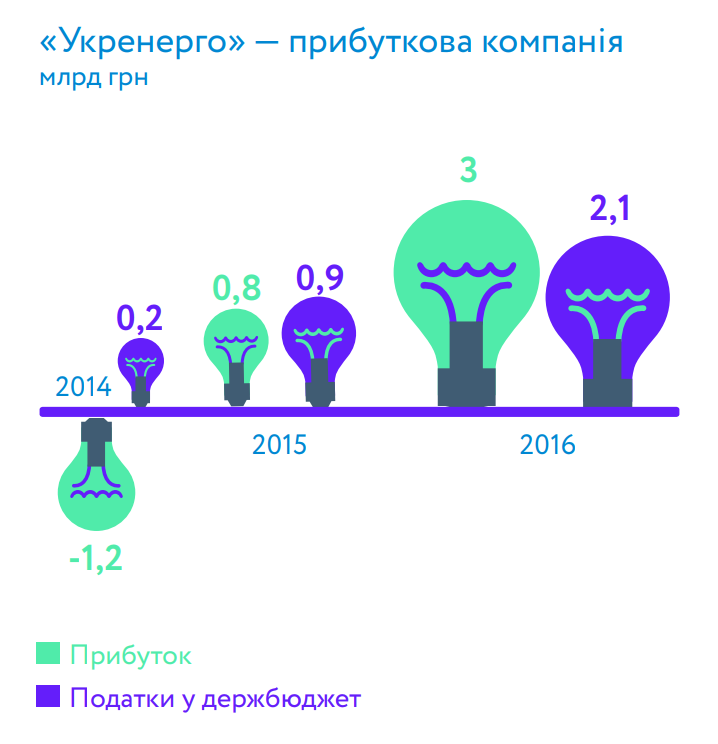

Вроде бы в последний год некоторые из госкомпаний даже вышли в прибыль? Действительно, «Нафтогаз Украины», КБ «Южное», Администрация морских портов Украины, «Укрэнерго» и «Укргидроэнерго» совокупно обеспечили чистую прибыль в размере 35,9 млрд грн.

А 89 госкомпаний из топ-100 оказались в убытке на 9,5 млрд грн.

Прибыль многих украинских госкомпаний на самом деле растет благодаря тарифным играм государства

Для «Укргидроэнерго» — это завышенный «зеленый» тариф, по которому компания продает практически бесплатную электроэнергию. Как уродующая природу и наносящая непоправимый урон экосистемам украинская гидроэнергетика стала вдруг экологически чистой? По формальному основанию — отсутствию эмиссии углекислых газов.

А вот еще один крупный налогоплательщик — АМПУ — монополист, созданный в 2013-м году для взимания портовых сборов, то есть платы за обслуживание судов без учета грузопереработки. Это одно из самых эффективных госпредприятий, если смотреть на соотношение доходов к расходам: по итогам 2016-го доходы года в 2,6 раза превысили расходы, составив 7,3 млрд грн против 2,8 млрд грн. А чистая прибыль составила порядка 3,9 млрд грн.

Откуда прибыль растет? Из самых высоких среди развитых стран мира и соседей по Черному морю расходов во время нахождения в порту. Разгрузить танкер в Грузии стоит $30 тыс, а в Украине — $300 тыс. Судозаход контейнерного судна вместимостью 95 000 регистровых тонн в Одессе стоит $157 тыс, а у ближайшего конкурента, румынской Констанце, вдвое меньше — $71 тыс. Что это значит? Да только то, что АМПУ свой доход вытаскивает из карманов покупателей товаров, если это импорт, и производителей товаров, если это экспорт. То есть мы платим больше за импорт, а экспортеры получают меньше за экспорт и меньше отчисляют в бюджет и на зарплаты.

Транзитные потоки усохли от таких цен даже с учетом предоставленной 50% скидки — а это недополученные доходы и выплаты в бюджет со стороны транспортного сектора страны. Падает и перевалка в целом — на 8,6% в прошлом году. Вот вам и доходное госпредприятие.

Могут ли госкомпании быть эффективными, а не псевдоэффективными? Вполне, при соблюдении некоторых условий

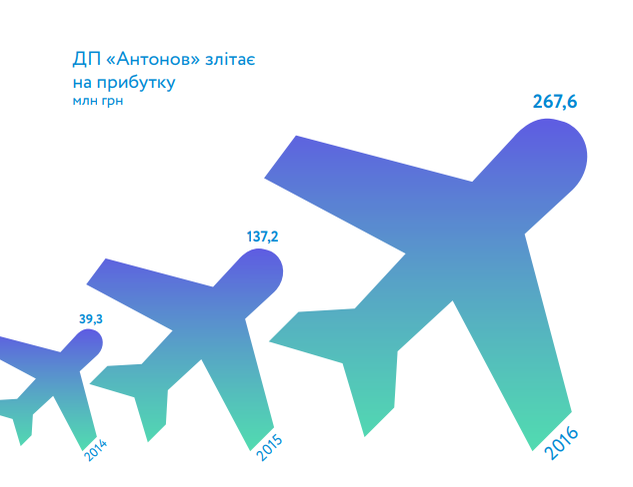

1. Если они ориентированы на мировой рынок и вынуждены объективно выдавать конкурентоспособный продукт или услугу. Корейские чеболи и японские корпорации уже давно бы сдулись, если бы не участие в жесткой мировой конкуренции, которая заставляет быть в форме. У нас такими могут стать уже вошедшие в список стратегических предприятия машиностроения. Это «Антонов», «Южмаш», «КБ Южное», «Хартрон», «Турбоатом», к сожалению, поспешно проданные «Мотор Сич» и николаевские верфи.

2. При организации цикла добычи и переработки уникального сырья, имеющего высокую цену на мировом рынке, например, редкоземельных металлов.

3. Инфраструктурные операторы — госкомпании, которые обеспечивают физическое функционирование технологической среды, в которой могут на конкурентных условиях работать и другие компании. Например, реформированные «Укрзализныця», «Укрпошта», АМПУ, «Энергоатом», «Нафтогаз».

При этом для первой группы и второй группы ключевыми показателями могли бы быть уровень прибыли и экономическая эффективность НИОКР. А использовать прибыль в качестве основного финпоказателя противопоказано компаниям третьей группы. Ориентирами для них должны быть технологическая надежность предоставляемого сервиса. А собственная прибыль таких предприятий должна быть просто достаточной для нормального функционирования.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen