Ноябрь 23rd, 2017

Ноябрь 23rd, 2017  admin

admin Эмпирические исследования влияния инфляции

Как было отмечено в первой части статьи, существует целый ряд экономических путей, которыми инфляция, особенно высокая, может отрицательно влиять на экономическую активность. Однако подтверждаются ли теоретические предположения имеющимися экономическими данными? Во второй части сделана попытка ответить на этот вопрос.

О чем говорят данные?

Вопрос влияния инфляции на экономический рост долгое время обсуждался экономистами, однако активная эмпирическая проверка на больших массивах данных началась относительно недавно – в 1990-е. Тогда вышло несколько крупных исследований, задававшихся общим вопросом, какие факторы влияют на экономический рост стран и почему в мире, где доступ к технологиям значительно упрощен по сравнению с прошлым, бедные страны совсем не обязательно догоняют богатые. Был выделен ряд факторов, влияющих на рост, в частности инфляция.

Так, исследование Стэнли Фишера (Фишер, 1993) показало на выборке 101 страны за 1961-1988 годы, что из всех использованных показателей инфляция наиболее тесно связана с ростом ВВП и эта связь является обратной (высокая инфляция означает меньший реальный ВВП на человека). Инфляция также имеет обратную связь с накоплением капитала и ростом производительности. Из-за того, что такие результаты могут быть следствием большой значимости коротких периодов гиперинфляции в отдельных странах, выборку разделили на подгруппы с инфляцией в 0-15%, 15-40% и более 40%. Если бы основное влияние было от гиперинфляции, то именно в этой подгруппе «более 40%» статистическая зависимость должна была бы быть наиболее сильной, однако результаты обратные – наиболее тесная связь у умеренных и высоких, а не сверхвысоких темпов роста цен. Для разделения эффекта от высокой инфляции и от роста неопределенности из-за высокой инфляции был использован показатель стандартного отклонения уровня инфляции (чем он выше, тем выше колебания инфляции). Из-за того, что обычно высокая инфляция связана с высоким колебаниям, однозначно выделить влияние неопределенности не удалось.

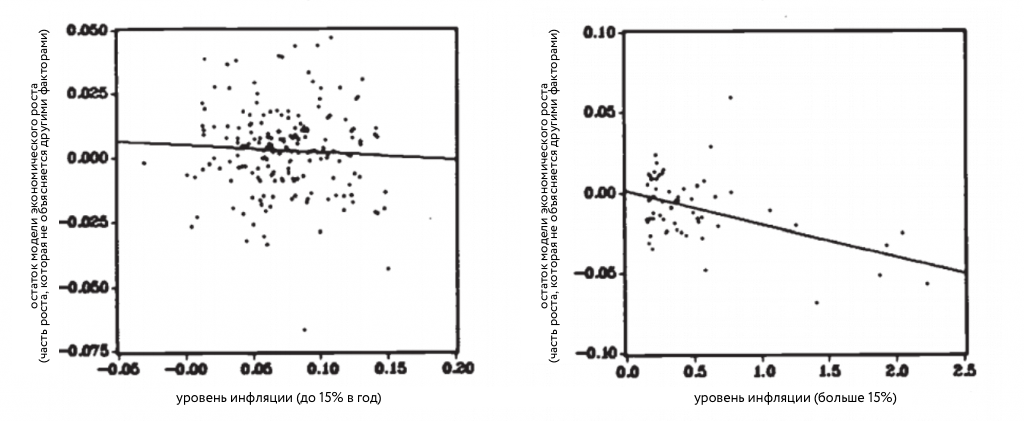

Исследование Роберта Барро (Барро, 2013) основывалось на выборке из 122 стран за 1960-1990 годы и показало отрицательную связь между инфляцией и экономическим ростом. Автор также разделил страны на группы с умеренной (0-15%) и высокой (более 15%) инфляцией и обнаружил, что для группы с умеренной инфляцией зависимость между ВВП и инфляцией статистически незначима, а для группы с высокой инфляцией – обратная и значимая. Обратная связь сохраняется для отдельных временных промежутков (1965-75, 1975-85 и 1985-90), что может свидетельствовать в пользу предположения, это не случайное совпадение. Также проверено предположение, что, возможно, не инфляция отрицательно влияет на экономический рост, а наоборот. Для этого в модели использовали не текущую инфляцию, а инфляцию предыдущего периода. В результате обратная статистически значимая связь осталась, что свидетельствует в пользу предположения, что именно инфляция является фактором.

Рис. 1. Залежність між рівнем інфляції та економічним зростанням.

Источник: Барро, 2013

Так что исследования указывали на наличие обратной связи и подчеркивали нелинейность этого влияния, однако выбирали уровни разделения инфляции экспертным путем. Для объективной оценки наличия определенного переходного уровня инфляции, где ее влияние становится однозначно отрицательным, разные экономисты попытались высчитать количественное значение такого уровня. Так, согласно одному исследованию (Sarel, 1996), этот уровень составляет около 8% инфляции в год; когда инфляция ниже этого уровня, она имеет положительное (но статистически незначимое) воздействие на рост, когда выше – отрицательное (и статистически значимое даже на уровне 1%). Другое исследование (Ghosh and Philips, 1998) указывает на значительно более низкий уровень – около 2,5% годовой инфляции, причем эффект ускорения инфляции является выпуклой функцией, то есть ускорение, допустим, с 3% до 13% имеет гораздо более сильное влияние на экономический рост, чем с 13% до 23%.

На основе этого исследования было обнаружено (Khan and Senhadji, 2001), что при разбивке выборки на развитые и развивающиеся страны, точка, выше которой инфляция становится угрозой для роста, для первой группы оказалась близка к предыдущему исследованию (1-3%), однако для второй группы была несколько выше – 7-11%. Оба результата имеют высокую статистическую значимость, но границы региона доверия в 90% (significance interval) для развивающихся стран значительны – от 1% до 20%. Похожие результаты получило другое исследование (Espinoza et al., 2010): для общей выборки (165 стран за 1960-2007 годы) инфляция становится угрожающей на уровне более 8-9%, для развивающихся стран – 10-11%, для развитых экономик – 1%. В то же время, существуют исследования, согласно которым порог значительно выше – 15-18% (Pollin and Zhu, 2005) и 19,1% для развивающихся экономик (Ibarra and Trupkin, 2011), хотя в последнем случае при учете качества институций, для подгруппы развивающихся экономик порог опускается до 7,9%.

Как можно увидеть по вышеприведенным статьям, существуют серьезные аргументы в пользу того, что по достижении определенного уровня инфляция становится неблагоприятной для экономического роста, однако количественное значение этого уровня трудно однозначно определить. Это связано с проблемами исследований на большой выборке стран. Во-первых, вероятная неоднородность стран может не быть полностью охвачена показателями, использованными в моделях. Во-вторых, показатели, определяющие экономический рост могут быть связаны между собой. Яркий пример – связь между инфляцией и уровнем инвестиций в ВВП – когда модель одновременно использует обе эти переменные, связанные между собой, часть эффекта от инфляции может проходить как эффект от доли инвестиций в ВВП, занижая общее влияние инфляции. В-третьих, часто существует проблема недостатка высокочастотных данных, потому многие модели опираются даже не на годовые показатели, а на средние за пять лет.

Это безусловно позволяет избавиться от некоторого шума в данных и оценить долгосрочное влияние показателей, но может вести к потере важной информации. Вероятно, именно по этим причинам обнаруженное количественное влияние инфляции бывает довольно незначительным. Так, в исследовании Барро увеличение инфляции на 10 процентных пунктов уменьшает годовые темпы роста ВВП только на 0,2-0,3%, что ощутимо на длительных временных горизонтах, но выглядит как не очень существенный краткосрочный trade-off. Потому кроме общих исследований на большой выборке стран более детально стоит рассмотреть оценки для отдельных экономик и однородных групп.

Исследование 47 африканских стран за 1970-2013 годы (Ndoricimpa, 2017) показало наличие нелинейной зависимости между экономическим ростом и инфляцией с порогом на уровне 6,7% для всей выборки, 6,5% для стран со средним уровнем доходов и 9% – для экономик с низким уровнем доходов. Инфляция, превышающая указанные значения обратно и значимо связана с экономическим ростом (статистическая значимость на уровне 1%). Инфляция, превышающая порог на 1% связана с сокращением ВВП на 1,2%. Инфляция ниже порога для стран со средним уровнем доходов стимулирует рост, хотя менее значимо (как статистически, так и экономически), чем отрицательное влияние высокой инфляции. В то же время, для стран с низким уровнем доходов (а также для выборки в целом) не найдено статистически значимой положительной корреляции между допороговой инфляцией и ростом.

Исследование 32 азиатских экономик за период 1980-2009 годы (Vinayagathasan, 2013) также обнаружило наличие порога на уровне 5,4% (статистическая значимость на уровне 1% и 5% для разных использованных моделей и спецификаций). Инфляция, превышающая порог на 1% связана с сокращением ВВП на 1,6%. Инфляция ниже порога не имеет статистически значимой положительной корреляции с экономическим ростом.

Исследования для 6 стран СНГ (Pypko, 2009) за 2001-2008 годы дало результаты, близкие к вышеприведенным: порог на различных спецификациях составлял от 7,75% до 8,25% годовой инфляции, причем отрицательное влияние инфляции, превышающей 8% имеет высокую статистическую значимость (р<0,1%). Инфляция, превышающая порог на 1% связана с сокращением ВВП на 3,5%. Исследований по отдельным развивающимся странам довольно мало, возможно, из-за проблем с длиной необходимых временных рядов и качеством данных. Имеющиеся исследования преимущественно подтверждают общие выводы насчет отрицательной связи между высокой инфляцией и экономическим ростом. Так, анализ данных по Пакистану за 1973-2000 (Mubarik, 2005) обнаружил, что связь между переменной ВВП и инфляцией идет от последней (тест причинности Гранжера). Порог инфляции на уровне 9%, выше которого рост инфляции на 1% связан с уменьшением роста на 0,8%. Исследование за 1960-2010 годы по Шри-Ланке (Cooray, 2013) обнаружило высокий инфляционный порог – 12% и максимизацию роста ВВП на человека при инфляции 7,4-9,6%. Исследование по Индии за 1989-2013, учитывающее региональную динамику по 14 штатам страны (Mohaddes and Raissi, 2014) оценило пороговое значение инфляции в 5,5%, причем даже более низкая инфляция оказывает отрицательное влияние на экономический рост, но существенно меньшее, чем надпороговые уровни.

Важно отметить, что пороговый уровень инфляции эквивалентен оптимальному уровню. Оптимальная инфляция – такая, при которой достигаются лучшие показатели по ряду выбранных параметров. Пороговая инфляция показывает уровень, выше которого инфляция ведет себя иначе, чем инфляция ниже порога, причем вполне возможны варианты, что инфляция ниже порогового уровня не является оптимальной.

Выводы второй части

Первые значительные эмпирические исследования больших групп стран проводили в 1990-е. Они показали, что инфляция, превышающая определенный пороговый уровень отрицательно коррелирует с экономическим ростом и что причинно-следственная связь идет преимущественно от инфляции к росту, а не наоборот. Более поздние исследования установили, что пороговый уровень существенно отличается для разных групп стран, в частности ниже для развитых экономик по сравнению с развивающимися странами и странами с низкими уровнями дохода.

Несмотря на то, что в исследованиях используются разные группы стран, временные периоды и спецификации эконометрических моделей, результат весьма стабилен – пороговый уровень инфляции для стран, подобных по уровню экономического развития Украине он вероятно составляет немногим меньше 10% инфляции в год.

Александр Жолудь

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen