Август 20th, 2021

Август 20th, 2021  admin

admin

Клиенты все чаще жалуются на систему переводов SWIFT. В основном тревожат две проблемы: неожиданные комиссии и затягивание сроков поступления денег. Множество претензий на этот счет появилось и в нашем разделе отзывов. «Минфин» опросил банки и провел свое собственное расследование, чтобы разобраться, почему это происходит.

SWIFT-бум: куда отправляют и за что расплачиваются украинцы

В последнее время банкиры отмечают серьезную активизацию в Украине SWIFT-переводов. Одна из главных причин — увлечение украинцев заграничными б/у машинами.

«Это растущий рынок, по нашему банку наблюдаем рост где-то на 40%. Во многом это связано с покупкой авто с пробегом на рынках США, Канады и других стран. Средняя сумма отправки составляет около $2,8 тыс.», — рассказала «Минфину» Марина Ревуцкая из Ощадбанка.

Аналогичная ситуация на рынке в целом, что подтверждается информацией из других финучреждений. Например, Приватбанк сообщил об увеличении количества транзакций в 2021 году на 15%, а их объема — на 30%. В банках поменьше похожая ситуация.

Сейчас, например, отмечается всплеск покупок американских авто жителями Запорожья.

Средняя сумма SWIFT-переводов находится в диапазоне $10 тыс.», — подытожила директор департамента розничного бизнеса Укрэксимбанка Виктория Грецкая.

Проблема 1: неожиданные комиссии и откуда они берутся

Такой перевод принципиально отличается от систем мгновенных платежных систем типа Western Union или MoneyGram, где счет не нужен и перевод можно получить наличными в кассе при предъявлении документа.

У WU, MoneyGram и других аналогичных систем тарификация зависит от страны назначения, при переводе средств через систему SWIFT— нет. Тут включаются средние расценки по всему миру.

«В зависимости от банка комиссии могут достигать 2% от суммы», — уточнила «Минфину» руководитель департамента международных переводов Приватбанка Мария Страшко.

Банки с иностранным капиталом или с широкой сетью корсчетов могут предложить меньшие комиссии.

«В нашем банке действует льготный тариф на отправку платежей в рамках всей ОТП Группы (OTP Express) — 0,3% от суммы перевода при отправке в отделении банка или 0,25% при отправке в OTP Smart», — рассказала «Минфину» начальник сектора развития розничного бизнеса ОТП Банка Мария Должикова.

Часто сниженные тарифы по переводам входят в премиум-пакеты клиентов и являются привилегией VIP-клиентов с крупными оборотами по счетам, большим количеством переводов и прочих операций.

Возможности банков по проведению недорогих SWIFT-переводов зависят от разветвленности сети корсчетов и инфраструктуры.

«Различие тарифа в разных банках обусловлено себестоимостью проведения подобных операций, уровнем автоматизации, сетью банков-корреспондентов», — объяснила «Минфину» Виктория Грецкая из Укрэксимбанка.

«В некоторых случаях банк после выполнения платежа дополнительно удерживает комиссию третьих банков. Комиссия устанавливается банками, которые участвуют в выполнении платежа либо банком-получателем, и не всегда может быть известна банку-отправителю», — объяснила «Минфину» начальник управления расчетов и бэк-офиса казначейства Пиреус Банка Оксана Головенец.

Могут случаться разные вещи: либо банк-корреспондент неожиданно выставит дополнительную комиссию, которой раньше не было, либо трассу платежа придется менять. Здесь уместна аналогия с поездками на машине, когда водителю приходится менять маршрут из-за возникающих по пути следования аварий.

Так же и у банка. Он надеялся отправить деньги напрямую через 1−2 банка-корреспондента, но по какой-то причине его подвели партнеры и пришлось перепрокладывать маршрут — через дополнительные банки, которым также пришлось платить за услуги. Конечно, клиенту хотелось бы, чтобы его уведомляли о таких вещах заранее. Однако далеко не все украинские финучреждения так делают, часто допкомиссию снимают задним числом.

Кстати, банки берут комиссии не только за отправку SWIFT-перевода, но еще и за его возврат, если человек передумает.

«В зависимости от банка, комиссии за отзыв платежа составляют от $20 до $100», — рассказала «Минфину» начальник расчетно-операционного центра Банка Кредит Днепр Елена Стрехо.

Виды комиссий и что они означают

Людям, которым важно понимать размер комиссий, и которым очень важно знать, какая точно сумма будет в итоге на счете получателя (за вычетом всех комиссий), придется вникать в массу нюансов.

В Приватбанке «Минфину» выдали целый список комиссий, которые могут применяться к SWIFT-переводам. Клиент может сам решать, какими пользоваться:

- OUR — комиссии банка отправителя платежа, а также других банков, участвующих в цепочке платежа, включая банк получателя. Комиссии возлагаются на отправителя денег.

- BEN — комиссии банка-отправителя платежа, а также других банков, участвующих в цепочке платежа, включая банк получателя. Комиссии возлагаются на получателя платежа.

- SHA — комиссии банка отправителя платежа возлагаются на отправителя, а комиссии других банков, участвующих в цепочке платежа, включая банк получателя, возлагаются на получателя средств.

- FUL (гарантированное OUR) — если валюта платежа доллар, а клиенту необходимо, чтобы сумма платежа дошла целиком. Комиссия за выполнение платежа будет выше, чем при выборе других опций, и взимается в соответствии с тарифами + $26,5 в гривне по курсу Нацбанка.

В госбанке уточнили, что классическая комиссия OUR используется при расчетах во всех основных инвалютах за исключением американского доллара.

«Например, при исполнении платежей в евро и английском фунте стерлингов с комиссией OUR на счет получателя средств будет зачислена полная сумма платежа, указанная отправителем в платежном поручении. А возможные комиссии третьих банков, участвующих в цепочке платежа, будут предъявлены к оплате в банк отправителя», — объяснила «Минфину» Мария Страшко.

В случае с долларом комиссия OUR — это предмет переговоров между американскими и прочими банками, и могут работать другие правила.

«При получении долларового платежа по OUR, комиссия за его исполнение будет списана банком США с корреспондентского счета финансового учреждения, открытого в этом американском банке. Далее банк Соединенных Штатов отправит платеж в полной сумме и комиссия OUR будет изменена на комиссию SHA — это правило, выработанное банками-членами клиринговой системы ФРС (Fedwire) и электронной клиринговой системы CHIPS.

Поскольку в дальнейшем такой платеж отправляется с комиссией SHA, все последующие банки, участвующие в цепочке, имеют право списать свою комиссию с суммы платежа, что, в конечном итоге, приводит к зачислению неполной суммы платежа на счет получателя средств», — раскрыла детали Мария Страшко.

Такой подход устраивает далеко не всех, поскольку людям, которые оплачивают товар или услугу в долларе, важно, чтобы пришла точная сумма — вплоть до цента. Чтобы решить проблему, украинцам предложили дополнительную услугу, но она стоит дополнительных денег.

Она называется Guaranteed OUR (тип комиссии FUL) и позволяет сделать так, чтобы выдать точную сумму получателю. Стоит это недешево — $26,50, комиссия списывается с отправителя денег. Это дополнительный сбор к базовой комиссии за SWIFT-перевод.

Не всегда есть смысл пользоваться именно SWIFT-переводами и переплачивать. Чаще всего работает простой принцип: чем меньше сумма перечисления — тем выгоднее использовать мгновенные системы переводов (типа Western Union, RIA и пр.). Чем больше сумма — тем целесообразнее SWIFT-платеж. Хотя случается по-разному.

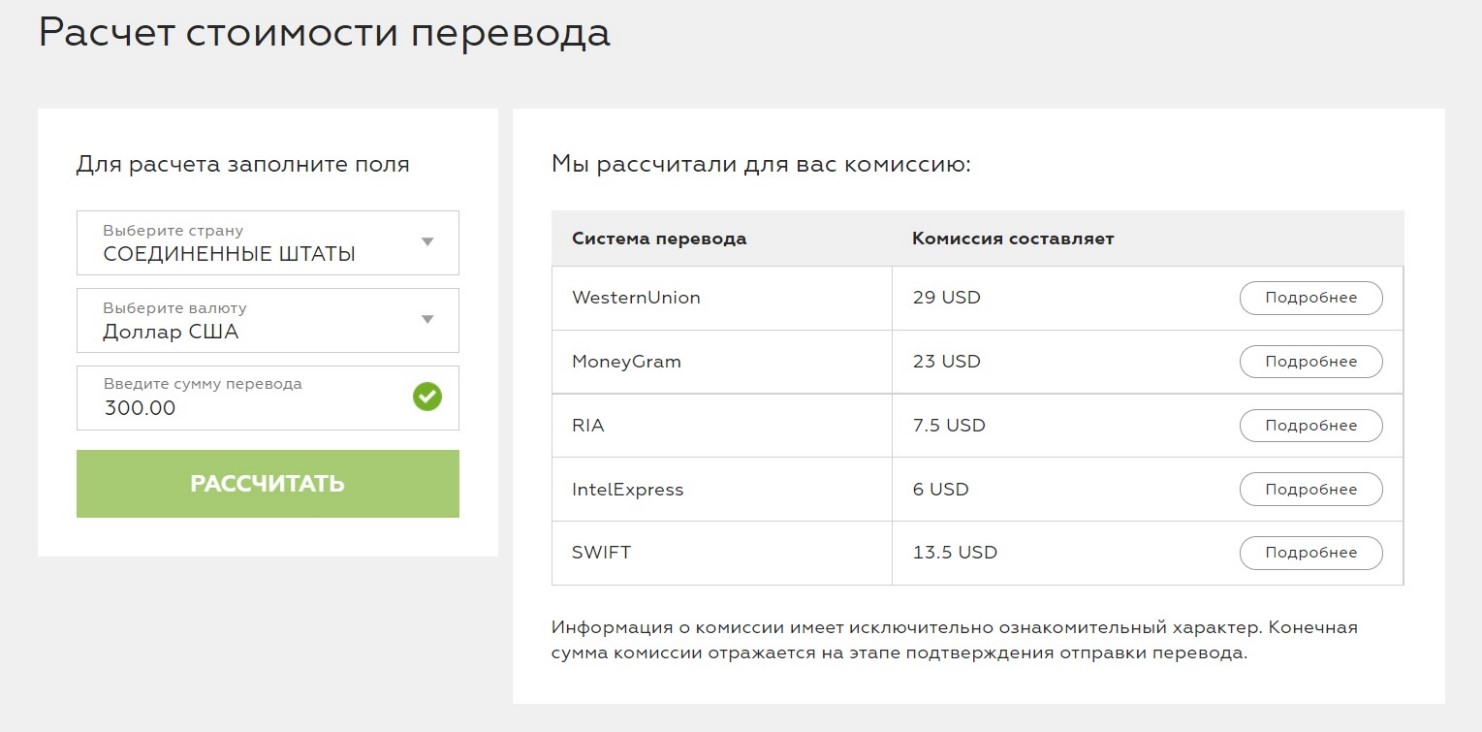

На сайтах некоторых банков даже появился расчетный алгоритм, который позволяет принять решение при выборе из разных платежных систем. Система Приват24, например, рассчитывает такой размер комиссий при переводе небольшой суммы ($300) в США.

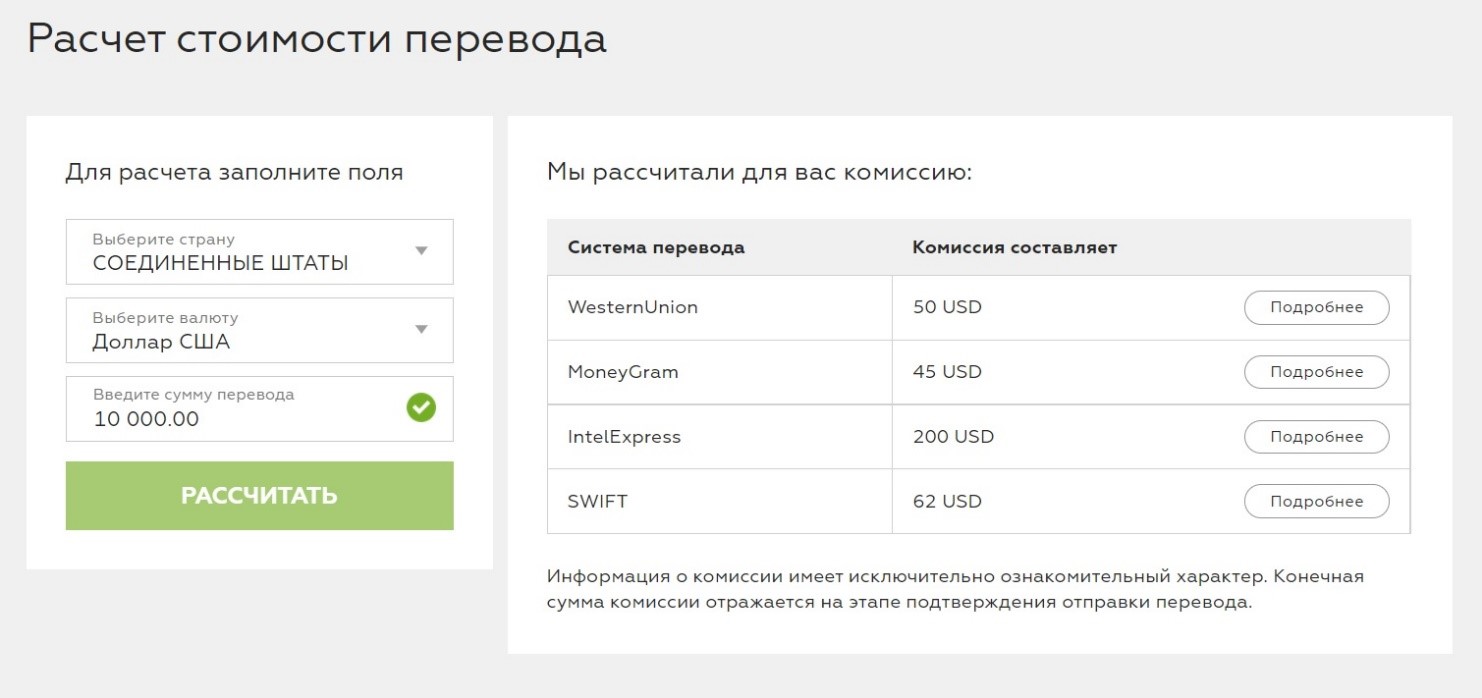

А вот такой расчет предлагается при крупной сумме в $10 тыс. Предлагается именно сейчас, в августе, но цены могут меняться, в зависимости от времени и конкретного платежа (банка, в который нужно доставить средства).

Проблема 2: скорость перечисления и что на нее влияет

Людям важно знать, когда средства окажутся у получателя. Из-за того, что деньги идут дольше, чем нужно, может возникать масса конфликтов. В Украине все давно привыкли, что когда средства переводятся по номеру счета (с карты на карту), они появляются в месте назначения в считанные минуты. Поэтому клиенты не понимают, почему SWIFT-переводы приходится ждать по несколько дней.

Но могут быть и исключения из правила.

«В некоторых случаях процедура затягивается до 7 дней. Если платеж попал на дополнительную проверку в банке-корреспонденте», — пояснила Мария Страшко из Приватбанка.

Это все приблизительное время, и оно зависит не только от страны назначения, но и от конкретного финучреждения в этой стране. Одно дело, когда вы отправляете деньги, например, в крупный американский банк вроде JPMorgan Chase в Нью-Йорк. И совсем другое, если в банк поменьше — скажем, U.S. Bancorp в Миннеаполисе.

То есть важно понимать, через сколько банков (корсчетов) нужно будет провести деньги, чтобы они оказались в точке назначения. А после этого все будет зависеть от процедуры каждого финучреждения при обработке платежа.

Заместитель директора департамента розничного бизнеса Ощадбанка Марина Ревуцкая сообщила «Минфину» со ссылкой на данные SWIFT GPI, что после попадания в систему переводы зачисляются на корреспондентский счет банка-получателя в течение такого времени:

- 56% переводов — за 30 минут;

- 41% переводов — за 5 минут;

- 3% переводов — немного дольше, или блокируются для уточнения реквизитов (когда возникают ошибки), либо из-за вопросов по части комплаенса (финансового мониторинга).

Вроде все быстро, тем не менее, людям приходится сутками ждать желанную смс-ку от банка.

«Потому что, кроме срока прохождения перевода в системе SWIFT, есть еще внутренние процедуры финансовых учреждений по отправке/зачислению переводов непосредственно со счета/на счет клиента. Они включают оформление операции, валютный контроль, финансовый мониторинг и т. д. От автоматизации этих процессов, в том числе, зависит срок осуществления перевода», — говорит Ревуцкая.

У отправителя могут затребовать дополнительные документы, особенно, если перечисляется крупная сумма. Например, контракт на покупку товара/услуги, если украинец указал в назначении платежа ее оплату.

Проблема 3: финмониторинг и другие проверки

Каждый отправленный доллар и цент может проверяться банками на всех этапах: от Украины до каждого банка в цепи пересылки. Это и валютный контроль, который обязательно проверит, укладывается ли сумма в э-лимит, и финансовый мониторинг, который может интересоваться происхождением средств.

Э-лимит — это предельная сумма заграничных инвестиций для украинца в год. С февраля 2021 года он составляет €200 тыс.

Как уточнили в Приватбанке, отправка платежей по э-лимиту возможна в таких валютах:

- доллар (USD);

- евро (EUR);

- фунт стерлингов (GBP);

- швейцарский франк (CHF);

- польский злотый (PLN).

Э-лимит включается именно тогда, когда речь идет об инвестициях. Например, когда украинец открыл счет в иностранном банке и сам себе отправляет на него средства, или когда покупает недвижимость в другой стране.

Точно не считается инвестицией случай, когда кто-то отправляет $300 родным или друзьям, находящимся за границей.

Очень важно также, кто именно отправляет деньги из Украины. На форуме «Минфина» множество жалоб от людей, прописанных в Донецкой и Луганской областях, которые не могут отправить средства. У них запрашивают дополнительные документы.

«Платежи клиентов, зарегистрированных на территории Донецкой и Луганской областей, являются объектом пристального изучения банками-корреспондентами в связи с выстроенной внутренней комплаенс политикой», — подтвердила Оксана Головенец.

У иностранных банков эти две области обозначены как регионы военных действий, поэтому они видят для себя террористический риск. Из-за этого запрашивают дополнительные документы и перепроверяют чуть ли не каждый такой платеж вручную. Что, кстати, может стать причиной для повышения комиссии.

Например, в Приватбанке «Минфину» уточнили, что от зарегистрированных на территории Донецкой и Луганских областей для отправки/получения денежных переводов требуют подтверждения места проживания на подконтрольной территории Украины. Это могут быть:

- справка о постановке на учет внутренне перемещенного лица (справка переселенца);

- справка о внесении информации в Единый государственный демографический реестр или выписка из Единого государственного демографического реестра с информацией о месте жительства или временного пребывания;

- справка жилищно-эксплуатационной организации;

- справка правления жилищно-строительного кооператива;

- договор о купле-продаже жилого дома (квартиры) на подконтрольной территории Украины или наем (аренду) жилого помещения.

SWIFT-переводы запрещены по такому списку стран:

- Иран;

- Ирак;

- Корейская Народно-Демократическая Республика;

- Куба;

- Сирия.

А также на следующие непризнанные территории:

- АР Крым;

- Турецкая Республика Северного Кипра;

- Приднестровская Молдавская Республика;

- Косово;

- Республика Абхазия;

- Республика Южная Осетия.

По перечисленным юрисдикциям деньги не могут ходить в обе стороны: ни в Украину, ни из Украины.

Елена Лысенко

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen