Сентябрь 11th, 2019

Сентябрь 11th, 2019  admin

admin

Китаю не выстоять в торговой войне с США, уверен бывший глава Бюджетного управления Рональда Рейгана Дэвид Стокман.

Дэвид Стокман, бывший конгрессмен и глава Бюджетного управления (1981-1985) при Рональде Рейгане, дал интервью изданию InternationalMan. Ниже приводится его перевод.

Вопрос: что вы думаете о перспективах заключения нашумевшего торгового соглашения между США и Китаем?

Дэвид Стокман: Во-первых, это соглашение — просто чепуха.

Однако все объясняется экономическими различиями: разрыв в стоимости труда в США и в Поднебесной так велик, что подобного торгового дисбаланса не избежать. Это различие частично обусловлено политикой ФРС.

Средняя заработная плата в обрабатывающей промышленности США составляет около $30 в час (з/п + отчисления). А в Китае — около $5, и это — все, что вам надо знать.

Поэтому наш китайский импорт превышает аналогичный экспорт на $423 млрд, однако 55% из них приходятся всего на 2 категории товаров (по торговым кодам), включающих в себя смартфоны, ноутбуки, настольные компьютеры, другое компьютерное оборудование, электронику итд.

Из-за разницы в стоимости труда производство айфонов и прочей подобной продукции было полностью перенесено в Китай. В прошлом году мы импортировали подобной продукции на $275 млрд, включая сотовых телефонов на $90 млрд. Аналогичный экспорт при этом составил $27 млрд.

Трамп увидел дефицит торгового баланса между США и Китаем объемом $423 млрд и принялся решать эту проблему путем дурацкого повышения пошлин, которое разрушает мировую торговлю и цепочку поставок. Это — очень серьезный вопрос, и я уверен, что в ближайшее время это не прекратится.

Важно понимать, что в этом году импорт из Китая составит $550 млрд, и на разных стадиях он будет обложен пошлинами объемом $120 млрд. И все это благодаря единоличному решению президента США, который мнит себя торговым царем мира.

В нынешнем мире, который так быстро меняется благодаря технологиям, пока еще никто не пытался установить пошлины на уровне 21%. Трамп — самый большой слон в китайской посудной лавке. Он — просто катастрофа.

Вопрос: что касается следующего кризиса…

Дэвид Стокман: После кризиса 2008 года ФРС в качестве «временной» меры держала ставки на искусственно низком уровне. Единственное, к чему это привело — к появлению «горячих» денег и росту рынка акций.

Попытки регулятора нормализовать монетарную политику спровоцировали обвал фондовых индексов, поэтому он капитулировал и перестал ужесточать денежно-кредитную политику (ДКП).

Вопрос: сможет ли ФРС справиться со следующим кризисом, вновь накачав систему ликвидностью?

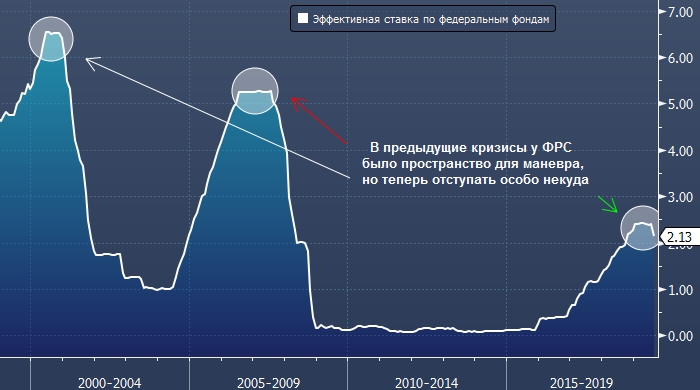

Дэвид Стокман: Я думаю, что ее возможности очень ограничены. У них осталось мало пороху. Вспомните, что накануне кризиса «дот-комов» ставка по федеральным фондам составляла 6%, что являлось большим заделом для смягчения ДКП. Накануне кризиса 2008 года она составляла 5.5%, что также являлось большим заделом для смягчения ДКП.

Текущий деловой цикл является не только наиболее продолжительным за всю историю (121 месяц), но и наиболее слабым. Безработица составляет всего 3.7%, а ФРС уже сдалась и снизила ставки.

Люди говорят, что ставка может стать отрицательной, однако в США этого не произойдет. Если ФРС попытается загнать краткосрочные ставки в отрицательную территорию, то это окончательно уничтожит сбережения американцев (особенно пенсионеров), которые с вилами пойдут маршем на Вашингтон. Так что этого не произойдет.

Кто-то говорит, что ФРС может запустить новую программу покупки активов, но я в этом сомневаюсь. Этот эксперимент полностью провалился. Баланс ФРС вырос с $850 млрд до $4.5 трлн, а Бен Бернанке все повторял, что это — временная экстренная мера, и ФРС нормализует денежно-кредитную политику, как только экономика стабилизируется.

Прошло 10 лет, и, по-моему, она стабилизировалась. ФРС начала осторожно сокращать баланс. Его объем снизился до $3.8 трлн, что очень сложно назвать нормализацией, учитывая масштабы предыдущего стимулирования. И затем они сдались, так как Дональд Трамп начал громко на них лаять.

Доходность облигаций больше ничего не отражает. $16 трлн инвестиционных бондов торгуются с отрицательной доходностью, и рынок США остался единственным долговым рынком, который может предложить инвесторам хоть какой-то доход. И то он в среднем составляет меньше 2% годовых. Центробанки вот-вот полностью уничтожат долговой рынок.

Чиновники ФРС сидят в роскошном здании, но они — глупые люди, которые носят «кейнсианские» очки и в упор не видят приближающегося масштабного кризиса.

Вопрос: Но так происходит не только в США. Европа, Япония и большинство других стран вели себя так же. Чем это закончится?

Дэвид Стокман: Я думаю, всем понятно, что конкурентная девальвация валют и снижение ставок в рамках стратегии «ограбь соседа» не закончится ничем хорошим. Дональд Трамп считает это отличной стратегией и уверен, что ФРС должна делать такие же глупые вещи, как ЕЦБ или Банк Японии. Но это — безумие.

Речь идет о суверенном долговом рынке объемом порядка $90 трлн. Весь долговой рынок Германии ушел в отрицательную доходность. Текущая доходность австрийских 100-летних облигаций составляет всего 1% при купоне в 2%. Таким образом, нынешние покупатели этих активов через 100 лет получат гарантированный убыток в 50%.

Это — самая большая беда финансовых рынков, начиная как минимум с 1930-х годов. Ее породили центробанки, и я не думаю, что это безумие продлится долго.

Вопрос: Кризис 2008 года был спровоцирован ипотечным субстандартным кредитованием. А чем будет спровоцирован следующий кризис?

Дэвид Стокман:

Главная проблема — пузырь на рынке облигаций. Рано или поздно их держатели так или иначе понесут колоссальные убытки. К тому же большинство инвесторов торгует с плечом, так что убытки будут мультиплицированы. Когда начнется обвал, все начнут в панике продавать, и это, учитывая масштабы проблемы, спровоцирует коллапс рынка, который срикошетит по всей мировой финансовой системе.

Впрочем, то же самое можно сказать и о рынке акций. В последние пять лет фондовые индексы росли исключительно благодаря обратной покупке акций (buyback) корпорациями, объем которой за этот время составил $2.4 трлн или около того. Однако это стало возможным исключительно благодаря низким ставкам.

Дэвид Стокман

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen