Июнь 30th, 2020

Июнь 30th, 2020  admin

admin

Бедные и уязвимые уже страдают больше всего от пандемии COVID-19 и ради них несут экономическое бремя спасательных пакетов. Настало время для тех, кто меньше всех (и уже давно) платит свою справедливую долю.

НЬЮ-ЙОРК. Пандемия COVID-19 оставит мировую экономику в травмах. А неправильная налоговая политика будет усугублять ущерб в краткосрочной перспективе и препятствовать долгосрочному восстановлению.

Всего через несколько месяцев после кризиса балансы государственного сектора уже находятся под серьезной нагрузкой. Поскольку блокировки и другие протоколы по социальному дистанцированию ограничивают экономическую активность, правительства многих развитых стран ввели масштабные меры денежно-кредитного и налогового стимулирования. Тем временем налоговые поступления стремительно падают, а безработица стремительно растет, что подразумевает резкий рост будущих государственных расходов.

Перспективы особенно мрачны для развивающихся стран, у многих из которых нет фискального пространства, чтобы преследовать стимулы и бояться бегства капитала, если они попытаются. Некоторые даже придерживаются жесткой бюджетно-налоговой политики, что сделает практически невозможным перезапуск их экономики и пополнение казны правительства.

Неизбежная реальность такова, что как в развитых, так и в развивающихся странах восстановление спроса — и, следовательно, роста ВВП — будет стоить больших денег. Эти деньги будут прямо или косвенно поступать в основном из государственных бюджетов. Даже когда крупные частные корпорации обещают инвестировать, они получают налоговые льготы, кредитные гарантии и другие дорогостоящие стимулы.

В некоторых странах, таких как Соединенные Штаты, богатые получают все желаемое. Но в нынешних условиях снижение налогов мало что даст для стимулирования инвестиций. Слишком много избыточных мощностей и слишком мало уверенности в будущем спросе.

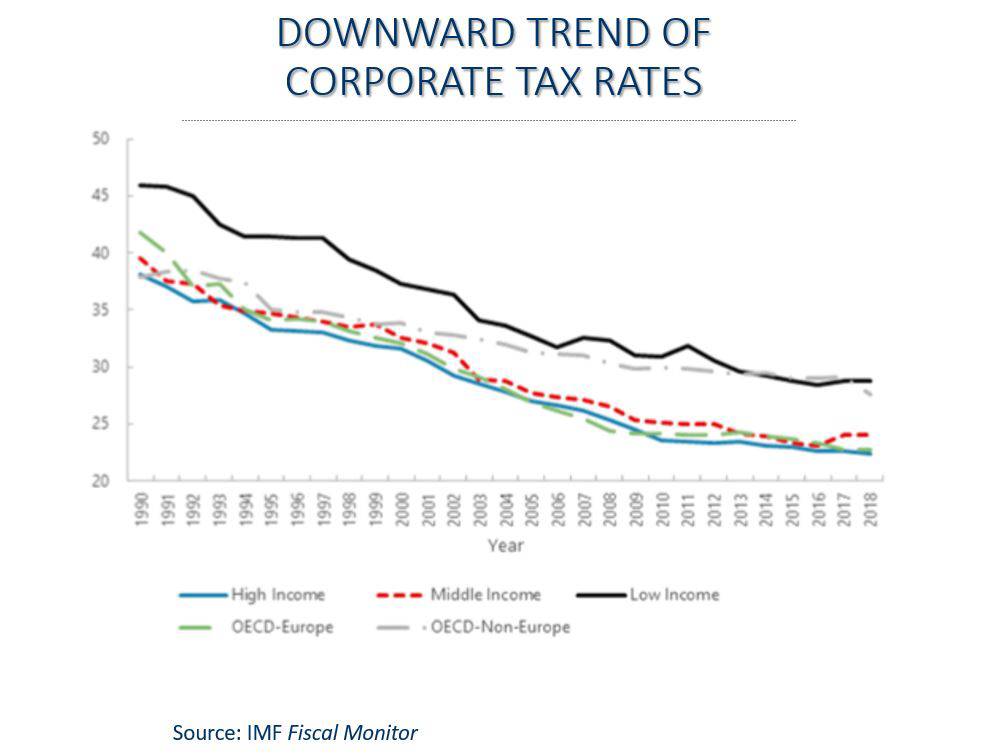

Невозможно сказать, насколько упадут глобальные налоговые поступления в результате кризиса COVID-19. Но между налоговыми льготами для корпораций и падением доходов можно с уверенностью предположить, что это снижение будет намного большим, чем падение на 12% во время глобального финансового кризиса 2007-2009 годов.

Очевидно, что правительства должны найти способ увеличить свои доходы. Сокращением налогов для корпораций не так ли? Также не повышаются налоги на рядовых работников, что усугубило бы и без того увеличивающееся неравенство в доходах и богатстве.

Как мы утверждаем в последнем отчете Независимой комиссии по реформе международного корпоративного налогообложения, правительства должны вместо этого сосредоточиться на увеличении доходов от корпоративного налога, в том числе путем введения более прогрессивных налоговых систем и установления минимальных налоговых ставок, чтобы обуздать конкуренцию.

Кроме того, многие транснациональные корпорации действуют как квазимонополии или олигополии и, таким образом, получают большую ренту, с которой они платят мало или вообще не платят налоги. Фактически, используя лазейки и налоговые убежища или юрисдикции с низкими налогами, крупнейшим компаниям часто удается платить меньше налогов, чем малым и средним предприятиям. Это несправедливо и подрывает создание рабочих мест. Эти ренты должны облагаться налогом через прогрессивные налоги на прибыль, с более высокими ставками для более крупных фирм и более низкими ставками для более мелких фирм в высококонкурентных секторах.

Наиболее эффективный ответ на такое уклонение от налогов требует международного сотрудничества. Но многосторонние реформы, проводимые в рамках всеобъемлющей системы ОЭСР по эрозии налоговой базы и перераспределению прибыли (BEPS), не будут реализованы до конца этого года. Выход Соединенных Штатов из переговоров еще больше осложнил ситуацию. И любые дополнительные доходы, полученные в результате реформ, будут получены не ранее 2022 года.

Между тем, правительства должны действовать индивидуально — или, в случае Европейского Союза, на региональном уровне — ввести эффективную минимальную ставку налога в 25% для глобальной прибыли транснациональных корпораций. Такое усилие фактически будет основано на минимальных налоговых правилах США.

Правительства не должны останавливаться на достигнутом. Следуя по стопам Франции, Индии и Соединенного Королевства, страны должны ввести прогрессивные налоги на цифровые услуги, которые вынудят цифровые компании платить свою справедливую долю там, где находятся их клиенты. Поскольку цифровые транснациональные корпорации часто сталкиваются с незначительными предельными издержками, налогообложение оборота эквивалентно налогообложению прибыли. Таким образом, это не искажает.

Повышение прозрачности также будет иметь большое значение для борьбы с уклонением от уплаты налогов. С этой целью правительства должны требовать от транснациональных корпораций, получающих поддержку во время пандемии, публиковать страновые отчеты, в которых они раскрывают, где они зафиксировали прибыль и уплатили налоги (если таковые имеются).

ОЭСР также может помочь в этом вопросе. В 2018 году почти 100 юрисдикций автоматически обменивались информацией о 47 миллионах финансовых счетов на сумму около 4,9 триллиона евро (5,5 триллиона долларов) в рамках программы автоматического обмена информацией Глобального форума ОЭСР. Тем не менее, сводные данные о частном капитале за рубежом по странам происхождения и назначения не являются общедоступными. ОЭСР должна опубликовать это.

Это позволило бы налогоплательщикам привлечь их правительства к ответственности за неуплату необъявленных оффшорных активов. Это также способствовало бы принятию эффективных прогрессивных налогов на имущество и помогло бы правительствам контролировать эффективные налоговые ставки для самых прибыльных в их юрисдикциях.

Издержки пандемии уже несоразмерно ложатся на самых бедных и наиболее уязвимых. Экономического бремени от спасательных пакетов не должно быть. С помощью хорошо налаженных, прогрессивных систем корпоративного налогообложения правительства могут обеспечить, чтобы те, кто больше всех (и уже давно не платил свою справедливую долю), начали платить больше.

Хосе Антонио Окампо

Томмазо Фасчио

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen