Ноябрь 15th, 2017

Ноябрь 15th, 2017  admin

admin

Мировой финансово-экономический кризис 2008 г. и последующих лет, крах финансовых пузырей, финансовая нестабильность, неспособность правительств и центральных банков преодолеть кризис, зависимость стоимости активов от финансовой политики сделали все экономические активы уязвимыми, привели к панике среди инвесторов и обострили интерес к знаниям о природе стоимости и богатства с точки зрения их сохранения.

Теория стоимости состоит в том, что стоимость товара, любого актива в широком понимании определяется затраченными на его создание ресурсами или суммой генерируемой прибыли. Особый интерес представляет теория трудовой стоимости как основы стоимости и богатства, в основе своей разработанная классиками (У. Пети, А. Смит, Д. Рикардо), дополненная и развитая последующими учеными (К. Марксом) и продолжающая развиваться и в наше время благодаря усилиям Дж. Гэлбрэйта и других исследователей.

Однако в предклассический период меркантилисты считали, что богатство основывается на золоте и серебре [1, с. 189].

Физиократы считали, что богатство основывается на природных ресурсах, прежде всего на земле как основе сельскохозяйственного производства [2, с. 528]. Земля как природный ресурс, а не природные ресурсы вообще,

а также золото считались основой богатства именно в силу своей ограниченности. Начиная с В. Петти, параллельно с теорией стоимости развивалась и теория ренты как формы извлечения дохода и накопления богатства. В ренте они также видели прибавочную стоимость от использования земли и труда, чистый доход, экономический эффект от использования любого актива: природного, трудового.

Классики (А. Смит, Ж-Б. Сей) уже считали, что богатство основывается на созданных материальных благах и услугах, а основными факторами их производства являются земля, труд и капитал [3, с. 87], [4, с. 52]. Причем, А. Смит основывает трудовую теорию стоимости, согласно которой стоимость продукции равна затратам труда на её производство и необходимой прибыли. Приоритет трудовым затратам в ценообразовании товаров отдает и Д. Рикардо [5, с. 33].

В это время, несколько опережая развитие теории стоимости, И. Буш и Г. фон Шторх отмечают, что оплата человеческого таланта, предпринимательства вне связи его с другими факторами производства (землей) также имеет рентный характер, т.е. интеллектуальный труд также имеет свою отдельную оплачиваемую стоимость. А Д. Рикардо в своей работе «Основы политической экономии и налогообложения» связал трудовую теорию стоимости с теорией ренты и указал место трудовой ренты как разницу между общественной (ценой) и индивидуальной стоимостью продукта (оплатой труда). В дальнейшем понятие интеллектуального труда и трудовой ренты, которую сравнивали с дифференциальной рентой, получило широкое развитие.

К.Маркс, отражая реалии развития промышленного капитализма, уже говорит о соединении труда со средствами производства и формировании производительных сил общества [6, с.192]. Поднимается вопрос квалификации трудовых ресурсов без которой невозможно приводить в действие промышленные средства производства и осуществлять производственный процесс. Промышленные фонды (включая землю) как капитал и труд получают значение в качестве факторов производства. Основой и здесь является труд, поскольку средства производства при этом рассматриваются как прошлый овеществленный труд. Стоимость готовой продукции равна стоимости труда, затраченного на производство, но работник при этом получает в виде зарплаты лишь часть произведенной им стоимости, а оставшаяся часть, недоплаченная заработная плата остается у капиталиста в виде прибыли. Недоплаченная заработная плата, прибавочная стоимость становится основой трудовой ренты – общественного дохода от труда.

Взгляды исследователей теории стоимости XX века отразили дальнейшее усложнение и развитие экономики. Например, Дж.Гэлбрейт отмечает появление и значение нового фактора производства – промышленный интеллект: эффективный менеджмент, информация, технический профессионализм, наукоёмкость производства и продукции, без которых простое объединение земли, капитала и труда не даст результата – успеха на современном рынке [7, с.40]. Качество труда производственного персонала начинает играть главную роль и знаменует качественный скачок – переход от индустриального к постиндустриальному (информационному) обществу, построенному на знании.

Таким образом, качественные изменения в экономике заставляют экономическую мысль менять свое отношение к природе стоимости, характеру накопления богатства и факторам производства. Исследование причин изменения взглядов на природу стоимости является целью этой статьи.

Для этого целесообразно рассмотреть развитие экономики с точки зрения последовательных технологических укладов, на фоне которых формировалась теория стоимости.

По С. Глазьеву [8] таких состоявшихся укладов на сегодня пять (табл. 1).

| Основные характеристики технологического уклада | Особенности, приоритеты теории стоимости |

|---|---|

| Первый технологический уклад 1770 – 1830 гг. характеризуется концентрацией первого машинного производства на заводах и фабриках. Развитие текстильной промышленности и машиностроения, металлургии | Золото как основа богатства. Земля как основа богатства. Земельная и трудовая рента. Материальные блага. Капитал |

| Второй технологический уклад 1830 – 1880 гг. характеризуется развитием механического машиностроения, станкостроения, транспортного машиностроения, паровой техники, паровозостроения, пароходостроения, металлургии и горной промышленности, железнодорожного строительства. Дальнейшая концентрация производства | Золото как основа богатства. Земля как основа богатства. Промышленные фонды. Трудовая рента. Капитал |

| Третий технологический уклад 1880 – 1930 гг. характеризуется использованием электрической энергии, электротехники и двигателя внутреннего сгорания, развитием тяжелого машиностроения и химической отрасли, средств связи, сложной организацией производственных отношений и организационных форм в экономике, объединением промышленного и финансового капитала |

Промышленные фонды. Трудовая рента. Капитал |

| Четвёртый технологический уклад 1930 – 1970 гг. характеризуется развитием массового и крупносерийного производства сложной техники, новых синтетических материалов, энергетики, машиностроения, появлением информационных технологий, ядерных технологий, распространением международного бизнеса и международных компаний на основе сложной организации и кооперации, значимостью интеллектуальной собственности и наукоемкости продукции и производства | Промышленные фонды. Трудовая рента. Капитал. Промышленный интеллект |

| Пятый технологический уклад 1970 – 2010 гг. характеризуется широким внедрением интеллектуальных, научно-технических достижений в производство, наукоемкостью, диверсификацией и массовым производством в микроэлектронике, генной инженерии, биотехнологии, производстве материалов, компьютеров, средств связи, Интернет, инновационностью экономики, ростом интеллектуализации труда, переходом к постиндустриальной, (информационный) экономике |

Труд, трудовая рента. Капитал. Промышленный интеллект |

Со сменой технологических укладов разные категории стоимости приобретали различное значение. Так, золото де-факто теряло свое значение как средства расчета и накопления богатства по причине его ограниченности как ресурса, не способного удовлетворять потребности растущих экономик и с широким применением бумажных денег еще в период третьего технологического уклада, а окончательно утратило свое значение в 60 – 70-е годы ХХ-го века, когда США прекратили конвертацию доллара в золото сначала на внутреннем финансовом рынке, а затем и на внешнем.

Промышленные фонды физически утрачивали свойства накопления богатства по мере сокращения периода морального старения и использования ускоренной амортизации к пятому технологическому укладу, приобретая финансовое значение.

Следующими естественными вопросами, вытекающими из такой неоднородности труда и неизменности его значения в основе стоимости, являются:

- во-первых, вопрос, поставленный еще В. Петти,

о его эффективности; - во-вторых, о разнице в эффективности физического и интеллектуального труда.

Классически затраты труда количественно определяются затратами рабочего времени и качеством труда (квалификацией) и синтетически имеют денежное стоимостное выражение оплаты труда.

Структура ВВП [9, с. 369] по компонентам добавленной стоимости:

- оплата труда и смешанные доходы (оплата труда самозанятых работников);

- налоги;

- чистая прибыль

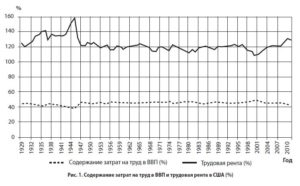

позволяет оценивать динамику содержания (удельного веса) в нём валовых трудовых затрат наемных работников и самозанятых работников (без государственных служащих). Накопленная эмпирика позволяет проводить такие оценки на примере США. Расчеты на основе данных Бюро экономического анализа Департамента торговли США [10] показывают, что в период с 1947 по 2010 гг., в течение четвертого и пятого технологических укладов содержание затрат на труд в ВВП демонстрировало стабильность этого показателя, не выходило за пределы диапазона 43.43 – 47.92% (рис. 1).

Остальная часть ВВП (чистая прибыль и налоги) как раз и составляет прибавочную стоимость, созданную трудом.

Это позволяет оценить норму трудовой ренты как норму прибавочной стоимости – как отношение прибавочной стоимости к затратам труда (см. рис. 1). Показатели ренты повторяют достаточно стабильные показатели удельных затрат труда в ВВП 1947 – 2010 гг.. Несколько отличающиеся показатели 1929 – 1945 гг. предположительно объясняются состоянием экономики и экономической политикой США в период Великой депрессии и Второй мировой войны. Трудовая рента имеет также прикладное значение для экономической политики государства – она показывает эффект от создания рабочих мест, норму отдачи экономики, рост прибавочной стоимости и ВВП.

Отмеченная стабильность трудовой ренты наблюдается на протяжении двух разных технологических укладов, на фоне и в условиях перехода от индустриальной экономики к постиндустриальной экономике пятого технологического уклада, когда физический труд замещается преимущественно интеллектуальным трудом и указывает на то, что норма ренты физического труда не отличается от нормы ренты интеллектуального труда при качественном росте уровня общественного производства.

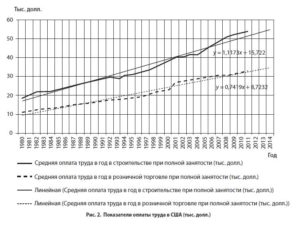

Трудовая теория применима не только на макроэкономическом, но и на мезо- и микроэкономическом уровнях, линейный характер изменения номинальной стоимости труда [10] определяет её прикладное значение – возможность прогнозировать методом линейной экстраполяции стоимость труда в будущих периодах работы отраслей и предприятий (рис. 2).

Такое понимание теории трудовой стоимости и трудовой ренты, а также их прикладное, практическое значение указывает способ сохранения и наращения капитала – его инвестирование в труд, реальный сектор экономики.

Проведенное исследование позволяет сделать следующие выводы.

2. В условиях замещения физического труда интеллектуальным в процессе перехода от одного технологического уклада к другому удельный вес стоимости труда в ВВП и норма трудовой ренты остаются стабильными.

3. Практическое значение трудовой теории и трудовой ренты состоит в оценке и планировании ВВП, общественного эффекта от создания рабочих мест на макроуровне и планировании трудовых затрат на микроуровне.

4. Наиболее надежный способ сохранения и наращения капитала – его инвестирование в труд, реальный сектор экономики.

ЛИТЕРАТУРА

1. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. – 2-е изд., испр. – М. : ИНФРА-М,1999. – 496 с.

2. Политическая экономия: Словарь / Под ред. О. И. Ожерельева. – М. : Политиздат, 1990. – 607 с.

3. Майбурд Е. М. Введение в историю экономической мысли. От пророков до профессоров / Е. М. Майбурд. – М. : Дело, Вита. Пресс, 1996. – 544 с.

4. Смит А. Исследование о природе и причинах богатства народов / А. Смит. – М. : Издательство социально-экономической литературы, 1962. – 684 с.

5. Рикардо Д. Сочинения. Начала политической экономии и налогового обложения / Пер. с англ. Т. 1 / Под ред. М. Н. Смит. – М. : Госполитиздат, 1955. – 358 с.

6. Маркс К. Капитал. Критика политической экономии. (Предисл. Ф.Энгельса. Пер. И. И.Скворцова-Степанова) / К. Маркс. – М. : Политиздат, 1973. – 907 с.

7. Гэлбрейт Дж. Новое индустриальное общество / Пер. с англ. / Дж. Гэлбрейт. – М. : ООО «Издательство АСТ» ; ООО «Транзиткнига» ; СПб : Terra Fantastica, 2004. – 602 с.

8. Глазьев С. Ю. Стратегия опережающего развития России в условиях глобального кризиса : монография / С. Ю. Глазьев. – М. : Экономика, 2010.

9. Система национальных счетов 2008. Нью-Йорк, 2012.

10. Бюро экономического анализа Департамента торговли США [Электронный ресурс]. – Режим доступа : http://www.bea.gov/iTable/iTableHtml.cfm?reqid=9&step=3&isuri=1&910=X&911=1&903=5&904=2011&905=2013&906=A;

http://www.bea.gov/iTable/iTableHtml.cfm?reqid=9&step=3&isuri=1&910=X&911=1&903=182&904=1941&905=1948&906=Q;

http://www.bea.gov/iTable/iTableHtml.cfm?reqid=9&step=3&isuri=1&910=X&911=1&903=202&904=1941&905=1948&906=Q;

http://www.bea.gov/iTable/iTableHtml.cfm?reqid=9&step=3&isuri=1&903=200; http://www.bea.gov/iTable/iTableHtml.cfm?reqid=9&step=3&isuri=1&903=200.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen