Июль 18th, 2019

Июль 18th, 2019  admin

admin

Укрепление курса гривны несет не только позитивный эффект в краткосрочном периоде, но и усиливает ряд долгосрочных дисбалансов.

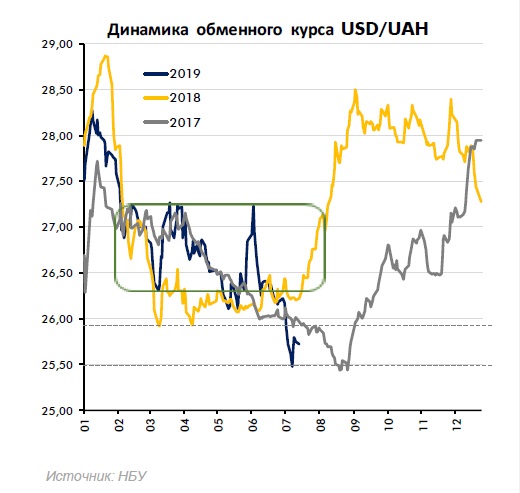

В конце мая -начале июня наблюдалось краткосрочное ослабление курса гривны к доллару США с годовых минимумов в районе 26, 1 до 27 ,23 (верхней границы ценового диапазона, от которой ранее курс неоднократно отбивался).

В июне гривна укреплялась после резкого падения в конце весны, а НБУ сумел нарастить объемы международных валютных резервов на 6,4%.

В свежем выпуске аналитического обзора Focus Ukraine эксперты Райффайзен Банка Аваль проанализировали ситуацию на валютном рынке в начале лета. «Минфин» публикует ключевые тезисы обзора.

В конце мая — начале июня наблюдалось краткосрочное ослабление национальной валюты. Курс гривны

к доллару США колебался от годовых минимумов в районе 26,1 до 27,23 — верхней границы ценового диапазона, от которой он неоднократно отбивался ранее.

Курс гривны просел на фоне новостей по делу Приватбанка. Ситуацию усугубила неопределенность с вопросом досрочных парламентских выборов и статуса правительства, а также неуверенность участников рынка в дальнейших перспективах сотрудничества Украины с МВФ. Однако после того, как градус неопределенности снизился, на валютном рынке начались массированные отложенные продажи.

В июне курс гривны укрепился за счет:

- продажи валюты со стороны нерезидентов под покупку ОВГЗ на 14 млрд грн в эквиваленте;

- поддержки со стороны экспортеров металлургической и аграрной продукции;

- чистых продаж валюты населением на наличном рынке на $176 млн (против $25 млн в мае).

В результате на начало июля курс USD/UAH достиг отметки 26,18 и продолжил уверенно снижаться вплоть до 25,43.

Нацбанк воспользовался преобладанием в этот период предложений над спросом и нарастил объемы покупки валюты. Ему удалось пополнить международные резервы без существенного влияния на общий ревальвационный тренд. В июне чистая покупка валюты составила $322 млн — аналогичную сумму НБУ выкупил за первые 5 дней июля.

Благодаря активности Нацбанка и размещению еврооблигаций на 1 млрд евро, в июне международные валютные резервы выросли с $19,4 до $20,6 млрд (+6,4%м/м). Такие резервы соответствуют 3,4 месяцам потенциального импорта.

В 2020 и 2021 гг. ожидаются пиковые выплаты по госдолгу — порядка $12 млрд и $8,6 млрд соответственно. Для сохранения финансовой стабильности в указанные периоды важно возобновить сотрудничество с МВФ и другими международными партнерами. Эксперты Райффайзен Банка Аваль ожидают к концу этого года подписание нового трехлетнего EFF-соглашения с МВФ. Вероятно, он будет привязан к принятию консервативного бюджета на 2020 год.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen