Июль 14th, 2026

Июль 14th, 2026  admin

admin

Инвестиционные менеджеры отмечают устойчивость экономик региона и улучшение их финансового положения, что способствует диверсификации активов. Средняя доходность облигаций развивающихся стран снизилась на 26 базисных пунктов, а инфляция замедлилась до 2,77 %, обеспечивая инвесторам реальную доходность.

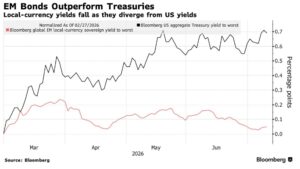

С конца марта, когда рынки начали восстанавливаться после падения, вызванного конфликтом в Иране, индекс суверенного долга развивающихся стран в местной валюте, по данным Bloomberg, вырос на 3,7%, тогда как аналогичный показатель казначейских облигаций снизился. За этот же период средняя доходность облигаций развивающихся стран уменьшилась на 26 базисных пунктов, в то время как доходность государственного долга США увеличилась на 30 базисных пунктов.

Это расхождение привлекло внимание инвестиционных менеджеров, которые отметили устойчивость развивающихся экономик к ближневосточному конфликту и улучшение их финансового состояния. Несмотря на прекращение перемирия между США и Ираном, высокие процентные ставки, скорректированные на инфляцию, и продолжающиеся экономические реформы должны стать аргументом за отказ от вложений в активы США и увеличение инвестиций в развивающиеся рынки.

«После короткой паузы, вызванной началом конфликта, инвесторы продолжают стремиться диверсифицировать свои вложения в американские рынки капитала», — отметил Брэд Годфри, соруководитель отдела долговых обязательств развивающихся стран в Morgan Stanley Investment Management, управляющий активами на сумму 35 миллиардов долларов. «Мы ожидаем, что приток средств в долговые обязательства развивающихся стран будет позитивным фактором».

Рост, начавшийся в марте, позволил индексу развивающихся рынков Bloomberg, включающему 19 стран, второй год подряд опережать казначейские облигации США благодаря спросу на кэрри-трейд — стратегии заимствования в валютах с низкой доходностью для инвестирования в активы с более высокой доходностью.

На развивающихся рынках средняя инфляция в период с апреля по июнь снизилась до 2,77%, что более чем на пять процентных пунктов ниже пикового уровня 2024 года. Тем не менее доходность индекса развивающихся долговых рынков составляет в среднем 6,23%, обеспечивая инвесторам значительную «реальную доходность».

Это преимущество ускорило восстановление после потерь, связанных с конфликтом, на развивающихся рынках. 30 марта, почти за два месяца до восстановления казначейских облигаций, распродажа прекратилась.

«Это свидетельствует о новой формирующейся устойчивости», — полагает Камакшья Триведи, главный стратег по валютным рынкам и развивающимся странам в Goldman Sachs Group Inc. «Улучшение фундаментальных показателей, таких как денежно-кредитная политика, доверие к борьбе с инфляцией, внешние балансы, снижение текущих дисбалансов и наращивание валютных резервов, способствует этому».

Инвесторы выбирают высокодоходные рынки

Goldman Sachs поддерживает несколько высокодоходных рынков, включая Колумбию, Венгрию, Южную Африку и Бразилию. С марта доходность первых двух стран превысила 21% для инвесторов, доходность ЮАР составила 14%, а Бразилии — 6%. Египет, не входящий в индекс, принес инвесторам более 20%.

После марта все больше инвесторов стали вкладывать в развивающиеся рынки. Шамайла Хан, руководитель отдела глобальных развивающихся рынков в UBS Asset Management, сообщила, что стала более конструктивной в инвестировании после прояснения ситуации сразу после начала конфликта. Исследовательское подразделение BlackRock Inc. также повысило рейтинг развивающихся долговых рынков до «выше среднего», несмотря на то что год назад оно занимало нейтральную позицию по этому сектору.

Однако не все рынки выиграли: Индонезия, Южная Корея и Филиппины, в основном в Азии, понесли убытки из-за низкой доходности и зависимости от импорта нефти.

Аналитики Citigroup Inc., включая Луис Коста, ожидают, что доходность местных долговых обязательств в Латинской Америке, Восточной Европе, на Ближнем Востоке и в Африке продолжит опережать доходность в Азии. Коста отметил, что в этих регионах относительно «ястребиная» политика центральных банков поддерживает высокий уровень реальной доходности, а достаточные валютные резервы предотвратят чрезмерное ослабление национальных валют.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen