Декабрь 28th, 2022

Декабрь 28th, 2022  admin

admin

После вторжения России в Украину прогноз рынка облигаций на 5-10 лет годовой взвешенной по цепочке инфляции личного потребления-расходов достиг 2,27%, что вызывает опасения, что еще один сильный шок может лишить инфляционные ожидания силы. Но поскольку этого не произошло, Федеральному резерву теперь следует пересмотреть свою позицию.

Но затем, в конце того же месяца, президент России Владимир Путин — подражатель Великому князю Московскому — отдал приказ о молниеносном вторжении в Украину. Дела пошли не так, как он планировал. Украинцы отразили первоначальный натиск, и обе стороны приготовились к более длительной войне на истощение. Цены на энергоносители, зерно и удобрения взлетели до небес. Мир начал беспокоиться, что с наступлением зимы Европа замерзнет, а многие другие страны — от Египта до Нигерии — умрут с голоду.

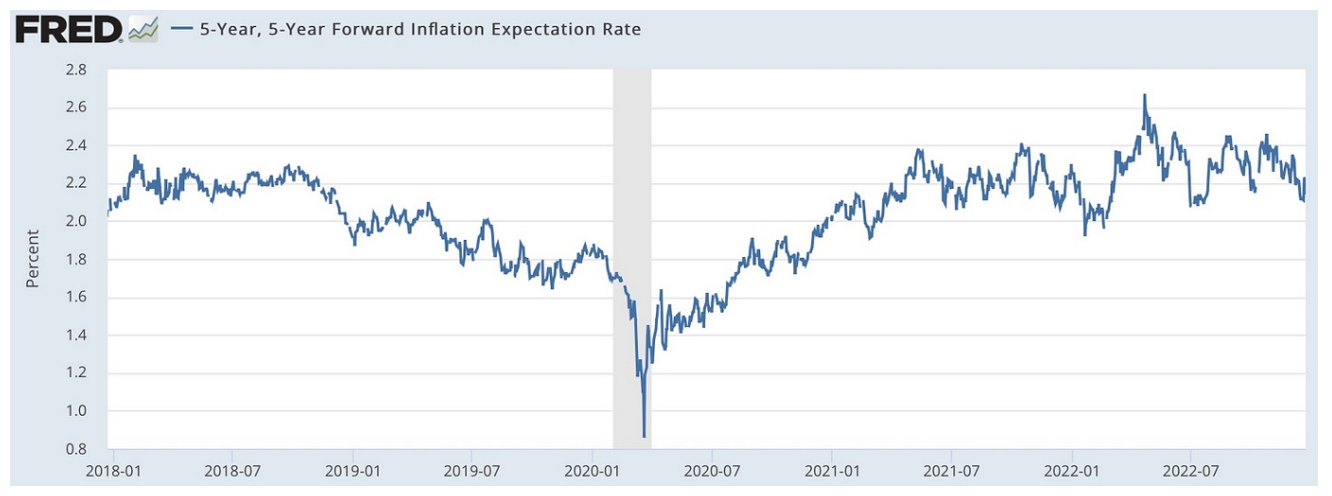

Из-за этих опасений уровень инфляции ИПЦ за пять лет и на пять лет вперед подскочил с 2% в год до своего пика в 2,67% 21 апреля 2022 г., в то время как ожидания годовой инфляции PCE через 5-10 лет, таким образом, достигли 2,27%. Этот прогноз PCE предполагает, что трейдеры облигациями не потеряли уверенности в приверженности ФРС своему целевому уровню инфляции.

Но если предположить, что ширина целевой зоны ФРС составляет 0,6 процентных пункта — это означает, что рынок облигаций ожидает, что центральный банк останется на цели, если инфляция ИПЦ на пять лет вперед на пять лет останется между 2% и 2,6% — то Пик апреля 2022 г. вызвал опасения. У тех, чьи волосы уже горели, были все основания опасаться, что нас отделяет еще один большой шок предложения от потери якоря инфляционных ожиданий, который десятилетиями удерживал цены относительно стабильными.

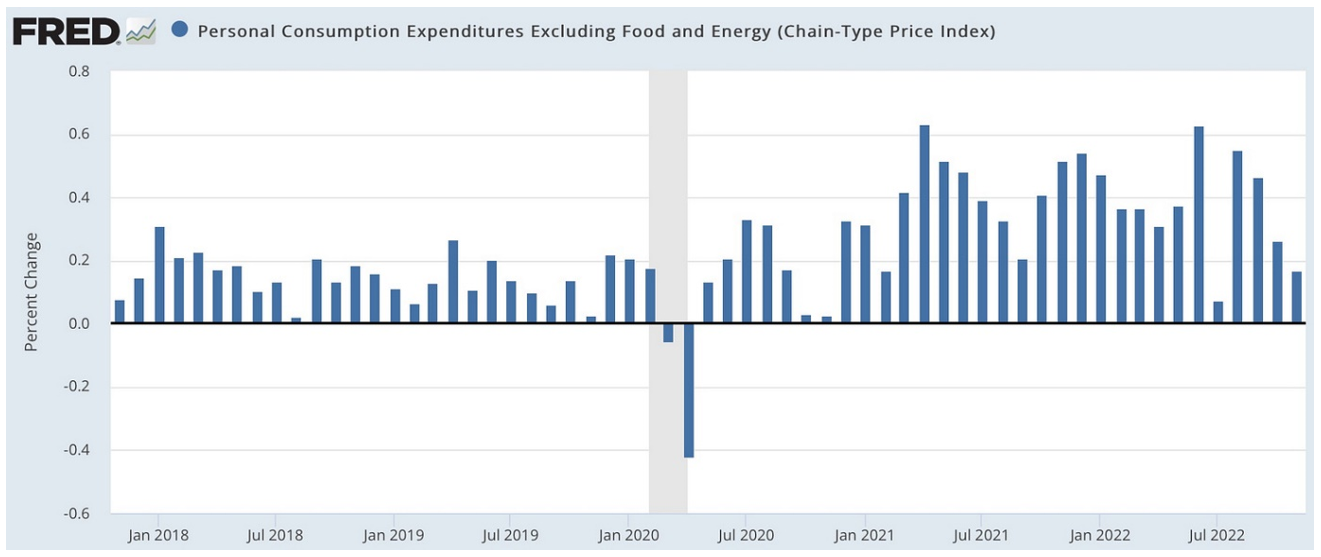

Возможно, это так. Но поскольку мы не получили этого дополнительного значительного неблагоприятного шока предложения, сейчас это вряд ли имеет значение. Уровень инфляции PCE-chain в ноябре составил всего 0,16%, что составляет менее 2% в год, если умножить на 12. Безусловно, одна ласточка не делает лето, а одна точка данных не определяет тренд. Даже снижение с 0,62% в июне (7% в год) не обязательно оправдано. В конце концов, мы также наблюдали некоторое снижение в период с декабря 2021 года по апрель 2022 года и с августа 2021 года по декабрь 2021 года.

Как я уже говорил, этот деловой цикл пандемии был одним из тех редких периодов, когда я не завидовал членам Федерального комитета по открытым рынкам (FOMC). То, что они сделают в течение следующих шести месяцев, не повлияет на реальную экономику спроса, занятости и производства только через год, и это не окажет существенного влияния на новости об инфляции до тех пор, пока не пройдет полтора года. В течение следующих 18 месяцев будет много новых событий — некоторые из них хорошие, а некоторые — плохие.

Никто это не знает. Но если бы я был в FOMC прямо сейчас, я бы помнил о двух соображениях. Во-первых, ФРС не нужно двигаться медленно. Последние шесть месяцев показали, что у быстрых изменений денежно-кредитной политики очень мало недостатков. До этого месяца ФРС поднимала процентные ставки на огромные 75 базисных пунктов за раз, и даже эта ставка не является пределом скорости. FOMC должен воспользоваться этой очевидной опциональностью. Когда ситуация неясна, он может сделать паузу, будучи уверенным в том, что сможет двигаться очень быстро, когда ситуация прояснится.

Во-вторых, оглядываясь назад, можно сказать, что решение бывшего председателя ФРС Алана Гринспена в 1996 году установить целевой показатель инфляции на уровне 2% в год было очень необдуманным. Да, поддержание и укрепление доверия к ФРС за счет возвращения экономики к годовому целевому показателю в 2% может принести существенную пользу, даже если этот целевой показатель будет повышен в среднесрочной перспективе. Но действительно ли такое доверие хочет иметь ФРС? Полезно ли рынкам думать, что вы будете продолжать политику, которая больше не соответствует новым обстоятельствам, только потому, что вы так обещали? В очередной раз я не завидую членам FOMC этой зимой.

Дж.Брэдфорд Делонг

— профессор экономики Калифорнийского

университета в Беркли, научный сотрудник

Национального бюро экономических

исследований

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen