Март 21st, 2025

Март 21st, 2025  admin

admin

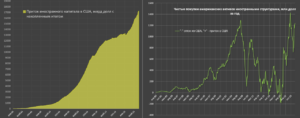

Сразу после выборов в США три месяца идут непрерывные чистые продажи трежерис в совокупности на $97.4 млрд (34.4 млрд в ноя.24, 49.7 млрд в дек.24, 13.3 млрд в янв.25).

Последние раз трехмесячные продажи были в дек.20-фев.21 в объеме 135 млрд, когда Трамп передавал Овальный кабинет демократам.

Вообще, в первую каденцию Трампа конъюнктура для госдолга США была хуже некуда – с янв.17 по янв.21 накопленные чистые продажи трежерис составили почти 700 млрд!

Резидентам США приходилось не только перекрывать объем чистой эмиссии в рамках финансирования дефицита бюджета на 6.1 трлн (!) за 4 года, так еще перекрывать продажи нерезидентов на 0.7 трлн, т.е. кассовый разрыв на 6.8 трлн, который в значительной степени был профинансирован программой QE, запущенной в марте 2020.

В период Байдена денежные потоки вновь развернулись в США – с фев.21 по окт.24 чистый приток нерезидентов в трежерис составил более 2 трлн при дефиците 7.2 трлн, т.е. из внешних источников было покрыто почти 28% от потребности.

Нерезиденты, мягко говоря, не слишком благосклонны к Трампу. В первую каденцию Трампа совокупный чистый приток всех нерезидентов во все виды ценных бумаг США составил около 0.9 трлн, тогда как при администрации Байдена приток вырос до 3.7 трлн.

Прямое сопоставление некорректно из-за различий в фазовых переходах глобальных бизнес-циклов и геополитических треков, однако, наибольший удар наносится по самому чувствительному и хрупкому звену – рынок госдолга.

Данные Казначейства США в отчете TIC охватывают пока только январь 2025. Администрация Трампа начала интенсивно эскалировать градус конфронтации с первых дней после инаугурации Трампа, а учитывая инерцию распределения денежных потоков, основной эффект будет с марта 2025.

Об этом я предупреждал несколько раз сразу после выборов в США и из последнего.

В январе 2025 чистый приток иностранного капитала в ценные бумаги составил … ноль (отток 13.3 млрд из трежерис, +0.5 млрд в ипотечные бумаги, +24.1 млрд в корпоративные бумаги и продажи акций американский компаний на 11.1 млрд) по сравнению со среднемесячным притоком 127 млрд в 2П24 и 73 млрд в 1П24, за весь 2024 – 100 млрд, в 2023 – 91 млрд, в 2022 – 83 млрд, в 2021 – 49 млрд, но в 2021 было QE, поэтому там «иное измерение».

Сейчас, чтобы балансировать систему необходимо плюс-минус 90-100 млрд в месяц иностранного капитала в ценные бумаги, а учитывая рост прожорливости системы, как минимум, 110 млрд в 2025 с увеличением на 10-15 млрд ежегодно.

В первую каденцию Трампа нерезиденты отгружали в США около 20 млрд в месяц (во все ценные бумаги без учета денежного рынка) и этого не хватало. Все внутренние ресурсы были исчерпаны за три года и в 2020 сорвались с запуском QE сразу на 4.5 трлн … формально под COVID, но система была на грани в конце 2019.

Да, какая то часть будет идти от аффилированных с американцами офшоров (репатриированная прибыль американских компаний в рамках оптимизации налогообложения), но по верхней границе потенциал около 0.3 трлн в год – этого не хватит, нужен еще 1 трлн, которые раньше обеспечивали на 0.5-0.7 трлн Европа и еще около 0.1-0.2 трлн Канада в среднем за последние 3-5 лет.

Актуален следующий расклад:• Практически полностью исчерпанный внутренний резерв устойчивости еще при Байдене;

• Рекордный дефицит бюджета (https://t.me/spydell_finance/7245) и агрегированная потребность в иностранном капитале до 1.2-1.5 трлн в год;

• Риски значительного снижения или даже оттока иностранного капитала от стратегических союзников США после враждебной внешнеторговой политики администрации Трампа;

• Практически неизбежный запуск QE при нерешенных проблемах с инфляцией и подрыве доверия к ФРС.

Прекрасный расклад…

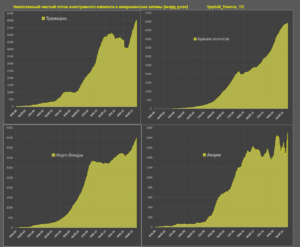

Кто среди нерезидентов обеспечивает финансирование США?

За последние два года (фев.23-янв.25) чистые денежные потоки в ценные бумаги США (трежерис, ипотечные бумаги, корпоративные облигации и акции) составили 2.2 трлн по всем странам мира и международным организациям и 1.24 трлн за последний год по собственным расчетам на основе данных TIC.

Основной денежный поток за последние 24 месяца обеспечивают страны Европы – 1.43 трлн (812.7 млрд за последний год), среди которых ЕС – 885 млрд (528 млрд), а Еврозона – 808 млрд (475 млрд).

Все остальные страны меньше 20 млрд.

Крупнейшим продавцом в Европе является Бельгия на 50.5 млрд за два года (15.7 млрд за год), но среди этого объема 44.2 млрд приходится на трежерис и считается, что часть китайских денег проводится через бельгийские представительства.

Офшоры преимущественно представленными американскими компаниями, прогоняющими денежные потоки через внешние юрисдикции для оптимизации налогообложения.

Азия в совокупности обеспечила 287.6 млрд чистых инвестиций за два года и всего 91.7 млрд за год, из которых основной приток сформировали: Сингапур – 195 млрд (131.6 млрд), Тайвань – 117.7 млрд (60.1 млрд), Гонконг – 99.4 млрд (82.3 млрд), Корея – 64.4 млрд (24.2 млрд), Таиланд – 26.9 млрд (15.2 млрд), Индонезия – 18.3 млрд (13.8 млрд).

В Азии крупнейшими продавцами выступают: Китай – 247.6 млрд (172.6 млрд), Япония – 35.6 млрд (68.3 млрд), Индия – 22.6 млрд (17.1 млрд).

Страны BRICS являются устойчивыми продавцами на 285 млрд за два года, страны ОПЕК и нефтеэкспортеры больше 10 лет не задают инвестиционные тренды в США, агрегированный финансовый поток вблизи нуля.

Можно выделить давних стратегических партнеров США: Канада является чистым продавцом на 137.7 млрд за два года и 77.4 млрд за год, но за счет крупной реализации акций на 250 млрд за два года, Австралия покупает на 32.8 млрд за два года и 42.3 млрд за год, Израиль – 35.5 млрд (23.5 млрд), а Новая Зеландия – 1.9 млрд (3.3 млрд).

До этого от Канады в США шел стабильный денежный поток в пределах 0.1-0.2 трлн в год.

85% чистых денежных потоков за два года сформировали страны Европы + офшоры.

Структура денежных потоков во многом определяет геополитические контуры. Агрессивность США с нефтеэкспортерами и странами BRICS (за исключением Китая, там своя логика) за последние 10 лет во много обусловлена тем, что точек сопряжения по финансовым шлюзам становится все меньше, как и зависимость от денежных потоков, позволяя США иметь более авантюрный и рисковый геополитический трек, не боясь попасть в финансовый шторм.

Текущие действия администрации Трампа являются чистыми безумием, т.к. ударяют по стратегическим союзникам, от которых США критически зависит (Европа, Канада, Мексика и Китай).

Поэтому очень интересно будет в ближайший год наблюдать за трансформацией денежных потоков, обостряя структурные дисбалансы в США.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen