Сентябрь 6th, 2016

Сентябрь 6th, 2016  admin

admin

Инвесторы должны сидеть на мешках с наличными и ждать, что будет дальше. Рост мировой экономики, и без того слабый, из-за Brexit снизится еще больше. Нефть стоит дешево и, вероятно, станет еще дешевле. На планете избыток производственных мощностей, а рабочих мест не хватает. Корпоративные прибыли неустойчивы. Дефляция показывает импотенцию центральных банков. Итак, исходя из этих экономических, финансовых и политических предпосылок, чего ожидать от финансовых рынков?

Возможно, увеличения спроса на казначейские облигации США, поскольку это тихая гавань во времена падения цен на сырье, ухода инвесторов из бросовых облигаций, долгов и акций развивающихся стран и других низкокачественных ценных бумаг. И что же мы видим?

Доходность 10-летних казначейских облигаций в течение нескольких месяцев оставалась стабильной — как и доллар по отношению к евро. Цены на сырьевые товары в целом и на нефть в частности в этом году выросли. В облигации развивающихся стран деньги так и льются — снижая их доходность. Как же можно объяснить нынешнюю цену акций на фоне такого соотношения фундаментальных факторов?

Может быть, никак. Вероятнее всего, нас ждет масштабная коррекция, в ходе которой цены придут в соответствие с фундаментальными факторами. Искажения вроде отрицательных процентных ставок и снижения темпов экономического роста в условиях сверхагрессивной денежно-кредитной политики во многих странах свидетельствуют о нестабильности ситуации и о том, что возвращение к равновесию может быть очень болезненным процессом и большим шоком для многих участников рынка.

Тем не менее отчасти состояние рынка объяснить можно — не вся текущая оценка является искажением реальности. Что дает надежду на чуть менее резкий разворот.

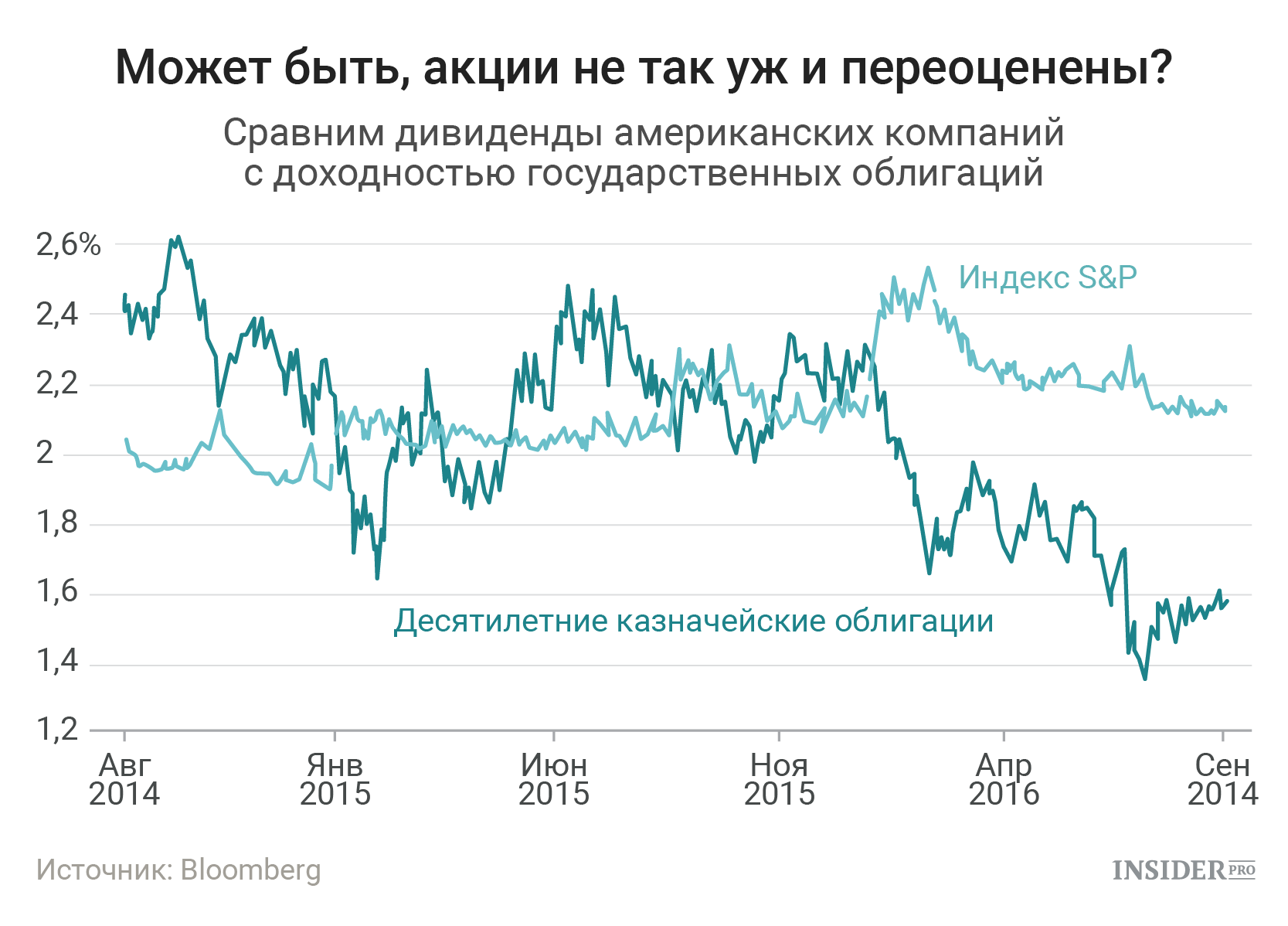

Несмотря на то, что соотношение цена/прибыль бьет рекорды, американские акции, возможно, все еще недооценены. Если сравнить дивиденды компаний из индекса S&P 500 с доходностью казначейский облигаций США, видно, что акции гораздо привлекательнее.

Если бы дивидендная доходность сравнялась с таковой для казначейских облигаций, то соотношение цена/прибыль было бы около 63 вместо нынешних 20. Следуя этой логике, акции, возможно, недооценены более чем на 60%.

Инвесторы также могут воспрянуть духом, если президентские выборы в США завершатся победой Хиллари Клинтон. Несмотря на ее вранье и политиканство, она — известное зло, и этим она лучше Трампа, который — зло пока незнакомое.

Кроме того, возможно, будет принята программа фискального стимулирования, призванная помочь восстановлению роста. Сейчас даже центральные банкиры молчаливо признают, что денежно-кредитная политика не в состоянии спровоцировать значимый экономический рост, при этом давление на политиков в этом вопросе будет расти — и в еврозоне, и в США.

После того как Белый дом займет новый президент, затраты на инфраструктуру могут стать компромиссным решением, устраивающим обе партии. Америке, безусловно, нужны ремонт и расширение дорог, мосты, вложение денег в общественный транспорт и другие объекты инфраструктуры.

Последний Рейтинг глобальной конкурентоспособности Всемирного экономического форума в целом отводит США 3-е место, но по состоянию инфраструктуры — уже 13-е, по качеству дорожной сети — 14-е, по железным дорогам — 15-е, а по системам электроснабжения — 16-е. Считается, что старение дорог и мостов обходится в дополнительные $377 в год на одного водителя. Расходы на инфраструктуру не только создадут новые рабочие места и оживят экономическую деятельность, но и повысят производительность труда.

Национальная ассоциация промышленников предлагает в течение трех лет тратить на инфраструктуру по 100 млрд долларов в год. Представители организации отмечают, что в период с 1956 по 2003 год расходы росли на 2,2% в год, но с 2003 по 2012-й падали на 1,2% в год. С 2003 по 2012 год общие расходы на дороги и улицы снизились на 19%.

Возможно, инвесторы слишком беспечны, даже если после выборов политический климат улучшится, и будет дано добро на масштабные и затратные проекты. Индекс VIX, показатель ожидаемой волатильности фондового рынка, остается на рекордно низком уровне. S&P 500 с начала года вырос на 6,2%.

Но Европа показывает пример другого развития событий. Основной региональный индекс Stoxx 600 за этот год снизился более чем на 5%, нивелируя прибыль 2015 года. В этих условиях инвесторы должны сидеть на мешках с наличными и ждать, что будет дальше.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen