Сентябрь 17th, 2015

Сентябрь 17th, 2015  admin

admin

Аналитики международного инвестиционного банка считают, что дела плохи, однако некоторые страны неплохо устроились.

Если то, что происходило на развивающихся рынках в 1997 году вследствие азиатского финансового кризиса, можно сравнить с сердечным приступом, нынешняя ситуация больше похожа на хроническую болезнь — так считают аналитики банка Macquarie во главе с Виктором Швецом и Четаном Сетом.

В 1997 году спекулятивные атаки против тайского бата заставили страну перейти на плавающий курс и девальвировать свою валюту; за Таиландом стремительно последовали Филиппины, Малайзия, Сингапур и Индонезия. Потом произошел массовый спад на фондовом рынке Гонконга, что отразилось на рынках всего мира.

Хотя сходство между 1997 годом и нынешним моментом есть (из-за сильного доллара развивающимся странам трудно финансировать долги, низкие цены на сырье и снижение объемов торговли), аналитики Macquarie считают, что текущая ситуация может быть хуже:

«Вероятно, вместо острого инфаркта по типу 1997 года, развивающиеся экономики окажутся перед лицом длительной болезни с периодическими слабыми улучшениями и резкими приступами. И это будет гораздо более болезненный и коварный процесс. И любые признаки государственных или корпоративных проблем могут усугубить ситуацию еще больше».

Специалисты банка поясняют, что, несмотря на трудности 1997 года, тогда последствия были смягчены ростом глобального кредитного плеча и ликвидности, а также последующим подъемом торговли. На сей раз эти факторы могут не проявиться:

«Тогда как развивающиеся, так и развитые экономики быстро восстановились связи с мягкой монетарной политикой государств (особенно после бума доткомов 2000 года) и с интеграцией Китая в мировую торговлю. В ближайшие 5−10 лет таких обстоятельств ожидать не приходится. Сочетание долгосрочных структурных сдвигов (в основном за счет постепенного развития дефляции ходе третьей промышленной революции, которая стартовала в начале 90-х, но за последнее десятилетие превратилась в глобальное явление) усугубляется более недавним ростом использования заемных средств и связанным с ним перепроизводством».

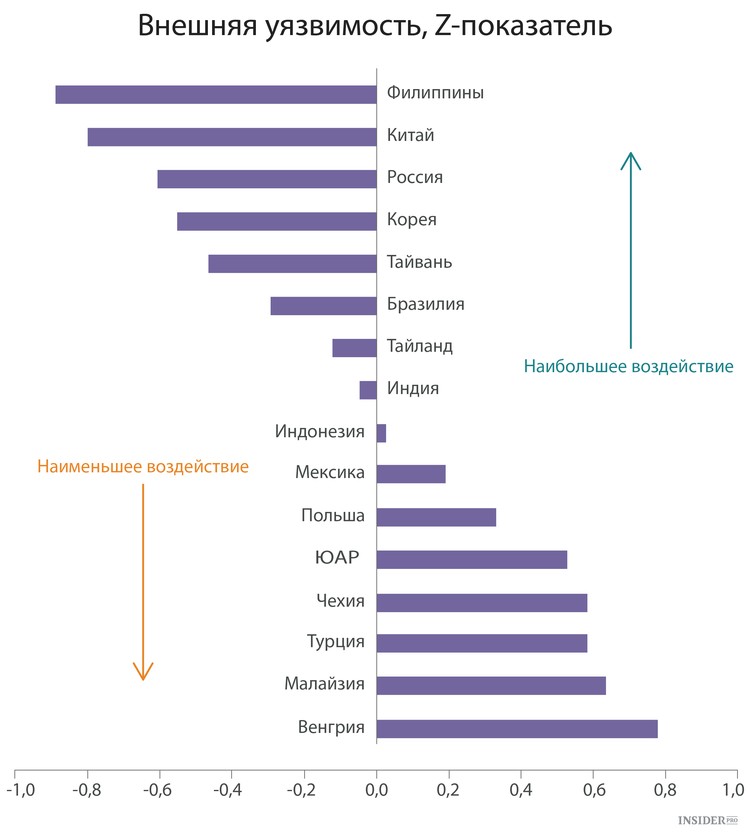

Приведенная ниже таблица — попытка определить, какие страны в наибольшей степени подвержены рискам при глобальном спаде. Учтены валовой внутренний продукт, внешний долг и дефицит счета текущих операций.

Получается, что наиболее уязвимы Турция, Южная Африка и Малайзия, а Китай, Филиппины и Южная Корея находятся в лучшем положении. Хотя Бразилия и Россия занимают на графике хорошее положение, в Macquarie утверждают, что, несмотря на малый внешний долг, они могут пострадать от падения цен на сырье и снижения товарооборота.

Кто сумеет перестоять эту бурю?

Несмотря на все проблемы, возможно появление неожиданных источников роста.

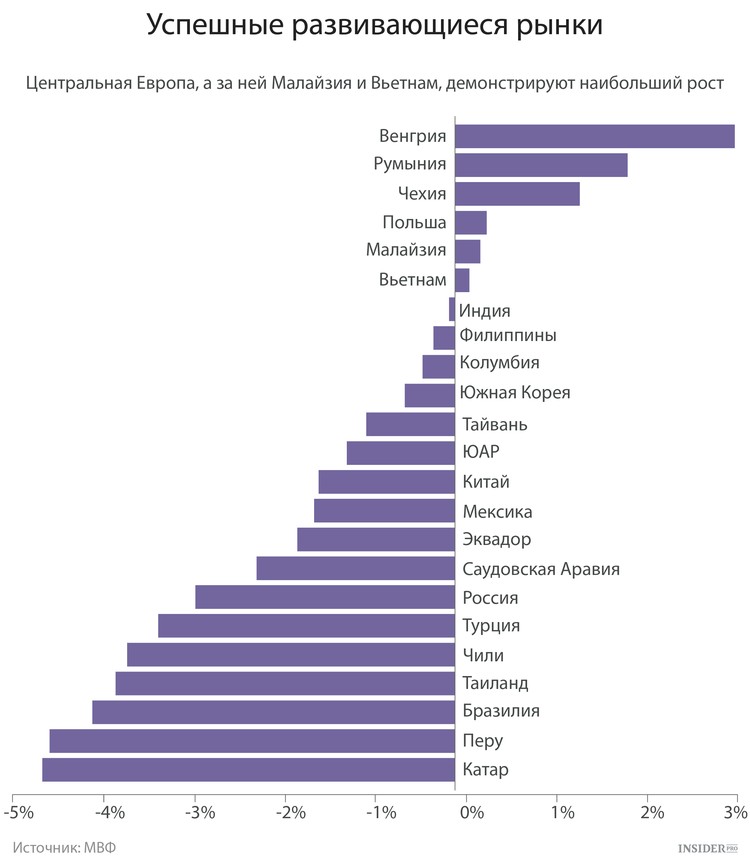

Падение России и замедление Китая заставляет инвесторов смотреть в сторону небольших стран Центральной Европы. Вот примеры: Венгрия, Румыния, Польша и Чехия. Все они импортируют нефть и больше других пострадали во время кризиса 2008 года. В Азии по тем же причинам выделяется Вьетнам.

И, хотя аналитики беспокоятся об экономических перспективах Бразилии и Китая, эти страны являются нетто-импортерами нефти, так что выиграли от обрушения цен.

Bloomberg, опираясь на данные МВФ, показывает, что в прошлом году эти «пятеро избранных» уже продемонстрировали более высокие темпы роста, чем в среднем с 2010 года. Для остальной части мировых развивающихся рынков увеличение роста на протяжении последних 12 месяцев шло медленнее, чем в среднем начиная с 2010 года.

Лиам Карсон, экономист Capital Economics в Лондоне, отметил в отчете следующее:

«На развивающихся рынках плохо с хорошими новостями, но вселяет надежду то, что при этом есть несколько развивающихся рынков, где рост устойчив. Для этих стран падение цен на импортируемые товары означает увеличение доходов. Нередко это приводит к снижению продовольственной и энергетической инфляции, что, в свою очередь, поддерживает расходы потребителей».

Темпы экономического роста в Польше, Чехии, Румынии и Венгрии опережают еврозону уже в течение семи кварталов. Увеличение потребительских расходов в Польше, стране с крупнейшей экономикой в восточной части Европейского союза, обусловлено дефляцией, которая имеет место впервые за 32 года, что означает повышение заработной платы и доходов работающего населения.

Наконец, посмотрим на валюты.

Неожиданная девальвация китайского юаня в прошлом месяце, проблемы глобального роста, политическая неразбериха в таких странах, как Бразилия и Турция, вызвали падение курсов многих валют развивающихся стран. Румыния, Венгрия, Чехия и Польша были в числе немногих, кто шел вверх на фоне всеобщего затянувшегося падения — такой длинной череды недель, закончившихся с потерями, не было с 2000 года.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen