Март 22nd, 2021

Март 22nd, 2021  admin

admin

Центральные банки явно не несут ответственности за сегодняшние инвестиционные решения, но чем дольше будет продолжаться их поддержка рынком, тем более рискованными могут стать поиски доходности. Как лица, определяющие денежно-кредитную политику, так и кредитные инвесторы сталкиваются с незавидной дилеммой.

С точки зрения кредитного рынка это представляет собой уловку-22 как для центральных банков, так и для инвесторов. Как центральные банки могут продолжать поддерживать восстановление экономики, разрабатывая стратегию выхода, не подрывающую стабильность рынка? И как отреагируют инвесторы, которые ценят стабильность, но также стремятся к более высокой доходности, если и когда лица, определяющие денежно-кредитную политику, откажутся от оказания прямой поддержки рынку?

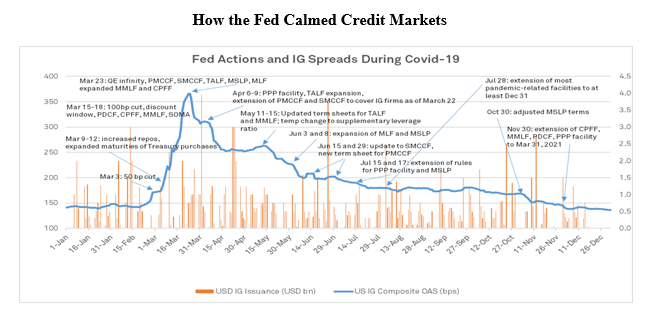

Учитывая низкие процентные ставки на протяжении большей части последнего десятилетия, с самого начала кризиса COVID-19 было ясно, что центральные банки имеют мало места для маневра с помощью традиционных инструментов политики. Им придется еще больше полагаться на нетрадиционные меры, включая инициирование или расширение корпоративных программ покупки активов. В случае с Федеральной резервной системой США объявление этих мер в 2020 году совпало с пиковым спредом по корпоративным облигациям инвестиционного уровня.

«Совпали» — ключевое слово здесь. Неясно, означают ли эти действия, что традиционные инструменты теперь менее эффективны в восстановлении уверенности на рынке во время стресса, или же идиосинкразический характер пандемии потребовал точного удара по поддержке особенно уязвимого корпоративного сектора.

Широкое использование программ покупки активов могло быть просто последним в длинной череде мер, которые, наконец, взяли под контроль рыночный стресс. Или это может означать повторную калибровку того, насколько активными и сильными центральными банками должны быть в условиях кризиса. По крайней мере, новый прецедент с точки зрения ожиданий рынка, созданный их экстремальными действиями, будет трудно игнорировать в периоды стресса в будущем.

Действия центральных банков, наряду с беспрецедентной финансовой поддержкой со стороны правительств, восстановили финансовую стабильность в 2020 году. Они также косвенно способствовали выпуску рекордных корпоративных облигаций и снижению спредов корпоративных облигаций инвестиционного уровня на 60% по сравнению с мартовскими максимумами.

Но каков их долгосрочный план? Центральные банки могут поддерживать количественное смягчение, как предлагал ФРС и Европейский центральный банк делал в прошлом, но затяжное количественное смягчение может быть трудно свернуть, и процентные ставки могут быть ниже, чем они могли бы быть в противном случае. В качестве альтернативы они могут попытаться сократить количественное смягчение, которое потребует тонкого баланса и четкой коммуникации, чтобы не нервировать участников рынка, которые все еще помнят об «истерике» 2013 года, распродаже, вызванной сигналами ФРС о том, что она сократит ежемесячные покупки активов.

Центральные банки были краеугольным инвестором во многих транзакциях, обеспечивая правительствам и (в меньшей степени) корпоративным фирмам уверенность в дешевом финансировании.

Поскольку покупка суверенного долга центральными банками вряд ли изменится в среднесрочной перспективе, их авуары будут расти и дальше. В Европе объем находящихся в обращении долгосрочных государственных облигаций увеличился примерно на 25% с 2015 года, но их доля в свободном обращении или публично торгуемая часть упала из-за резкого увеличения объема облигаций ЕЦБ.

Хотя ЕЦБ не начнет внезапно избавляться от своего значительного портфеля и снижать цены, концентрированное владение облигациями может негативно повлиять на структуру рынка и ликвидность. Это уже очевидно на европейском рынке покрытых облигаций, где ЕЦБ сейчас держит около одной трети всех приемлемых облигаций за пределами страны. Меньшее количество акций в свободном обращении на рынке может сократить количество активных инвесторов, повысить волатильность и снизить обнаружение цен в будущие периоды стресса. Следовательно, истинная картина ликвидности и условий финансирования на определенных рынках, вероятно, появится только в том случае, если и когда центральные банки начнут сокращать свои портфели.

Глобальные инвесторы выиграли от стабилизации кредитных рынков центральными банками, и на сегодняшний день произошло меньше дефолтов, связанных с пандемией, чем первоначально опасались многие участники. Но низкие процентные ставки и устойчивые денежно-кредитные стимулы затрудняют получение инвесторами с фиксированным доходом целевых показателей доходности: примерно 90% глобальных облигаций торгуются с доходностью ниже 2% в конце 2020 года. Недавнее повышение крутизны кривой доходности обеспечило некоторую передышку по прибыли, но поддержка центральных банков остается критически важной для восстановления мировой экономики — и чем дольше она остается на месте, тем больше она может поставить под угрозу доходность фиксированных доходов.

Более низкая доходность фиксированного дохода имеет очевидные последствия для пенсионных фондов и будущих пенсионеров, в то время как инвесторы также стремятся к более высокой доходности, принимая на себя новые и более долгосрочные риски или повышенные кредитные риски, что в конечном итоге может дестабилизировать систему, над укреплением которой центральные банки так усердно работали. Согласно февральскому отчету S&P Global Market Intelligence, выдача кредитов с кредитным плечом заемщиками с рейтингом B-минус выросла до рекордного уровня, в то время как затраты по займам упали до самого низкого уровня со времен мирового финансового кризиса 2008 года.

Патрик Друри Берн

— старший директор и руководитель

межпрактического сектора в S&P

Global Ratings

Сильвен Бройер

— главный экономист S&P Global

Ratings по региону EMEA

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen