Сентябрь 30th, 2019

Сентябрь 30th, 2019  admin

admin

Торговая война между США и Китаем привела к оттоку инвестиций с развивающихся рынков. Что ждет экономку Украины в случае дальнейшего обострения конфликта, и почему Нацбанк может снова повысить учетную ставку, рассказали «Минфину» Ольга Бондаренко и Инна Спивак, члены Экспертной платформы НБУ.

В первой части статьи члены Экспертной платформы НБУ писали о том, что эскалация международных торговых конфликтов — ключевой фактор неопределенности в ближайшие годы. Большинство стран уже ощутили негативное влияние на инвестиционную активность, торговлю и экономический рост. Под серьезным давлением оказались и развивающиеся рынки.

Чем хуже, тем лучше? Возможно, при более низкой ставке

С начала 2019 года внешнее давление на страны развивающихся рынков несколько ослабло. Этому, с одной стороны, способствовало временное перемирие в торговом конфликте, а с другой — смягчение риторики ведущих центральных банков.

Так, уже в апреле большинство рыночных аналитиков, опрошенных Bloomberg, ожидали, что ставки ФРС и ЕЦБ к концу 2019 года будут оставаться неизменными, хотя еще в октябре они закладывали повышение ставки ФРС на 50 б.п., а ЕЦБ – на 30 б.п. Это способствовало увеличению притока иностранных инвестиций в экономики развивающихся рынков с 4,5 млрд долл. в IV квартале 2018 года-до 29,8 млрд долл. США в I четверти 2019 года.

Индексы акций развивающихся рынков, в том числе стран Азии, снизились, а валюты преимущественно девальвировали относительно доллара США. Отток инвестиций из акций, по подсчетам IIF, в мае достиг 14,6 млрд долл. – наибольшего уровня с июня 2013 года. Лишь относительно синхронная риторика ФРС и ЕЦБ в начале июня стабилизировала ситуацию, в результате чего произошло частичное восстановление притока портфельных инвестиций к ЕМ.

В то же время премия за риск в I полугодии 2019 года снизилась в большинстве стран (за исключением Турции и Ливана). То есть рост глобального неприятия рисков, в связи с неопределенностью развития мировой экономики, в значительной мере компенсировалось смягчением монетарной политики в ведущих странах.

В июле ЕЦБ скорректировал свой forward guidance (инструмент, отображающий дальнейший курс монетарной политики с учетом текущего состояния экономики и формирования ожиданий финансового рынка) отметив, что к середине 2020 года ставки не только не будут повышаться, как отмечалось с июня этого года, а и могут быть снижены.

Неделей спустя ФРС впервые с 2008 года снизил ставки по федеральным фондам на 25 б.п. несмотря на довольно устойчивую экономическую ситуацию в США. В этих условиях корректировка политики позиционировалось как ’insurance’ и ‘midcycle adjustment’, то есть снижение с целью поддержать на текущем уровне темпы экономического роста. Соответственно, положительное влияние этого фактора на финансовые рынки было ослаблено, ведь аналитики и инвесторы ожидали сигнала о более длительном цикле снижения ставок.

Индия, Россия, Украина и Чили снизили ключевые ставки в первом полугодии 2019 года.

Что делает Китай, чтобы противостоять негативному влиянию торговой войны

В свою очередь, Китай, непосредственно вовлеченный в торговое противостояние, принял ряд мер для стимулирования экономики. В течение 2018-2019 годов ставки по операциям «репо» оставались без изменений, однако Народный банк Китая (НБК) реформировал механизм установления ведущей кредитной ставки (loan prime rate, LPR).

Также с 2018 года НБК неоднократно снижал требования к резервированию банков, освобождая дополнительные средства для финансирования малого и среднего бизнеса. В соответствии с данными центробанка КНР, поддержка экономики и в дальнейшем будет происходить за счет целевых программ кредитования и снижение доли обязательных резервов для отдельных групп банков.

Кроме того, в августе НБК впервые с 2008 года позволил национальной валюте обесцениться ниже психологически важного ориентира 7,0 юаней за доллар. Несмотря на дальнейшие шаги центробанка по сглаживанию курсовых колебаний, это усилило ожидания рынка, что Китай будет использовать обменный курс для частичного уменьшения негативного влияния торговой войны на экономику.

Центральные банки могут помочь, но не всем

Учитывая неопределенность вокруг торгового соглашения между США и Китаем, а также риски дальнейшего роста напряженности между США и Мексикой, снижение спроса на рисковые активы может возобновиться, как это произошло в августе.

Обострение напряженности между США и Китаем в начале августа спровоцировало очередную волну распродаж на мировых рынках акций, в частности индекс MSCI EM за три дня снизился на 5%. Это сопровождалось значительными объемами оттока капитала (по состоянию на 28 августа 13,8 млрд долл. за месяц).

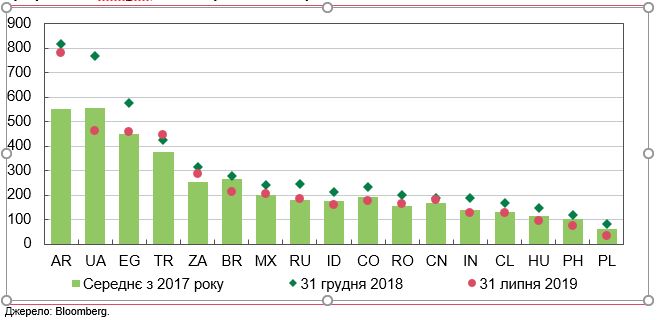

Премия за риск также выросла, в значительной степени, за счет снижения доходности 10-летних казначейских облигаций США. Повышение было наиболее ощутимым для стран, инвестиции в активы которых считаются рискованными (например, Турция).

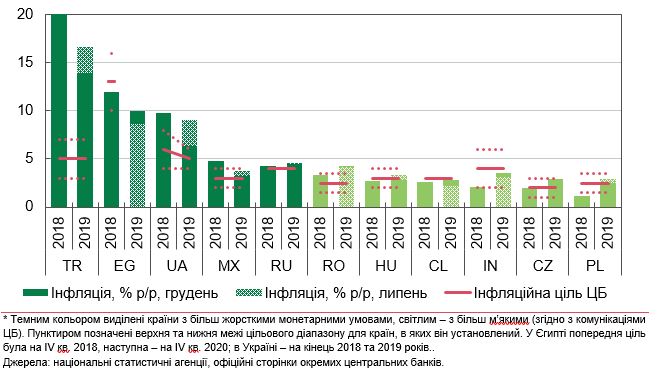

Эти факторы будут иметь разнонаправленное влияние на инфляцию, поэтому реакция монетарной политики центральных банков ЭМ будет отличаться, учитывая специфические характеристики экономик этих стран.

Что ждет экономики стран Центральной и Восточной Европы

В странах, где сужение внешнего спроса и снижение объемов торговли будет иметь существенное влияние прежде всего на экономическую активность, центральные банки смогут проводить более мягкую монетарную политику с целью стимулирования внутреннего спроса. Этому будет способствовать ряд внутренних и внешних факторов, а именно:

- инфляция в пределах целевого диапазона;

- заякоренность инфляционных ожиданий на уровне цели центрального банка и их низкая чувствительность к проинфляционным шокам, в том числе девальвации обменного курса;

- низкий дефицит (или профицит) текущего счета, значительные ПИИ и достаточные объемы резервов;

- доверие инвесторов, отраженное в высоких кредитных рейтингах и низкой стоимости внешнего финансирования;

- низкие (гео)политические риски.

К этой группе относятся страны Центральной и Восточной Европы и Чили. Однако пространство для снижения номинальных ставок в этих странах, особенно в Польше и Венгрии, является достаточно ограниченным, ведь сейчас они не превышают 2,5% годовых. Соответственно, активных действий со стороны центральных банков не ожидается.

Кому придется сдерживать экономический рост

Как следствие, в случае усиления торговых конфликтов центральные банки этих стран (в частности России, Индии, Мексики) будут вынуждены тормозить цикл снижения процентных ставок или даже перейти к более жесткой монетарной политике, что будет сдерживать экономический рост.

Для Мексики дополнительным негативным фактором выступает непосредственная вовлеченность в торговое противостояние. Так, в течение первых ста дней новоизбранный президент США Трамп отметил возможности выхода его страны из существующего соглашения о зоне свободной торговли NAFTA, если Канада и Мексика откажутся ее пересмотреть, а в августе 2017 года начались переговоры относительно нового договора.

Несмотря на значительный резонанс, существенные изменения коснулись только автомобильной промышленности, рынка молочной продукции и защиты интеллектуальной собственности. 30 ноября 2018 года договор о свободной торговле USMCA был подписан, однако пока только Мексика его ратифицировала. Кроме того, в мае текущего года было анонсировано повышение тарифов до 5% на весь импорт из Мексики, если страна не уменьшит поток нелегальных мигрантов в США.

Дополнительным фактором уязвимости к изменению финансовых условий и усилению доллара является значительный объем выплат по внешнему долгу, который приходится на 2019-2021 годы.

Соответственно реализация негативного сценария (эскалация торговых войн и снижения цен на товарных рынках) может создать предпосылки для приостановки цикла смягчения монетарной политики, который начался в апреле 2019.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen