Июль 5th, 2016

Июль 5th, 2016  admin

admin

С 2014 г. днепропетровский “Приватбанк”, который принадлежит олигарху Игорю Коломойскому и его другу Геннадию Боголюбову, постоянно в центре внимания. В последнее время банк все чаще вспоминают первые лица страны – от президента до председателя НБУ.

Вопрос будущего банка уже давно перешел в политическую плоскость и для его владельца Игоря Коломойского это один из главных рычагов для влияния на действующую власть. Ведь “Приватбанк” – это пол-Украины вкладчиков, которые способны устроить новую революцию, если отобрать у них сбережения. Хотя отчасти этот банк был создан упомянутыми бизнесменами для финансирования своей же ФПГ и фактически выполнял функцию “заправки” для предприятий группы.

ЕП предлагает читателям оценить реальные размеры “Приватбанка”, чтобы понять, чем может обернуться падение этой “махины”. Вероятные последствия, кстати, только подтверждают тот факт, что в банкротстве крупнейшего банка в стране не могут быть заинтересованы ни власти, ни сам владелец. Для обеих сторон это “волчий билет”.

Доля в активах, деньгах бизнеса, населения и долгах НБУ

“Приватбанк” – номер один во многом. 21% активов всей банковской системы – это “Приватбанк”. Еще больше доля – на счетах и депозитах до востребования населения – около 35%.

Однако это не самая впечатляющая цифра. По подсчетам Фонда гарантирования вкладов, балансовая стоимость активов банков-банкротов приближается к 500 млрд гривен. Активы одного “Приватбанка” – более половины этой суммы.

Ниже на графике показатели 109 действующих банков, по состоянию на 1 апреля 2016 г. (последняя финансовая отчетность банков, доступна на сайте НБУ) по таким показателям, как активы, средства населения на депозитах и счетах, средства юридических лиц и долги (если есть) по рефинансированию перед НБУ. Чтобы выбрать конкретный показатель (по умолчанию показаны активы) воспользуйтесь, пожалуйста, меню выбора.

Чем больше площадь круга и чем он правее расположен, тем больше размер активов:

Чем больше площадь круга и чем он правее расположен, тем больше размер средств населения:

Чем больше площадь круга и чем он правее расположен, тем больше размер средств бизнеса:

Чем больше площадь круга и чем он правее расположен, тем больший размер долгов по рефинансированию

Когда банк стал слишком большим

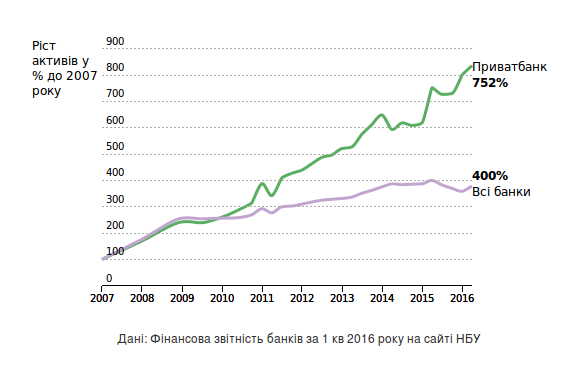

Активы “Приватбанка” росли значительно быстрее по сравнению со всей банковской системой. Это стало очевидно после первого финансового кризиса 2008-2009 годов. Для днепропетровского банка кризис как раз был временем увеличения его доли на рынке.

За последние 10 лет банковский бизнес в Украине вырос в четыре раза, тогда как “Приватбанк” – почти в восемь. Банк превращается в еще большего монстра.

Несмотря на это, претензий со стороны Антимонопольного комитета быть не может, ведь банк органично вырос до таких размеров. “Приватбанк” никого не покупал и ни с кем не сливался.

К нему нельзя применить антимонопольное законодательство. Более того, “Приватбанк”, на самом деле, имеет не меньше оснований для того, чтобы пожаловаться в АМКУ. Например, на то же Министерство финансов, которое создает искусственные условия для перехода бюджетников, которых немало в том же “Приватбанке”, в государственные банки.

Вечный компромисс

Вероятно, что именно из-за таких “вселенских” масштабов “Приватбанка” отношения детища Коломойского и Боголюбова с Национальным банком должны напоминать “сплошной компромисс”.

Наверное, поэтому регулятор и власть сквозь пальцы смотрят на некоторые нерешенные проблемы банка. Никто не хочет усложнять ситуацию. Переговоры о разделе банка на розничный и корпоративный бизнес и предстоящей национализации так ни к чему и не привели.

В интервью ЭП в апреле этого года инвестбанкир Сергей Будкин отмечал, что владельцам банка выгодно находиться в состоянии постоянных переговоров с нынешней властью. Пока идут переговоры, позиции президента и правительства на фоне текущего кризиса только ослабевают.

В целом к “Приватбанку” есть две ключевые претензии.

В “Приватбанке” огромный долг перед Национальным банком. Финансирование выдавали еще в 2014 году, когда НБУ возглавлял нынешний министр экономики Степан Кубив. Как оказалось, через два года “Приватбанк” все еще должен НБУ 26 млрд грн. Стороны лишь недавно договорились о размере платежей по выплате долга. Из-за наличия рефинансирования и стабкредитов от НБУ в “Приватбанке” есть ряд ограничений. Например, он не имеет права наращивать активы. Выкручивается банк как может, например, создавая р2р-кредитные продукты, когда деньги привлекаются не на баланс банка, а под финансирование частных проектов.

Еще одна большая проблема “Приватбанка”, на которую регулятор уже неоднократно обращал внимание, это большое количество кредитов “связанным лицам” – компаниям, которые связаны с владельцами банка. Доля “инсайдерских” кредитов банка превышает 25% по официальным данным, а лимит не более 20%. Эксперты считают, что реальный объем инсайдерских кредитов в системе сегодня намного больше, чем показывает официальная статистика. Отсюда и низкое качество залогов банка по проблемным кредитам.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen