Август 25th, 2017

Август 25th, 2017  admin

admin

Первые банковские карты появились в Америке в конце 19 века. Они изготавливались из картона и служили лишь для подтверждения кредитоспособности владельца вне стен банка. В 1914 году компания Western Union выпустила первую карту с фиксированной суммой кредита для каждого клиента. Спустя десять лет на смену недолговечным бумажным картам пришли металлические карты с тиснением. На них эмбоссировали (то есть выдавливали) номер карты, имя и адрес клиента. Использование таких карт позволило автоматизировать процесс оплаты, поскольку данные с эмбоссированной карты можно было отпечатывать на чеках и квитанциях при помощи специального пресса.

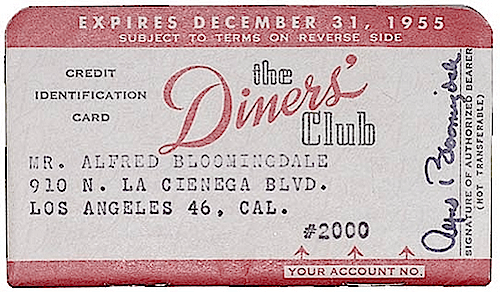

А в 1946 году компания Diners Club создала первую массовую карточную систему. Ее главным отличием от прежних систем стало наличие между покупателями и продавцами посредника, который взял на себя проведение расчетов. Такая концепция пришлась по душе клиентам, и уже через год 285 торговых компаний обслуживали 35 тысяч держателей карт. Diners Club регулярно взимала со своих клиентов плату за годовое обслуживание в размере 3 долларов.

Со временем использование карт стало выходить за пределы Америки. Так в 1951 году Diners Club предоставила первую лицензию на использование своей системы в Великобритании. Через несколько лет свои карточные системы запустили American Express и Bank of America. Последняя получила название БанкАмерикард, а 20 лет спустя была переименована в VISA.

Современные банковские карты изготавливаются из поливинилхлорида, но некоторые премиальные карточки могут быть сделаны и из металла. В карточках, как правило, имеется магнитная полоса с одной, двумя или тремя дорожками с данными. На ней дублируется информация, отображенная на поверхности карты, сама же магнитная полоса предназначена для автоматизированной обработки карт.

В чипированных картах имеется специальная микросхема EMV, которая отвечает за проверку транзакции на совместимых банкоматах. Проверка производится на аппаратном уровне: банкомат генерирует номер, на который чип должен дать верный ответ.

Также у современных пластиковых карт может быть в наличии чип и антенна RFID для бесконтактного считывания карты. Аппаратно RFID никак не связан с работой EMV-чипа и магнитного слоя. Кроме того, номер RFID-чипа, который используется для проведения платежей, никак не связан с номером на пластике или магнитной полосе. Связь происходит только через сервера банков, где номера кредитной карты и RFID-чипа ассоциированы с единым счётом.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen