Август 7th, 2019

Август 7th, 2019  admin

admin

ING рассказал о вариантах проведения Вашингтоном валютной интервенции против доллара, включая и самый экстремальный.

«Такое решение, конечно, крайне маловероятно, однако учитывая, что Дональд Трамп уже объявлял чрезвычайное положение для повышения пошлин на китайские товары, этого нельзя полностью исключить», — пишет господин Паттель.

По его мнению, при подобном сценарии развития событий курс доллара может рухнуть. Причем, произойдет это не только из-за факторов, связанных с интервенцией, как таковой, но и из-за резкого обвала доверия к мировой резервной валюте. Вследствие этого мировые центробанки и прочие крупные инвесторы, на балансе которых находятся трежерис объемом $6 трлн, начнут массово сбрасывать эти бумаги.

Воинственная риторика Трампа, возможно, уже негативно отразилась на спросе на госдолг США, отмечает эксперт. В этом году спрос на аукционах по размещению облигаций Казначейства США скакал вверх и вниз, однако доля иностранцев на рынке трежерис при этом опустилась до 15-летнего минимума в 40%. Китай, являющийся крупнейшим кредитором США, в этом году покупал крайне мало, а Япония, второй крупнейший кредитор, сократила свою позицию в трежерис до минимальных значений с 2000 года.

Впрочем, у администрации США есть и менее экстремальный способ косвенно повлиять на валютные курсы. Американцы могли бы, например, включать валютную оговорку во все новые торговые договоры, как они это сделали в марте с Южной Кореей. Однако здесь могут возникнуть проблемы с исполнением такого рода договоров.

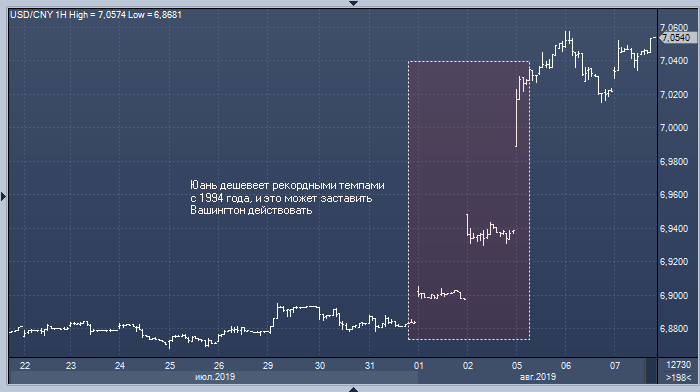

Таким образом, пока непонятно, что именно предпримут США, однако необходимость действовать явно назревает, учитывая скорость девальвации юаня, который дешевеет рекордными с 1994 года темпами, заключает господин Паттель.

В JPMorgan уверены, что снизить его курс против ведущих мировых валют, вроде евро и иены, будет несложно, однако может возникнуть проблема с юанем, курс которого не является плавающим.

А вот эксперты Goldman Sachs сомневаются в реальности проведения Минфином США интервенций, направленных на снижение курса доллара. В банке отмечают, что страна не предпринимала попыток девальвировать национальную валюту с 1985 года (ProFinance.ru: когда было заключено «Соглашение Плаза»), поэтому решение сделать это сейчас выглядело бы странным и отпугнуло бы иностранных инвесторов, поставив под удар все американские активы от трежерис до акций.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen