Март 3rd, 2016

Март 3rd, 2016  admin

admin

Виктор Пинзеник, народный депутат Украины, экс-министр финансов в колонке для lb.ua рассуждает о том, что ждет гривну в дальнейшем, какие перед ней стоят вызовы и что будет влиять на ее поведение.

Країна не вперше переживає падіння обмінного курсу національної валюти.

Не всі пам’ятають, що гривня народилася з обмінним курсом 1,89 грн. за долар. Цей курс тримався стабільним упродовж двох років. Перше серйозне випробування трапилося в 1998-1999, коли курс долара зріс у 2,7 рази (з 1,9 до 5,1 грн.).

На п’ятигривневій відмітці курс долара протримався майже 8 років, після чого він знову зріс на 60% (до 8 гривень). Зараз ми переживаємо третю шокову девальвацію, що розтягнулася на два роки і пройшла у два етапи.

Заперечення проблеми не усуває її

Обмінний курс не є наслідком зміни погоди, пори року чи часу доби. Він є продуктом реальних, економічних чинників. Оскільки ми говоримо про досить специфічний товар, який в Україні не «виробляється», то курс (ціна) цього товару, залежать від обсягу «поставок» в Україну і обсягу «відправлень» з України. Базовим каналом таких «поставок» в країну є експорт, а виводить «товар» із країни імпорт. Дисбаланси, що в кінцевому рахунку завершувалися шоковими девальваціями, зароджувалися і наростали впродовж років при відсутності адекватної професійної реакції.

«Проблем немає», — заявляли можновладці на валютні виклики, дисбаланси. І не царська це справа займатися проблемами країни.

Неважко підрахувати, що в період до девальвації 2008 р. імпорт спожив на 38,5 млрд доларів більше, ніж поставив товарний експорт, а в період до останньої девальвації (2009-2014 рр.) — на 59,3 млрд. Але цю 100-мільярдну дірку в доларах треба було чимось закрити.

Розрив можна покривати із запасів — резервів НБУ. Але нескладно побачити, що таких резервів країна просто ніколи не мала.

Був задіяний другий можливий канал – позичення доларів. На початках цей другий канал був головним. Але настав неминучий момент, коли нам перестали позичати.

Зовнішні борги зросли до розмірів, за яких що виникла загроза можливості їх повернення. Не припекло. Задіяли резерви. Поки не проїли і резерви. На початок 2015 року їх було всього 7,5 млрд проти пікового значення у 38,4 млрд всередині 2011 року.

Нових позик немає, резервів немає. І курс прорвало.

Який механізм впливу обмінного курсу на виправлення ситуації?

Фундаментальним елементом, що визначає поведінку суб’єктів господарювання є співставлення доходів і видатків від тієї чи іншої діяльності. Спробуємо оцінити динаміку зміни обмінного курсу (зі спрощеннями) за останні два роки.

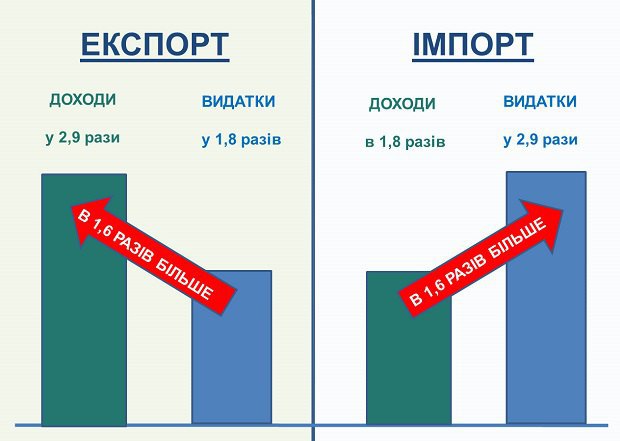

Хочу привернути увагу до особливої форми обмінного курсу – так званого реального обмінного курсу. Природа цього показника стане більш зрозумілою при роз’ясненні впливу на експорт динаміки курсу долара. Отже, при інфляції за 2014-2015 рр. 79% і при збільшенні ціни долара у 2,9 рази реальний курс долара виріс на 60,7%. Зростання доходів і видатків при цьому складає:

Без урахування зміни цін зовнішньої торгівлі, виручка експортерів зросла майже в три рази (за 100 доларів раніше давали 800 грн., зараз експортер отримує 2341 грн.) При цьому видатки зросли лише на 79%. Інакше кажучи, ефективність українського експорту виросла на 60,7% (мал.5). Це якраз і є реальний обмінний курс або показник зміни ефективності українського експорту. При таких умовах багато експортних позицій, що були раніше збитковими, стають високоприбутковими.

Для імпортерів не доходи, а видатки зросли у 2,9 разів, а ціни продажу на українському ринку збільшилися лише на 79%. Реальний обмінний курс у цьому випадку за суттю показує ніщо інше, ніж девальваційне «мито» на імпорт. Різке подорожчання імпорту робить немало імпортних позицій на українському ринку неконкурентними. Відбувається витіснення імпортних товарів з ринку (найбільш видимим цей процес був у період першої девальвації національної валюти).

Девальвація національної валюти, будучи наслідком нестачі на ринку твердої валюти, виправляє цей дисбаланс, заохочує постачання валюти (експорт) і обмежуючи її споживання (імпорт).

Проблема усунута з торгівлі, але залишилась у боргах

Позитивний торгівельний баланс відкриває дорогу позбавлення від боргів. До речі, з порівняно піковим значенням зовнішній борг України за неповні два роки зменшився на 15 млрд. дол. Та легко створювати проблеми, набагато важче їх вирішувати. Потрібен час. А на цей час неможливо обійтися без перекредитування. І практично єдиним для нас каналом такого перекредитування (а на нього нанизуються усі інші канали кредитів) є МВФ. А тому питання майбутнього обмінного курсу лежить у площині наших стосунків з МВФ.

Українські виклики гривні

Проблема прогнозованості обмінного курсу лежить не тільки у площині доступу до джерел валютних запозичень. Іще одна проблема, яку я маю на увазі, – хронічно великий дефіцит бюджету, з яким країна безперервно живе, починаючи з 2009 року, та породжений цим дефіцитом величезний державний борг (не плутайте із зовнішнім боргом), що лише за останні вісім років зріс майже у 18 разів – до 1 трильйона 572 млрд. грн. (на 1 січня 2016 р.), із скромних та безпечних 12,3% ВВП до 85%.

Прагнення витратити більше, ніж заробив — абсолютно недопустима і майже незрозуміла річ для будь-якої нормальної української сім’ї.

Істотного прогресу у вирішенні проблеми я не бачу.

Хоча абсолютна величина нестачі коштів минулого року зменшилася на 1/3 і, за моїми оцінками, склала 126 млрд. грн., досягнуте скорочення мало радує. Бо досягнуто воно за рахунок нездорового і тимчасового джерела – зниження реальної мінімальної зарплати і пенсії.

Проблема українського бюджетного дефіциту не тільки в його розмірах, але і в джерелах його покриття. Коли я раніше говорив про закритість для нас ринку для зовнішніх позик, то це лише половина правди. Другу половину шукайте всередині країни. Бо позичити не можуть і на внутрішньому ринку. Прогляньте дані щодо обсягу видатків Уряду, де-факто профінансованих за рахунок коштів НБУ.

Ми добре розуміємо природу цих коштів – вони придумані. У 2014 році їх було «придумано» для потреб Уряду на суму 171 млрд. грн., минулого року – на 72 млрд. Обидва роки супроводжувалися стрімкою девальвацією та високою інфляцією (зростання цін на рівні 43% не було в Україні з 1996 року). І нехай нікого не радує значно менша бюджетна активність НБУ минулого року порівняно з 2014. Бо треба враховувати ту обставину, що у 2014 р. велика сума «придуманих» грошей повернулася назад у НБУ (була вилучена з обігу) через інструмент продажу твердої валюти. Як видно з мал. 2 динаміки валютних резервів, за 2014 рік вони скоротилися майже на 13 млрд. дол. А сутність цієї операції (в нинішньому вимірі) означає: якщо НБУ продає 1 млрд дол., то його гривневий еквівалент (27 млрд) вилучається з обігу.

Коли ми говоримо про обмінний курс, то він залежить не тільки від кількості доларів, але й від кількості «претендентів» на нього – кількості випущених в обіг гривень. А головним каналом такого випуску є покриття дефіциту бюджету Уряду.

Нинішній корінь проблем і викликів для гривні лежить головним чином у бюджетній площині. І поки цього не зрозуміють, а, головне, адекватно не діятимуть, гривня буде постійно відчувати тиск придуманих для бюджету грошей. Відповідні рішення, якими б політично непростими вони не були, мусять бути прийняті. Економіка країни, громадяни вкрай потребують такого важливого орієнтиру як прогнозований обмінний курс.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen