Март 26th, 2026

Март 26th, 2026  admin

admin

Поскольку война в Иране продолжается уже второй месяц, рынки начинают проявлять обеспокоенность. Финансовые регуляторы тоже должны быть обеспокоены.

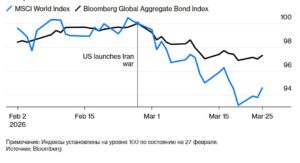

Цены на облигации и акции упали одновременно: индекс MSCI World снизился более чем на 5%, а индекс волатильности CBOE — известный как «индикатор страха» — достиг своего максимума с момента введения США «пошлин в День освобождения» почти год назад.

Потеря уверенности

Рынки падают на фоне опасений, что война с Ираном вышла из-под контроля.

Разумные требования к капиталу, ограничения на использование заемных средств и механизмы обеспечения гарантий достаточных возможностей для поглощения убытков банками и ключевыми посредниками, а также предотвратили бы чрезмерную зависимость от краткосрочного финансирования.

Снижение бдительности

У американских банков остается все меньше и меньше капитала, способного поглощать убытки.

В таких условиях тем более важно, чтобы регулирующие органы сделали все возможное для выявления и устранения наиболее существенных слабых мест. Где использование заемных средств наиболее опасно? Где внезапные потребности в наличных средствах могут спровоцировать самоподдерживающиеся спирали вынужденных продаж и падения цен? Как центральные банки могут вмешаться, чтобы обеспечить бесперебойное функционирование рынков, гарантируя, что стресс не уничтожит все хорошее вместе с плохим?

На подобные вопросы сейчас можно ответить гораздо лучше, чем раньше. Например, Банк Англии разрабатывает новый вид общесистемного стресс-тестирования, в котором банки и другие учреждения лучше понимают свои взаимосвязи — направление, в котором движется и Европейский центральный банк. Власти США должны последовать его примеру. Требования к отчетности после 2008 года также предоставляют регуляторам информацию, такую как подробные данные о сделках и производных инструментах, которые могут помочь выявить те виды концентрации рисков, которые привели к краху Archegos Capital Management в 2021 году и перевернули рынок государственных облигаций Великобритании в 2022 году.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen