Август 8th, 2017

Август 8th, 2017  admin

admin

Несмотря на то что при последнем стресс-тесте ФРС было выявлено, что у всех коммерческих банков США достаточный объем капитала, чтобы выжить даже при неблагоприятном сценарии — серьезной рецессии, при которой VIX гипотетически взлетит до 70, двум крупнейшим американским ипотечным агентствам повезло не так сильно.

Согласно дополнению к результатам ежегодного стресс-теста Fannie Mae и Freddie Mac, выпущенного сегодня их регулятором, Федеральным агентством жилищного финансирования США (FHFA), ипотечным агентствам, которые были национализированы десять лет назад в первые дни кризиса, потребуется помощь в размере в $100 млрд в форме дополнительного объема финансирования на случай нового экономического кризиса.

При «очень неблагоприятном» сценарии, то есть «серьезной глобальной рецессии», реальный ВВП США начнет немедленно падать и достигнет дна во II квартале 2018 г. после снижения на 6,50% с пиковых значений до рецессии.

Уровень безработицы вырастет с 4,7% до 10% в III квартале 2018 г. Индекс потребительских цен сократился примерно до 1,25% во II квартале 2017 г., затем он вырастет примерно до 1,75% в середине 2018 г.

Кроме того, цены на акции падают примерно на 50% с начала горизонта планирования до конца 2017 г., а волатильность акций растет, приближаясь к уровням, наблюдавшимся в 2008 г. Цены на жилье упадут примерно на 25%, а цены на коммерческую недвижимость снизятся на 35% к I кварталу 2019 г.

Неблагоприятный сценарий также включает в себя компонент глобального шока, который влияет на портфели предприятий. Шок на мировом рынке подразумевает крупные и немедленные изменения цен на активы, процентных ставок и спредов, вызванных общими изменениями на рынке, неопределенностью в мировой экономике.

Наиболее интересным является следующее положение при «сильно неблагоприятном» сценарии: шок на мировом рынке также включает компонент невыполнения обязательств контрагентом. Что, конечно, смешно, потому что собственный стресс-тест ФРС в отношении коммерческих банков не предполагал, что любой банк может потерпеть неудачу.

Шок на мировом рынке рассматривается как потеря или сокращение капитала в I квартале горизонта планирования, и сценарий не предполагает восстановления предприятий после этих потерь в будущих кварталах.

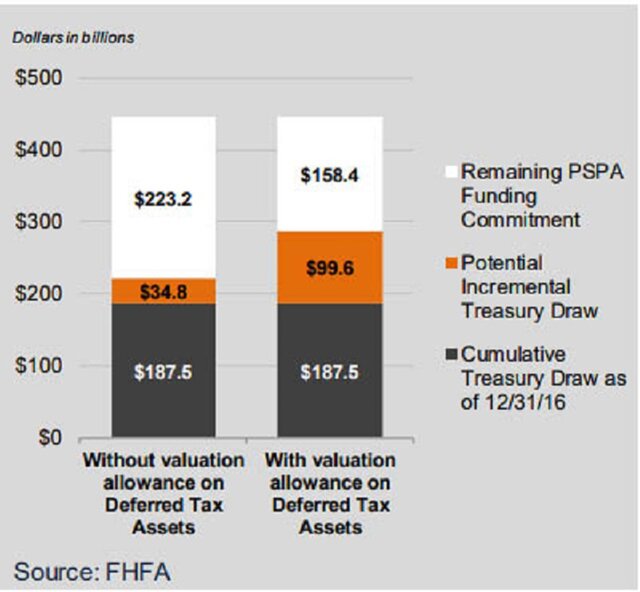

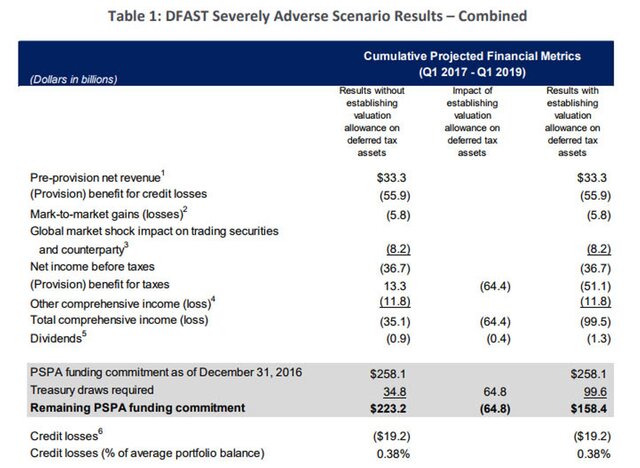

Две компании, которые берут ипотечные кредиты у кредиторов, переводят их в ценные бумаги и предоставляют гарантии инвесторам, в случае если дефолт по кредитам, превышающий более $4 трлн в ценных бумагах, потребует привлечь от $34,8 млрд до $99,6 млрд в виде помощи Казначейства США при «крайне неблагоприятном сценарии», в зависимости от того, как они рассматривали активы, используемые для компенсации налогов, $42,6 млрд из которых поступит в Freddie, и $57 млрд – в Fannie.

Потери составят от $158,4 млрд до $223,2 млрд, доступными для компаний в рамках их соглашений о спасении.

Bloomberg отмечает, что удивительно большой дефицит финансирования, вероятно, будет использоваться как сторонниками предоставления двум компаниям более крупного «буферного» капитала, так и некоторыми политиками, которые считают, что такие усилия не нужны.

Напомним, что одним из самых серьезных вопросов в финансовом сообществе является вопрос о том, превысило ли казначейство свои полномочия, когда проводило bail-in для акционеров в 2007 г., когда различные акционеры требовали возврата к статус-кво до проведения спасения, что, вероятно, приведет к существенному росту акций.

Согласно текущим условиям их соглашений о спасении Fannie и Freddie должны передать почти всю прибыль в казначейство в форме дивидендных выплат. В настоящее время им разрешено сохранить «буферный» капитал в размере $600 млн — уровень, который упадет до нуля в следующем году.

Директор FHFA Мел Ватт выступил против снижения «буферного» капитала и отметил, что может позволить компаниям нарастить определенный капитал. Прибыли, которая сократила бы дивиденды налогоплательщиков, хватило бы для защиты от небольших потерь, но не от драматических последствий сильного кризиса, заявили Уатт и другие должностные лица FHFA.

Между тем, по мере продолжения дискуссии о правильном объеме «буфера» две компании предприняли другие шаги за последние восемь лет, чтобы снизить риск потерь в случае другого кризиса и уменьшить зависимость от «буферного» капитала. В течение многих лет данные о счетах компаний характеризуются самыми низкими показателями невыполнения обязательств, и обе компании ускорили продажу новых ценных бумаг, предназначенных для защиты от ряда потерь.

Хотя потерь, прогнозируемых в докладе в понедельник, будет недостаточно, чтобы использовать все обязательства по финансированию, доступные двум компаниям, Мел Ватт и другие заявили, что они не уверены в том, как рынок ипотечных облигаций отреагирует, если финансирование начнется снижаться. В соответствии с соглашениями объем средств не может быть восполнен.

Тем не менее может быть снова проведен новый раунд спасения при очередном неблагоприятном сценарии.

В прошлом году FHFA заявило, что компаниям потребуется около $126 млрд, а в 2015 г. агентство сообщило, что им потребуется до $157,3 млрд.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen