Сентябрь 19th, 2019

Сентябрь 19th, 2019  admin

admin

Технологический вектор постиндустриального общества определяется переходом на автоматизированное цифровое производство с применением самоорганизующихся киберфизических систем. По сути, речь идет об автономных роботах, которые успешно замещают человеческий труд во все большем числе отраслей.

Ожидается, что поставки роботов вырастут на 39% с 2018 по 2022 гг. с рекордного годового уровня продаж прошлого года в $16,5 млрд согласно отчету World Robotics.

«Мы увидели положительную динамику в 2018 г. с новым рекордом продаж, даже несмотря на то, что основные клиенты — автомобильная и электротехническая промышленность — пережили трудный год, — говорит Джунжи Цуда, президент Международной федерации робототехники. — Торговый конфликт между США и Китаем создает неопределенность для мировой экономики — клиенты, как правило, откладывают инвестиции».

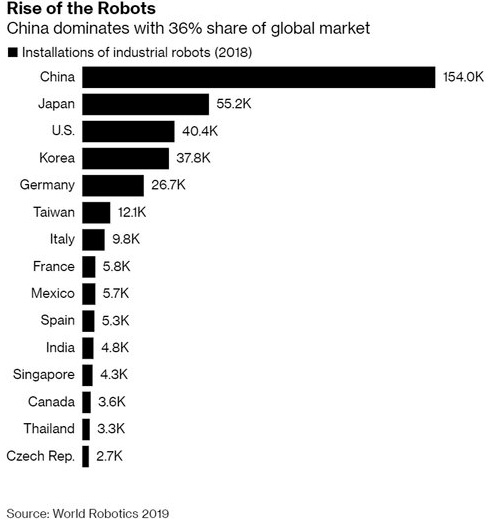

В прошлом году было установлено более 420 тыс. роботов, и ожидается, что к 2022 г. эта цифра вырастет до 584 тыс. В 2013 г. число роботов на местах составило 178 тыс.

Однако, если рассмотреть темпы роста плотности роботизации, лидерство переходит к странам Азиатского региона. Так, Сингапур и Корея занимают лидирующие позиции в высокоавтоматизированном промышленном производстве с точки зрения плотности размещения роботов, или количества роботов на 10 тыс. работников.

По оценке McKinsey Global Institute (MGI), экономия операционных расходов от автоматизации в целом может составлять от 15% до 90% в зависимости от отрасли.

Рост спроса на роботов сопровождается снижением стоимости на них: средняя цена за одного промышленного робота снизилась с $45 500 в 2016 г. до менее чем $44 тыс. в 2017 г. При этом доля «недорогих» роботов в общем объеме установок в 2017 г. увеличилась по сравнению с предыдущими годами.

По стоимости 381 тыс. роботов в позапрошлом году составляли около $16,7 млрд — за пять лет цифра увеличилась вдвое. Причем это только «железо», с учетом программного обеспечения стоимость рынка вырастает до $48 млрд в 2017 г. Трудно сказать, что произойдет со стоимостью всего рынка в ближайшие годы, потому что средняя стоимость одного устройства стабильно снижается.

По данным The Robot Report (TRR), инвестиции в робототехнику продолжают расти быстрыми темпами. Общая сумма финансирования по десяти крупнейшим сделкам в 2018 г. превысила $11,5 млрд. Для сравнения, десять крупнейших сделок 2017 г. в сумме составили $700,6 млн (рост более чем в 16 раз).

Наравне с инвестициями увеличивается количество патентов на робототехнические разработки. По данным компании IFI Claims, занимающейся мониторингом и исследованиями в области патентования, за последнее десятилетие количество заявок, связанных с роботами, утроилось. Китай лидирует в гонке патентов: на него приходится 35% поданных заявок, что в два раза больше занимающей второе место Японии.

Рост рынка промышленной робототехники продолжится до 2021 г. и далее. Согласно ранее приведенным данным IFR, с 2019 по 2021 гг. будет продано еще почти 1,7 млн устройств. Ежегодно продажи могут расти в среднем на 14%.

Другая исследовательская организация, компания IDC, дает более оптимистичный прогноз. Их аналитики видят объем рынка промышленной робототехники к 2022 г. превышающим $210 млрд с учетом программного обеспечения.

По мнению аналитиков Сбербанка, основными факторами динамики станут постепенное снижение цен на робототехнику, высокий спрос на продукцию и продолжающееся увеличение инвестиций. Нет никаких предпосылок к тому, что влияние этих факторов уменьшится.

Автомобилестроение претерпевает большие изменения и поэтому требует новых, более совершенных роботов. В связи с программой Евросоюза по сокращению выбросов к 2030 г. европейские автопроизводители планируют увеличение производства автомобилей с низким уровнем выбросов углекислого газа и постепенно переходят на полностью электрический транспорт.

Все это на фоне высоких требований потребителей к качеству и кастомизации продукции. В результате продажи роботов в автомобильной промышленности выросли в 2017 г. на 22%. Важным следствием «массовой кастомизации» автомобилестроения стала практика, когда человек работает бок о бок с роботами в режиме коллаборации.

Именно поэтому рост коллаборативных манипуляторов для безопасной и продуктивной работы в заводских условиях является наиболее заметным фактором роста промышленных роботов. Например, на заводе Ford в Германии роботы Kuka работают сообща с людьми над установкой амортизаторов в автомобили Ford Fiesta. Похожие примеры встречаются на заводах Mercedes, BMW и других ведущих автопроизводителей. Прямое взаимодействие робота и человека в условиях недетерминированного окружения стало признаком успешной и современной организации производственных процессов.

На протяжении многих лет спрос на роботов в автомобильной промышленности во многом определял общий поток инвестиций в установку роботов в мире. Однако в последние годы статус главного рынка робототехники перешел в другую отрасль. В странах-лидерах робототехнической отрасли — Японии, Китае, Южной Корее — главным драйвером спроса на робототехнику стало производство электроники.

По мнению аналитиков, растущий спрос на потребительскую электронику и необходимость автоматизации всего производства, включая производство батарей, чипов и дисплеев, в производстве бытовых товаров будут и дальше оставаться главным фактором глобального роста продаж промышленных роботов, несмотря на то что в абсолютном выражении рост может замедляться.

По данным IFR, в 2017 г. во всем мире было продано всего 6055 роботов для сельского хозяйства и порядка 300 роботов для добычи полезных ископаемых. Данные по продажам роботов для атомной промышленности, судостроения и самолетостроения вовсе не раскрываются, но, по приблизительной оценке IFR, не превышают 1 тыс. единиц. Причина этого в том, что роботизация данных отраслей все еще сложная и дорогостоящая на текущем уровне технологий.

Индустрия промышленной робототехники давно сформировалась, но, несмотря на это, данные о количестве роботов остаются труднодоступными в разрезе производителей.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen