Август 27th, 2019

Август 27th, 2019  admin

admin

Вот и подходит к концу очередная премьериада в Украине. Через неделю-две в стране будет сформирован новый экономический блок, с которым нам всем, как я надеюсь, нужно будет жить несколько лет. Решил высказать свое личное экспертное мнение о том, в каком направлении нужно идти экономическим реформам нового правительства. Согласитесь, что прежде, чем давать даже простые советы, или хотя бы говорить о критериях успеха экономического блока правительства, нужно понимать, в какой точке развития мы сейчас находимся. Описав трудности текущего положения (точку А) только потом мы можем рисовать желаемый результат (точку Б) и соизмерять реальность достижения желаемых результатов.

Пост-советская и маленькая

Система здравоохранения и частично системы транспорта, коммунальной сферы и образования лишь имитируют вовлеченность в рыночные отношения. Рядом с отраслями-привидениями из СССР свою нишу нашли олигархические «естественные» монополии. К традиционному и понятному гражданам букету от пост-совковой экономики новому правительству не помешает взглянуть на наше место в мире и «качество» нашей экономики в глобальном масштабе. А похвастать тут нечем.

По данным Мирового Банка, Украина в ренкинге по ВВП (посчитанному по покупательной способности) на душу населения занимала по итогам 2017 года 146-е место среди 228 стран. В 2018 году номинальный ВВП Украины составлял 0,7% от ВВП Европейского союза и примерно 22% от ВВП Польши. Сравнение с Польшей тут очень показательное, т.к. по численности населения Украина с ней находится примерно в одной весовой категории. Маленький масштаб экономики Украины приводит к тому, что украинский рынок мало кому интересен из глобальных игроков. Поставьте себя на место глав крупных корпораций, таких как Dell, HP, Boeing, GE, или китайских госмонополий. Зачем на таком небольшом рынке организовывать производство, если сам рынок не в состоянии потреблять большие объемы продукции, а ее экспорт в ЕС или РФ будет облагаться пошлинами.

Не хочу показаться читателю филином из знаменитого анекдота о том, как мышам чтобы не бояться змей предстоит стать ежиками. Но скептикам, которые недооценивают влияние эффекта масштаба нашей экономики на инвестиционные решения крупных игроков, я советовал бы присмотреться к поведению китайцев, которые облюбовали наш рынок, как только Украина подписала соглашение об ассоциации с ЕС. Идея организации в Украине производств и пересмотр логистических планов крупных компаний сразу после того, как упадут торговые барьеры между ЕС и Украиной, не нова. Такой путь прошли Венгрия, Польша, Румыния и другие наши западные соседи. Но вот чтобы стать членом ЕС или хотя бы существенно расширить экономическую часть Соглашения об ассоциации с ЕС, нужно приложить политическую волю.

Открытая и сырьевая

К проблеме масштаба у нас добавляется еще и то, что наша экономика открытая и сырьевая. Одним из индикаторов открытости экономики служит соотношение между сумой экспорта и импорта товаров и услуг к ВВП. В Украине этот показатель уже много лет колеблется около отметки в 100% (рис. 1). Т.е. мы уже много лет зависимы от ситуации на мировых рынках и от собственных дисбалансов между экспортом и импортом. С 2015 года соотношение между экспортом и импортом к ВВП удалось снизить с 107,6% до 99%, но назвать это успехом сложно. На самом деле разрыв между экспортом и импортом по товарам и услугам с 2015 года растет, и как-то стабилизировать этот дисбаланс за счет девальвации не удаётся (рис. 2). Летние эпизоды укрепления гривны были достигнуты в основном за счет притока иностранного капитала на рынок ОВГЗ. Глобально же проблема отрицательного сальдо торгового баланса стратегического решения пока не получила.

В том, что Украина имеет открытую экономику, нет ничего плохого. Да, лучше бы мы зависели от внутреннего рынка как США, где соотношение между экспортом и ВВП составляет около 12% (у нас 45,2%). Но в принципе есть примеры стран, в которых соотношение экспорта к ВВП больше, чем у нас. Например, в Венгрии этот показатель превышает 86%, в Чехии – 78,8%. Проблема только в качестве этого показателя и в практике поддержания Украиной больших торговых дисбалансов.

В 2018 году 25% нашего экспорта составляли черные металлы, 21% – продукция растениеводства, и по 9% – минеральные продукты, жиры и масло.

При чем, если ранее мы в большей степени зависели от цен на стальной прокат, то после того как начало активнее развиваться сельское хозяйство, наш экспорт стал лучше диверсифицирован. За одной большой статьей «агро-экспорт» стоит разнонаправленное движение цен на кукурузу, пшеницу, ячмень, рапс и подсолнечник. Получается, что роль «великой аграрной страны», на которую нам давно намекают наши Западные партнеры, все же полезна для придания более устойчивой динамики нашему экспорту.

Ранимая или волатильная

Такие характеристики нашей экономики как маленькая, открытая и сырьевая все вместе привели к тому, что наша экономика более чувствительная ко всякого рода глобальным и региональным кризисам. В последний раз, когда мы стали жертвой глобального кризиса 2008/2009 гг., мировой ВВП в 2009 году упал на 1,69%, а ВВП Украины рухнул на 14,76% (рис. 3). Такая дикая степень чувствительности к падению глобального ВВП, в принципе, характерна для всех стран с открытой и сырьевой экономикой. Допускаю, что после того, как в нашем экспорта стал большую роль играть агро-экспорт, степень нашей зависимости от стагнации на Мировом рынке уже не будет такой большой. Однако такое допущение вовсе не гарантирует отсутствие реакции нашей экономики на события на сырьевых рынках. Недавний торговый спор между КНР и США уже успел снизить цены на железорудное сырье, сталь и обвалил цены на кукурузу. Небывалая девальвация аргентинского песо и нездоровая ситуация в их экономике автоматически будет давить на цены на подсолнечное масло и подсолнечник. Вот такое сочетание негативных факторов на фоне очередного глобального кризиса в 202Х году вполне может привести к повторению в Украине ситуации 2009 года, хотя и в меньших масштабах.

Что такое экономический успех для Украины?

Утверждение, что Украина должна срочно расти на 7% в год, на экспертном уровне выглядит какой-то мечтой. Не буду спорить, что рост на 5-7% для Украины возможен, особенно при попутном ветре на сырьевых рынках, однако маленькая, открытая и сырьевая экономика не может обеспечить такого роста на постоянной основе.

Если вы посмотрите на то, как росла наша экономика в 2000-2007 годах, то становится очевидным, что власти в принципе не стремились изменить ее сырьевой характер, а действовали по принципу «ешь пока дают». Рост никто не ограничивал ни фискальными, ни монетарными методами. В благоприятные годы накапливались золотовалютные резервы, не было форсированного роста госдолга, а в неблагоприятные годы (2009 г.) мы «платили по счетам» обвальным падением ВВП.

Я не хочу дискутировать сейчас об эффективности экономических стратегий 2000-2007 гг., и 2015-2019 гг., везде были и ошибки властей, и вмешательство иностранцев в наш рынок. Но достичь условно постоянных темпов экономического роста в современной глобальной среде, имея маленькую, сырьевую и открытую экономику, почти невозможно. И я бы вообще не ставил в качестве критерия успеха (KPIs) экономическому блоку правительства рост ВВП на Х% в год.

Пора уходить от советского мышления и ставить такие цели, как например, догнать Польшу за 49 лет или Бельгию за 99 лет. Нужно сконцентрироваться именно над изменением характера (качества) нашей национальной экономики. Мы должны перестать быть сырьевой, но можем оставаться еще более открытой экономикой. Мы можем отодвинуть отрицательное влияние эффекта масштаба на задний план, идя на более тесное сотрудничество с ЕС. И мы должны настраивать свою политическую и экономическую вертикаль власти не на стратегию роста 2000-2007 гг., а на то, чтобы выкарабкаться из сырьевой ямы.

Использование резервов и инвестиции

За 28 лет независимости Украина так и не растратила часть «советского жирка». В стране большой земельный фонд, есть масса интересных госкомпаний. Это две серьезные точки роста, которые могут как увеличить рост кредитования, так и привести на украинский рынок крупных иностранных игроков. Для меня рынок земли – это, прежде всего, возможности для наших аграриев брать обеспеченные кредиты в банках, а для банкиров – это наличие твердого залога. Экспертные оценки тут расходятся, но определенно Украина теряет от 1 до 3% роста ВВП из-за заморозки такого актива как земля. Более интенсивное развитие агробизнеса и повышение производительности в нем могут легко довести сбор зерновых в Украине до 100 млн тонн, что автоматически потянет за собой необходимость строительства мощностей для транспортировки, хранения и переработки.

Интересный эффект может быть и от масштабного плана по приватизации. Вспомним, как продажа Криворожстали повлияла на экономику страны. Вопрос тут только в том, насколько приватизация будет честной и дадут ли сюда зайти глобальным игрокам, например, в транспортную отрасль. И конечно, захотят ли эти игроки сами сюда идти? Пока что у меня есть позитивные ожидания и от инициатив по рынку земли, и по приватизации. Но время покажет, как экономический блок правительства сдаст этот экзамен.

Установить по приватизации и по реформе рынка земли четкие критерии сложно. Да и, собственно, для нашей экономики все равно, потратил ли иностранец 1 млрд. долларов на инвестиции в очередной советский «припортовый завод» или построил три новых завода по переработке агро-продукции. Однако эффект от приватизации важен для бюджета и для возможности пополнить золотовалютные резервы за счет участия в большой приватизации иностранцев.

Три кита украинских реформ

Ключевыми критериями успеха для экономического блока правительства я бы установил:

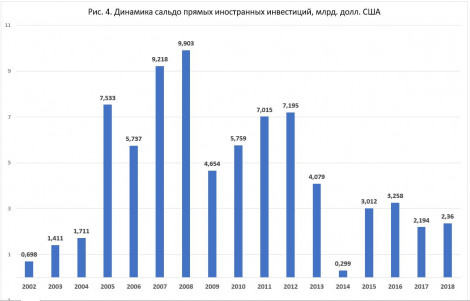

1. Приток иностранных инвестиций. Историческая норма для Украины – это 10 млрд долларов в год по линии прямых иностранных инвестиций. Страна почти выполняла эту норму только в 2007 и 2008 годах (рис. 4). Тогда это было связанно с притоком банковского капитала. Повторение такого притока в промышленность и инфраструктуру могло бы значительно оживить нашу экономику, даже без смягчения условий по кредитам. Еще минимум на 1 млрд. долл. США в год можно рассчитывать от привлечения портфельных инвестиций нашими компаниями на зарубежных фондовых рынках. IPO компаний с бизнесом в Украине в Варшаве, Лондоне, Франкфурте в 2005-2008 гг. были небольшим, но уже заметным источником поступления средств.

2. Выполнение плана по приватизации. Как известно, в прошлые годы планы по приватизации систематически не выполнялись. 1 млрд. долларов США в год – это, по самым скромным оценкам, вполне подъемная цифра при поддержании интереса к большой приватизации и к стране в целом.

3. Изменение структуры отраслевых рынков. И конечно, инвестиции должны менять нашу экономику и структуру нашего рынка. Доля сырья в украинском экспорте должна снижаться на 3-5% в год, но для этого правильный сигнал инвесторам должна посылать налоговая система. Если мы хотим привлечь в Украину глобальных игроков, то мы должны помнить, что за ними охоту ведут не только Венгрия, Польша, Чехия, но и Грузия, Турция, Албания и т.д. Чтобы глобальный игрок был заинтересован не просто в выкачке сырья из Украины, а в переработке этого сырья, фискальное давление на него должно быть меньшим, чем у стран-конкурентов за эти инвестиции, или меньшим, чем в стране потребления этого продукта.

В завершение могу сказать, что пока риторика президентской команды говорит о том, что есть понимание «правильных направлений реформ» с небольшими отклонениями в сторону формализма, как, например, попытка говорить о постоянном большом приросте ВВП как о критерии успешности реформ. Особенная ценность в том, что есть понимание, что без инвестиций в страну характер экономики не изменить и заметных улучшений не добиться. Любопытно, что Президент Зеленский даже сделал специальное видео-обращение к инвесторам, приглашая их в страну. Я не помню, чтобы кто-то из предыдущих наших президентов делал подобные шаги. Однако, внешним стейкхолдерам лично все равно, чем исполнительная власть будет завлекать инвесторов в страну: красивыми обещаниями, приватизацией, рынком земли, честными реформами, улучшениями ведения бизнеса по рецептам Мирового Банка или президента Турции Эрдогана, шикарной налоговой реформой или всем сразу, – тут важен результат – прирост инвестиций в страну, а он сформируется уже к концу 2019 года.

Виталий Шапран

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen