Июнь 28th, 2019

Июнь 28th, 2019  admin

admin

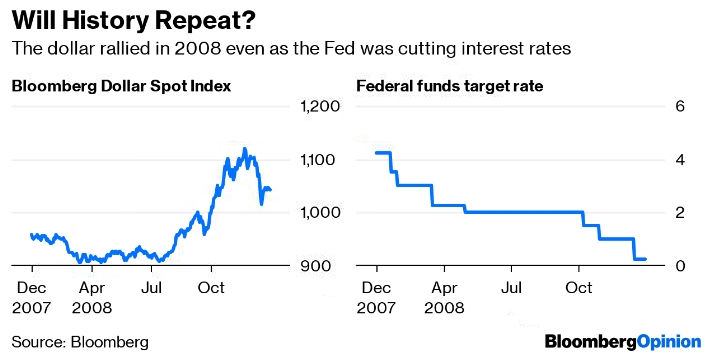

На графиках представлена динамика индекса доллара и процентных ставок ФРС во время кризиса 2008 года

Спрос на защитные активы в условиях замедления мировой экономики более чем компенсирует любую слабость от более низких процентных ставок в США.

Индекс Bloomberg Dollar Spot готовится к худшему месяцу с января 2018 года. Хорошая новость для тех, кто является медведем по доллару США, заключается в том, что это падение, вероятно, продолжится и дальше. Плохая новость заключается в том, что нисходящий тренд вряд ли продлится очень долго, а путь наименьшего сопротивления — движение вверх. Существует множество причин, по которым доллар в последнее время испытывает давление.

В верхней части списка находятся «голубиный» поворот Федерального резерва и все более ярое желание президента Дональда Трампа ослабить валюту, отказавшись от давней доктрины правительства США о том, что сильный доллар в интересах нации. Что медведи могут не оценить, так это то, как сильно ключевые торговые партнеры США могут отреагировать и как долго будут удерживать свои валюты от повышения по отношению к доллару, которое сделает их экспорт менее конкурентоспособным. Если ФРС снизит процентные ставки, высоки шансы, что Европейский центральный банк и Банк Японии последуют ее примеру, дополняя эти шаги дальнейшими покупками активов. Народный банк Китая может понизить нормативы обязательных резервов коммерческих банков, что приведет к снижению курса юаня по отношению к доллару.

Во-вторых, следует отметить, что крупные центральные банки реагируют на ухудшающиеся перспективы. Международный валютный фонд прогнозирует худший рост мировой экономики со времен финансового кризиса на фоне эскалации торговых войн. Резко возросла вероятность рецессии в США и еврозоне, а также замедления роста на развивающихся рынках. Это наверняка подтолкнет инвесторов к защитной позиции в их портфелях, заставляя капитал перетекать в традиционные убежища, такие как доллар.

Третья причина увидеть более сильный доллар в долгосрочном периоде — волатильность обменных курсов, которая может возникнуть в результате любой валютной войны, и возможность введения Трампом дополнительных тарифов против торговых партнеров США, поскольку кампания по выборам президента 2020 года набирает темп. Невозможность спрогнозировать валютный курс является негативной оставляющей для торговых потоков и потоков капитала, поскольку экспортерам и инвесторам приходится хеджировать валютный риск посредством дорогостоящих своп-операций.

Доллар значительно обесценился в первые несколько месяцев 2008 года, хотя мнение о том, что экономика США уже вступила в рецессию, тогда еще не получило широкое признание. Индекс Bloomberg Dollar Spot упал с 951.7 в начале того года до 917.7 к концу июня. Это произошло из-за того, что ФРС несколько раз снижала свою цель по ставке по федеральным фондам, начиная с сентября 2007 года, а ставка ЕЦБ оставалась неизменной. Но к 9 марта 2009 года индекс доллара вырос до 1144.2, своего максимума за тот цикл.

Не случайно именно в этот день американские фондовые индексы достигли дна во время Великой рецессии. Покупательная способность евро снизилась с $1.58 в июне 2008 года до $1.26 в марте 2009 года. Это произошло, когда центральные банки несколько раз снижали процентные ставки после банкротства Lehman Brothers в сентябре 2008 года.

Различные предостерегающие признаки для экономики США, в том числе замедление активности как в сфере жилья, так и в обрабатывающей промышленности, а также инверсия в некоторых частях кривой доходности казначейских облигаций США, свидетельствуют о быстром ухудшении экономического прогноза. Индекс Федерального резервного банка Нью-Йорка оценивает вероятность рецессии в течение следующих 12 месяцев в 30%, что является самым высоким показателем с середины 2008 года.

Помимо влияния на стоимость доллара, увядающая экономическая активность будет также играть роль на внутренних рынках. В частности, неприятие риска заставит глобальных инвесторов искать убежища в долларе, это также приводит к росту спроса на казначейские ценные бумаги, толкая доходность 10-летних бондов вниз с текущего уровня около 2% до 1.50%. Любые внешние события, которые могут произойти примерно в то же время, что и рецессия — конфликт на Ближнем Востоке или усиление военного противостояния США и Китая из-заЮжно-Китайского моря, например, — ускорят приток капитала в облигации Казначейства.

Здесь также есть прецедент. Доходность 10-летних казначейских облигаций достигла своего пика в том экономическом цикле на уровне 4.27% в июне 2008 года. Шесть месяцев спустя, когда масштабы финансового кризиса стали ясны, доходность снизилась более чем вдвое до 2.05%. Посыл для трейдеров заключается в том, что время истекает, чтобы получить прибыль от слабости доллара.

На этот раз не должно быть иначе, несмотря на пожелания и все усилия администрации Трампа.

Комал Шри-Кумар

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen